賢明なインデックス投資家は、毎月分配型などの分配する投資信託ではなくて、極力分配しないものを選択すべきです。でもおそらく、ローコストで良質なインデックスファンドを選択した時点で、自然と「極力分配しない方針のインデックスファンド」を選択していると思います。

そして分配しないインデックスファンドは、株式から得られる配当金を再投資しています。

更新情報

再投資型と受取型の違いについて追記しました。

目論見書にある分配方針の表現

主なインデックスファンドの分配方針が目論見書にどのように書かれているかを調べました。図は各社の目論見書からの引用で、赤枠の囲みは僕が追加したものです。

前フリはいいやって方は、ここまで飛ばして下さい。

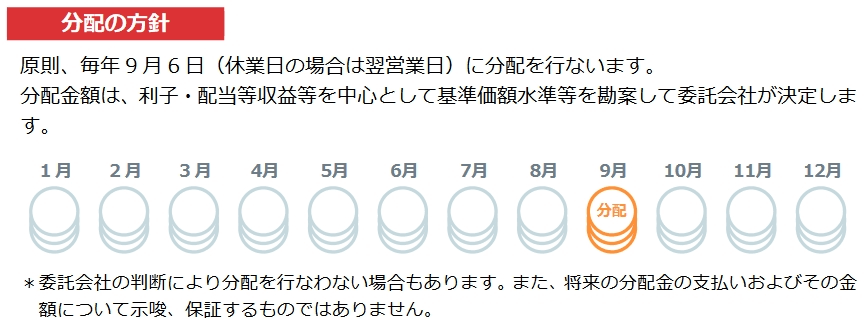

三菱UFJ国際投信

eMAXISシリーズ、スリムシリーズ、つみたてんとうシリーズでテンプレ的に使われている表現です。

「原則として分配を抑制する方針」と明記してあるところに好感が持てます。またその理由を「信託財産の成長を優先し」としていることに着目して下さい。

ニッセイアセットマネジメント

<購入・換金手数料なし>シリーズに見られる表現です。

分配を避けたい気持ちは表現されていません。

アセットマネジメントOne

たわらノーロードシリーズに見られる表現です。

分配を避けたい気持ちは表現されていません。

野村アセットマネジメント

Funds-i シリーズに見られる表現です。

分配を避けたい気持ちは表現されていません。

大和証券投資信託委託株式会社

iFreeシリーズに見られる表現です。

分配を避けたいという表現を避けながらも、遠慮がちに、信託財産の成長を優先させたい気持ちをにじませています。

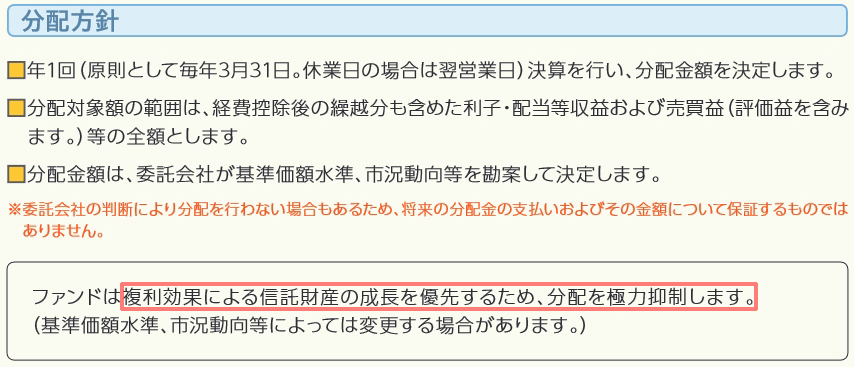

三井住友アセットマネジメント

三井住友・DCつみたてNISAシリーズに見られる表現です。

「複利効果による信託財産の成長を優先するため、分配を極力抑制します」と明記してあります。素晴らしいです。三菱UFJ国際投信に並ぶ強い意欲が感じられます。

三井住友トラスト・アセットマネジメント

次はi-SMTシリーズ、SMTシリーズに見られる表現です。

分配を避けたい気持ちは表現されていません。

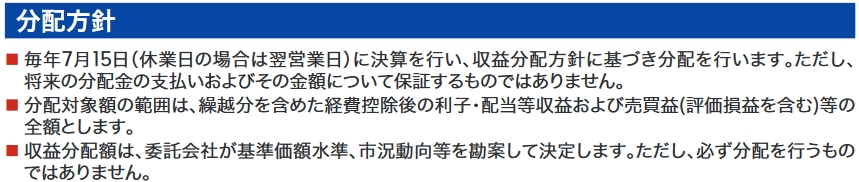

りそなアセットマネジメント

次はSmart-i シリーズに見られる表現です。

分配を避けたい気持ちは表現されていませんが、「留保益は、運用の基本方針に基づいて運用します」と明記してあることは評価します。これは、配当金を分配しなかった時にそれがどのように扱われるかを控えめに表現したものです。

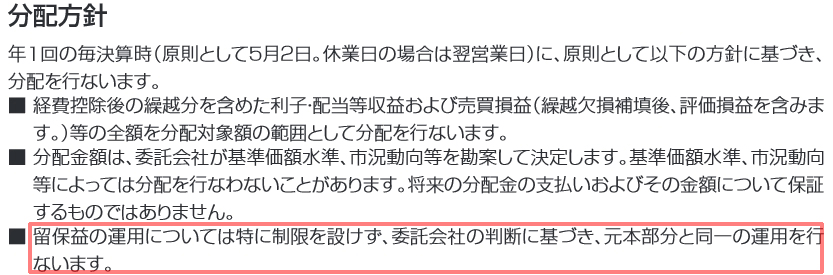

ブラックロック・ジャパン

次はiシェアーズシリーズに見られる表現です。

分配を避けたい気持ちは表現されていませんが、「留保益の運用については特に制限を設けず、委託会社の判断に基づき、元本部分と同一の運用を行います」と明記していることを評価します。これはりそなアセットマネジメントよりも踏み込んだ表現で強い意思を感じます。

楽天投信投資顧問

次は楽天バンガードシリーズに見られる表現です。

分配を避けたい気持ちは表現されていません。

実際はどうなのか

運用報告書などを確認すれば、過去に分配金を出したかどうか分かります。eMAXIS先進国株式は出していません。ニッセイ外国株式も出していません。

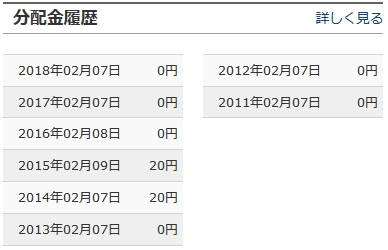

SMTグローバル株式は何度か出していますが、金額は株式保有で得られる配当金の額とは桁違いに少ないので、どのような計算をしているかは別にして、形だけという気がしてなりません。

図はモーニングスターからの引用です。

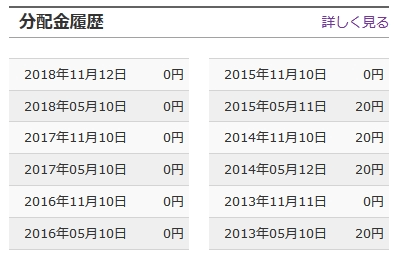

同じく、外国株式インデックスeも配当金を何度か出しています。どちらも三井住友トラスト・アセットマネジメントの商品です。

こちらも、金額は株式保有で得られる配当金の額とは桁違いに少ないです。

アセットマネジメントOneのたわら宣伝部長の非公式発言

アウターガイさんのこちらのブログ記事に、アセットマネジメントOneの中の人との雑談が紹介されています。非常に興味深い内容です。必見です。そこから、分配金に関する発言を引用します。

投資ブロガーは特に無分配へのこだわりが強いものの、税務リスク(当局の介入)を避けるため、目論見書などでは無分配だと断言しにくい。たわらノーロードシリーズが自発的に分配することは、おそらくないだろう。

雑談の席での非公式発言です。本音だと思われます。

三菱UFJ国際投信の代田取締役の非公式発言

次はすぱいくさんが文字起こしをされた(その努力に敬服します)こちらの記事からの引用です。三菱UFJ国際投信のブロガーミーティングの質疑応答での一幕です。

【代田さん】すごく■■■(管理人自主検閲により黒塗)に非常に聞かれたくない、わかんないようにブログとかツイートしただければと思うんですけれども・・・

(オフレコ依頼により197文字非公開)

【虫とり小僧さん】■■■■(管理人自主検閲により黒塗)も?

【代田さん】はい。■■■■■■■■■■(管理人自主検閲により黒塗)です。

【虫とり小僧さん】書かないほうがいいですか?

【代田さん】書かない方がいいです。これ結構微妙な話なんですよ。

【山崎さん】国民の義務を果たしていない

【代田さん】ということで、結構無分配のストレートに謳っている約款をこれまで見たことがないと思います。実はそういうちょっと投資信託という導管体で、そこに生ずる収益は配当しないといけないという前提で、この制度が成り立っているというところがあって、ちょっとすいません。そんな感じです。

僕はたまたまその場にいたので、幸運にも代田取締役の本音を聞くことができました。山崎さんとあるのはヤマゲン先生のことですが「国民の義務を果たしていない」とあるのは「納税」のことを指しています。たわら宣伝部長の雑談での発言と同じで、無分配で通したいがそこには税務上の問題があり、誰もそれには触れたくないのです。

税務リスクとは

僕らが通常投資対象として選択するインデックスファンドは「追加型」に分類されますが、制度上、追加型では無分配のものを組成できないそうです。そのため、目論見書に無分配ですとか、分配しませんとか書けません。でも、課税口座で分配すると(配当金を出すと)そこで課税されますし、分配すると基準価額が下がります。なぜなら基準価額の上昇には投資対象からの配当益が含まれているからです。キャピタルゲイン(基準価額の上昇によって利益を得ること)により資産形成を目指すインデックスファンドにとっては、配当金を出すことは二重のデメリットであり、できれば避けたいわけです。

そして、受益者が賢明なインデックス投資家であるならば、欲しいのは配当金ではなくて、投資対象からの配当益を非課税で再投資して基準価額の上昇への複利効果が期待できる運用です。配当金のようなものが欲しいなら自分で必要な分だけ売却すれば良いのです。その時は、非課税口座でなければもちろん譲渡税が課税されます。

よって受益者にとって、分配を避け続けてくれる(くれている)インデックスファンドが間違いなくより良い商品です。

でもそれは、課税の繰り延べをしていることと同意なので、国(金融庁)としてはいつまでも現在の状況のまま放置できない(しない)かも知れません。これが税務リスクで、ある日突然「指導」が入る可能性を否定できません。

分配されなかった配当益はどうなるのか

この記事で扱っているインデックスファンドは、どれも投資対象から得られる配当益を非課税で再投資していると考えています。投信ブログの中にはそうではないのでは?という指摘もありますが、僕は間違いなく再投資していると思っています。目論見書の分配方針ににじみ出ている思い、意思はそれを裏付けていると理解しています。一部の運用会社が抑えた表現で暗示しているのはこのことです。

SMTグローバル株式や外国株式インデックスeは過去にわずかな配当金を出していますが、それとは桁違いの金額を毎年再投資しているはずです。

でも前記税務リスクがあるからでしょう、運用報告書を見ても再投資している様子はほとんど感じられません。また、ここで言う再投資は総口数を増やしているわけではなくて基準価額を上げているので、よく聞く株式やETFの保有で手にする配当金を再投資する話とは根本的に違います。

ETFの配当金はボーナスじゃない

VOO、VT、VTIなどのETFから年4回もらえる配当金を、ボーナスのようにありがたがる光景を良く見かけます。気持ちは分かりますが、それはインデックスファンドを保有して年4回適宜取り崩しているようなものです。

たとえば、VOOの配当金はどこから出るのでしょうか。元々はVOOが投資している約500銘柄の株式から得た配当金ですが、それは都度VOOの純資産に取り込まれます。そして年4回、純資産を取り崩して「分配」するのです。どうしてそうするかと言うと、ETFは必ず配当金を出さなくてはならない決まりがあるからです。

次はスリム米国株式(S&P500)の基準価額と、VOOの取引価格(円換算後)の比較です。青のラインはスリム米国株式(S&P500)ーVOOの取引価格です。

スリム米国株式(S&P500)とVOOは、ベンチマークがS&P500種指数であることを除いて、何の関係もありません。赤の矢印の位置でVOOは純資産から配当金を引き出すため、リターン差が生まれています。

スリム米国株式(S&P500)は、保有している株式から得た配当金を都度そのまま(米国で10%課税後に国内課税しないで)再投資しますが、年1回の決算時にも分配金を出していません。抑制しているのです。

つまり、ETFの配当金はボーナスではなくて、いわば貯金を切り崩しているだけです。それって、年4回分配型のインデックスファンドの分配金につられるようなものです。

楽天VT、楽天VTI、SBI VOOは配当金に国内課税しないで再投資しています

楽天VT、楽天VTI、SBI VOOは投資対象のETFから年4回もらえる配当金に、国内課税しないで再投資しています。

そうすることで得られるのが、配当金への課税の繰り延べ効果です。

配当金への課税の繰り延べ効果

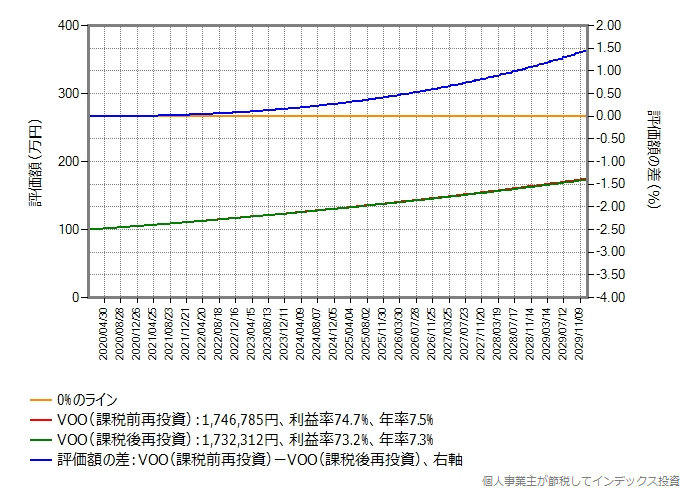

VOOを買うだけのインデックスファンドがあったとします。

- タイプAは配当金を抑制します。SBI・V・S&P500と同じです。

- タイプBは配当金を年4回出します。VOOからもらえる配当金は資産に取り込まずにそのまま受益者に分配します。

- 配当金を除く期待リターンを年率5%、配当金の年利(米国10%課税前)を2%と控えめな数値とします。

- AさんはタイプAに投資します。BさんはタイプBに「配当金再投資型」で投資します。どちらも特定口座(源泉徴収あり)です。

- AさんもBさんも2020年年初に100万円投資し、10年間ガチホしたとします。

較べようとしているのは、配当金への課税の繰り延べ効果です。

次は売却時の課税後の手取り額の比較です。

青のラインは複利効果で弓なりに曲がっています。10年間で1.5%ポイント程度の差が生まれています。同じ金額を投資し、同じだけのリスクを負ったのに、Aさんの方が得をしました。元本100万円に対し、手取り額の差は14,473円です。

これが課税の繰り延べ効果です。少ないですか?年平均だと0.14%ポイントです。SBI・V・S&P500の信託報酬より高いですよ。

青のラインを見て分かる通り、この課税の繰り延べ効果は実感できるようになるのに年数が必要です。そして、青のラインのカーブは投資対象の期待リターンが高いほど、急上昇します。

たまに配当金(正しくは分配金)への課税の繰り延べ効果を軽視する人もいるようですが、それは複利効果をナメていますね。それに、課税の繰り延べ効果が大したことなかったら、わざわざ税務リスクを負ってまで無分配を貫いたりしないでしょう。

マニアック過ぎる話

2020年1月1日以降に投資信託が外国資産から受け取る配当金の課税ルールが変わりました。制度改正そのものは、外国と国内で二重に課税されていた問題を改善するもので、海外の株式に投資する国内籍ETFの配当金への二重課税が回避されるようになりました。

この関連で、インデックスファンドも従来の分配を抑制する運用から、積極的に分配する運用に変更した方が有利ではないか、というこの業界でもほんの一時期だけ盛り上がってすぐに消えた、マニアック過ぎる話がありました。

三菱UFJ国際投信は受益者が長期投資で得られる利益を重視し、今後も分配を抑制する方針を継続するそうです。

サクソバンク証券のDRIP

サクソバンク証券は日本の証券会社で初めてDRIPに対応しています。ただし、特定口座(源泉徴収あり)ではありません。

サクソバンク証券のDRIPで受け取った配当金が再投資される場合、国内課税されないことは確認済みです。再投資されなかった端数は国内課税されてから口座に入ります。つまり、再投資では課税の繰り延べが行われるとサクソバンク証券は明言しているわけで、これはインデックスファンドの運用会社の控えめな分配方針の表現とは次元が違います。

もしかすると、サクソバンク証券が日本に持ち込んだDRIPは、インデックスファンドの運用会社から見ると「寝た子を起こす」厄介者かも知れません。

つみたてNISA適格商品でも安心できません

投資信託は本来、決算時に適切に分配金を出すものです。でもそれは資産形成に向かないので、税務リスクを負った上で無分配を堅持してくれている良質な商品があるということです。ところが、そうでない商品も多数存在します。意外なことに、つみたてNISA適格商品であっても、分配金を出しているものがあります。

つみたてNISA口座で買っている商品が分配金を出した場合、すでに非課税枠が埋まっていると(非課税口座で)再投資できません。良くないですね。非課税口座のメリットを最大限に活かすためにも、無分配でファンド内で再投資して欲しいですよね。

次にあげる商品は、残念ながら、つみたてNISA適格なのに、つみたてNISA制度が開始された2018年以降に分配金を出しています。

野村資産設計ファンド(DC・つみたてNISA):指定インデックス投資信託

ターゲットデート型で、2030、2040、2050の3タイプがありますが、みな一様に2018年から3期連続で5円、分配しています。わずかとは言え分配金を出すのなら、そもそも、つみたてNISA適格申請しなければ良かったと思います。

朝日ライフ日経平均ファンド:指定インデックス投資信託

税抜き信託報酬0.50%の日経平均連動ファンドで、純資産総額は20億円ありません。2018年に65円、2019年に860円、分配しています。やる気がないですね。

コモンズ30ファンド:指定インデックス以外

著名なアクティブファンドです。2018年、2020年に250円ずつ分配しています。その振る舞いも含めてイヤなら投資しなければいいだけです。でも、せっかく投資してくれている受益者の利益を優先するなら、無分配として欲しいものです。

のむラップ・ファンド(積極型):指定インデックス以外

ほぼ毎年きっちり10円分配しています。指定インデックス以外の投資信託でつみたてNISA適格申請できるからと言っても、安易にして欲しくなかったですね。

再投資型と受取型の違い

投資信託の積立設定やスポット購入時の選択肢に、再投資型か受取型があります。

次は楽天証券の画面からの引用です。

次のように説明されています。

選択可能な分配金のコースを表示しています。分配金は、税引き後、受取型であれば、証券口座の「預り金」へ入金され、再投資型であれば、自動的に再投資されます。(※NISA口座で保有の場合、税金は差し引かれません)

引用:楽天証券

勘違いしている人を見かけますが、これは「もしその投資信託が分配金を出したらそれをどうするか?」を販売会社(楽天証券など)に指示するものであって、投資信託が分配金を出すかどうかに影響を与えるものではありません。

この記事全体を通しての主張は、日本の良質な投資信託は意図的に無分配を貫いてくれている、であり、そのような投資信託については(分配金など出ないので)再投資型と受取型に違いはありません。間違えて受取型にしたから何か損する、というようなことは絶対にありません。

また、NISA口座、つみたてNISA口座で買っている商品が分配金を出した場合、分配金には国内課税されませんが、たとえ再投資型を選択していても自動的には(たとえ非課税枠に余りがあっても)再投資されません。