日本の良質なインデックスファンドは、配当金に国内課税することなくファンド内で再投資しています。そして無分配を貫いてくれています。資産形成上は、これが最も好ましい形態なんですが、ETFから出る配当金をありがたがる発言にミスリードされる人もいるのではないでしょうか。

配当金の原資と配当金への課税の繰り延べ効果を理解すれば、もう惑わされることもなくなります。

そして2024年に開始されるシン・NISAでは、非課税枠を消費せずに配当金をファンド内で再投資するインデックスファンドの方が圧倒的に有利です。

更新情報

シン・NISAの登場に合わせて、記事構成を変更しています。

配当金を喜ぶ発言に注意

ブログやSNSで、ETF好きな人が配当金を喜ぶ発言を目にすることがあると思います。配当金の仕組みが分かっていれば、スルーすればいい話ですが、そうでない場合「配当金が出るETFはインデックスファンドより有利なのか」と誤解する恐れがあります。僕はマジで心配していますよ。多くの一般投資家にとって、ETFへの投資はインデックスファンドへの投資より非効率だからです。ETFの配当金を喜ぶ人は、その非効率さを分かった上で発言していることがほとんどだと思いますが、僕から見れば大いにミスリーディングです。

また、配当金が大好きな人の中には、非効率だと分かっていてもそれをやめられない方もいるようです。

ETFから出る配当金を再投資する気などなく、(資産形成はもうできているなどの理由で)配当金を消費してしまうのであれば、配当金を喜ぶのは健全で、異論はありません。

が、資産形成中に配当金が出たことを喜ぶのは、論理的におかしいです。

ETFの配当金はボーナスじゃない

VOO、VT、VTIなどのETFから年4回もらえる配当金を、ボーナスのようにありがたがる光景を良く見かけます。気持ちは分かりますが、それはインデックスファンドを保有して年4回適宜取り崩しているようなものです。

VOOの配当金はどこから出るのでしょうか。元々はVOOが投資している約500銘柄の株式から得た配当金ですが、それは都度VOOの純資産に取り込まれます。そして年4回、純資産を取り崩して「分配」するのです。どうしてそうするかと言うと、ETFは必ず配当金を出さなくてはならない決まりがあるからです。

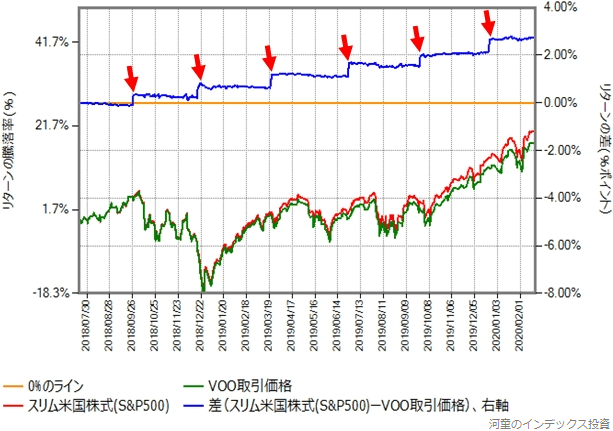

次はスリム米国株式(S&P500)の基準価額と、VOOの取引価格(円換算後)の比較です。コロナショックによる株価暴落前までです。青のラインはスリム米国株式(S&P500)ーVOOの取引価格です。

スリム米国株式(S&P500)とVOOは、ベンチマークがS&P500種指数であることを除いて、何の関係もありません。赤の矢印の位置でVOOは純資産から配当金を引き出すため、リターン差が生まれています。

スリム米国株式(S&P500)は、保有している株式から得た配当金を都度そのまま(米国で10%課税後に国内課税しないで)再投資しますが、年1回の決算時にも分配金を出していません。分配を抑制しているのです。

つまり、ETFの配当金はボーナスではなくて、いわば貯金を切り崩しているだけです。それを喜ぶのは、年4回分配型のインデックスファンドの分配金につられるようなものなのです。

配当金への課税

VOO、VT、VTIなどの米国籍ETFの場合、年4回出る配当金には米国で10%課税された後、非課税口座でなければ国内で20.315%の譲渡税が課税されてから、受益者の口座に入金されます。

SBI・V・S&P500、楽天全世界株式、楽天全米株式は、米国で10%課税された配当金を、国内課税されることなくファンド内で再投資しています。配当金は、受益者の手に渡る時に譲渡税が課税されますが、ファンド内で再投資する時には課税されません。代わりに、ファンドの売却時に利益にまとめて課税されるのです。これを「課税の繰り延べ」と言います。

日本の良質なインデックスファンドが決算時に分配金を出さないままでいる、事実上の無分配を貫いていることには税務上のリスクもあるのですが、そうする理由は「無分配の方が資産形成上有利だから」です。

シン・NISA口座の場合

2024年から始まるシン・NISA口座の、成長投資枠でVOO、VT、VTIなどに投資する場合(つみたて投資枠では買えません)、配当金に国内課税はされません。ところが、配当金を再投資すると非課税枠を消費してしまいます(元本を増やしてしまいます)。

その年の成長投資枠は最大240万円、それを使い切っていたら配当金の再投資は翌年以降でないとできません。そして240万円×5年=1,200万円の生涯非課税枠を使い切っていたら、枠を空けない限り再投資できません。

これは資産形成する上で致命的なデメリットです。そうじゃないって思うのも自由ですが、控えめに言っても論理的ではないですね。

シン・NISAの生涯非課税1,800万円を埋め切るのが大変な一般人は、つみたて投資枠、成長投資枠の両方で買えるオルカンなどの良質なインデックスファンドに投資するのが良いです。海外ETFに手を出すのはその後で十分です。

課税口座での話

以下は課税口座での話です。2024年から始まるシン・NISAの登場により、ほとんどの一般人はシン・NISA口座だけで良く、課税口座のことはおまけのような存在になりました。

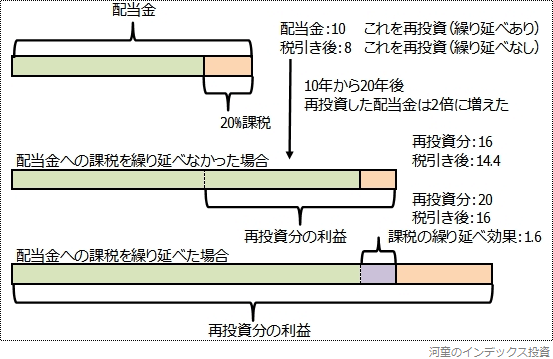

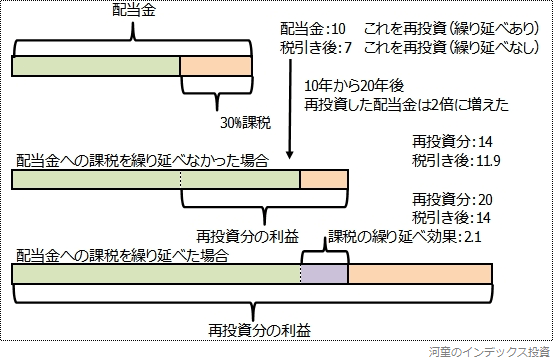

配当金への課税の繰り延べ効果とは

めっちゃ分かりやすい図を描きました。VOOから配当金が10出たとします。課税を繰り延べる場合はそのまま10を再投資し、繰り延べない場合は20%課税後の8を再投資します。10年から20年後に再投資分が2倍に増えたとします。

- 課税を繰り延べなかった場合、再投資分は16に増え、利益は8なので税金は1.6、税引き後利益は14.4です。

- 課税を繰り延べた場合、20に増えた配当金全体が利益なので、税金は4、税引き後利益は16です。

- よって課税の繰り延べ効果は16ー14.4=1.6です。配当金部分の手取り額は11%増えました。

- 繰り延べなかった場合の税額は合計3.6、繰り延べた場合の税額は4です。リスクを負って納税額も増やしました。

どちらも利益に対して20%課税されるのですが、課税されるのを延期してその間に増やした方が、手取り額が増えます。税額も増えますので、税務署にとっても悪い話じゃないです。(最後のくだりは受け流してください。)

配当金への課税の繰り延べ効果をシミュレーション

VOOを買うだけのインデックスファンドがあったとします。

- タイプAは配当金を抑制します。SBI・V・S&P500と同じです。

- タイプBは配当金を年4回出します。VOOからもらえる配当金は資産に取り込まずにそのまま受益者に分配します。

- 配当金を除く期待リターンを年率5%、配当金の年利(米国10%課税前)を2%と控えめな数値とします。

- AさんはタイプAに投資します。BさんはタイプBに「配当金再投資型」で投資します。どちらも特定口座(源泉徴収あり)です。

- AさんもBさんも2020年年初に100万円投資し、10年間ガチホしたとします。

較べようとしているのは、配当金への課税の繰り延べ効果です。

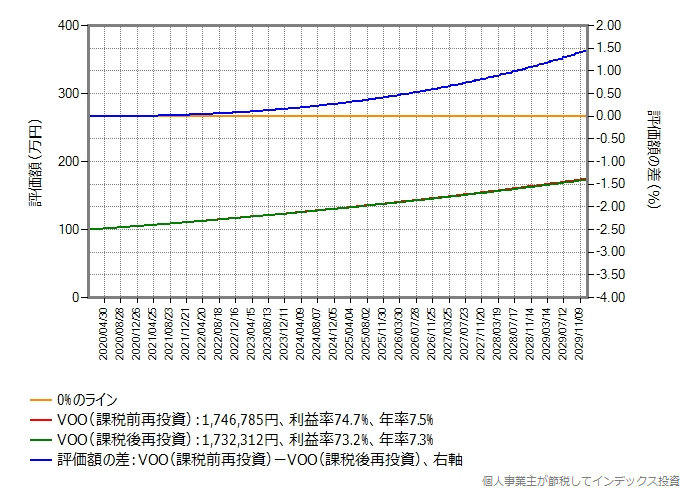

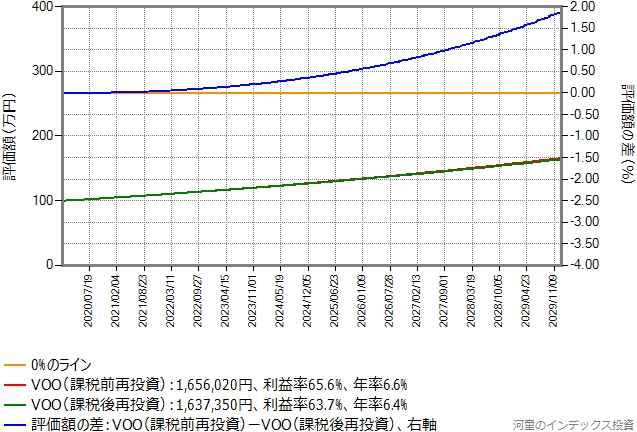

配当金を除く期待リターンが年率5%の場合

次は売却時の課税後の手取り額の比較です。

青のラインは複利効果で弓なりに曲がっています。10年間で1.5%ポイント程度の差が生まれています。同じ金額を投資し、同じだけのリスクを負ったのに、Aさんの方が得をしました。元本100万円に対し、手取り額の差は14,473円です。

これが課税の繰り延べ効果です。少ないですか?年平均だと0.14%ポイントです。SBI・V・S&P500の信託報酬より高いですよ。

青のラインを見て分かる通り、この課税の繰り延べ効果は実感できるようになるのに年数が必要です。そして、青のラインのカーブは投資対象の期待リターンが高いほど、急上昇します。

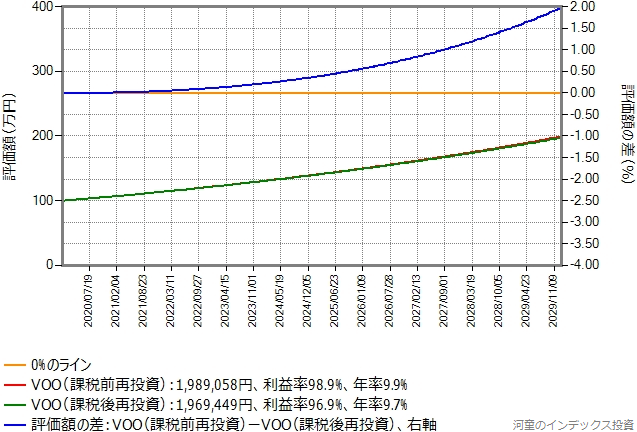

配当金を除く期待リターンが年率6.5%の場合

次は配当金を除く期待リターンを強気の年率6.5%にしたものです。

複利効果が大きくなり、10年間で2%ポイント程度の差が生まれています。

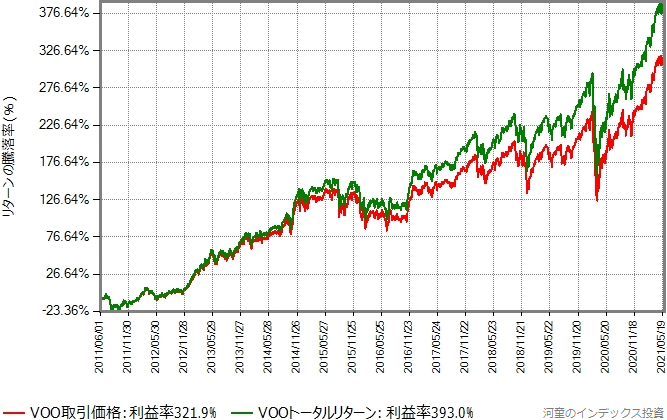

直近10年間のS&P500の実績

S&P500にそんな高いリターンを期待するのはおかしい?確かにそうですね。でも米国株式に都合が良いと言われた過去10年間の実績はこうです。

赤のラインが取引価格(配当金を再投資していません)、緑のラインが米国10%課税後の配当金を再投資したトータルリターンです。直近10年間におけるVOOの期待リターンは驚異的な年率15.5%でした。

話が逸れましたが、配当金への課税の繰り延べが資産形成上有利であることは、投資信託の運用会社も認めています。たまにこの効果を軽視する人もいるようですが、それは複利効果をナメていますね。それに、課税の繰り延べ効果が大したことなかったら、わざわざ税務リスクを負ってまで無分配を貫いたりしないと思います。

現物株運用の場合

スリム米国株式(S&P500)やスリム全世界株式(オール・カントリー)のような現物株運用のインデックスファンドも、配当金への課税を繰り延べしている点では同じです。現物株を保有することでそれらから得られる配当金は、本来なら決算時(スリムシリーズだと年1回)に分配するのが(税務上は)筋のようですが、無分配の方が資産形成上有利なわけです。

インデックスファンドが負っている税務リスクとは

配当金の再投資や、税務リスクについて詳しく知りたい方には、次の記事がおすすめです。

もしも譲渡税の税率が30%になったら

高市早苗さんの政策に金融所得課税の強化があり、条件付きで現在20.315%の譲渡税率を30%に上げるという話があります。その場合、配当金への課税の繰り延べ効果はどうなるでしょうか。試算しました。

そんな仮定の話はいいやって方は、ここまで飛ばして下さい。

課税の繰り延べ効果が上がります

次は現行の20%の場合の図です。

次は30%になった場合の図です。

30%課税だと利益の7割しか残らないので(当然)税負担を重く感じます。で、紫色に塗ったところが「課税の繰り延べ効果」ですが、上がりました。

- 税率20%の場合:1.6

- 税率30%の場合:2.1

この図が示す通り、譲渡税率が上がると課税の繰り延べ効果も上がります。

配当金を除く期待リターンが年率5%の場合

グラフが好きなので、シミュレーションもしました。次は売却時の課税後の手取り額の比較です。税率は現行の20.315%です。

次は税率を30.0%にしたものです。

青のラインのカーブがきつくなりました。課税の繰り延べ効果をより強く感じます。

まとめ

資産形成上は、配当金に課税することなく再投資することで、配当金への課税を繰り延べた方が有利です。日本の良質なインデックスファンドはそれを全自動で行ってくれています。配当金の運用効率が高いのです。

もし、年4回配当金のようなものが欲しいなら、欲しいだけ売却して現金化すればいいだけの話です。

そして2024年に開始されるシン・NISAでは、非課税枠を消費せずに配当金をファンド内で再投資するインデックスファンドの方が圧倒的に有利です。

配当金にまつわる仕組みを理解して、ETFから出る配当金が好きな人の発言にミスリードされないようにしましょう。