楽天全世界株式はVTを買うだけのインデックスファンドとして設定され、高い人気を獲得しました。オルカンが誕生したのも、日本を含む全世界株式への投資が好まれるようになったのも、楽天全世界株式の功績だと考えています。

ところが2022年4月15日から、VTに加えてVTIとVXUSにも投資するようになりました。新規流入資金でVTを買う代わりにVTIとVXUSを買うように変わったのです。楽天全世界株式を運用している楽天投信投資顧問は、VT=VTI+VXUSと判断してそうしたはずですが、僕の判断はVT≠VTI+VXUSです。決してイコールではありません。

どうしてそう考えるのか、解説します。

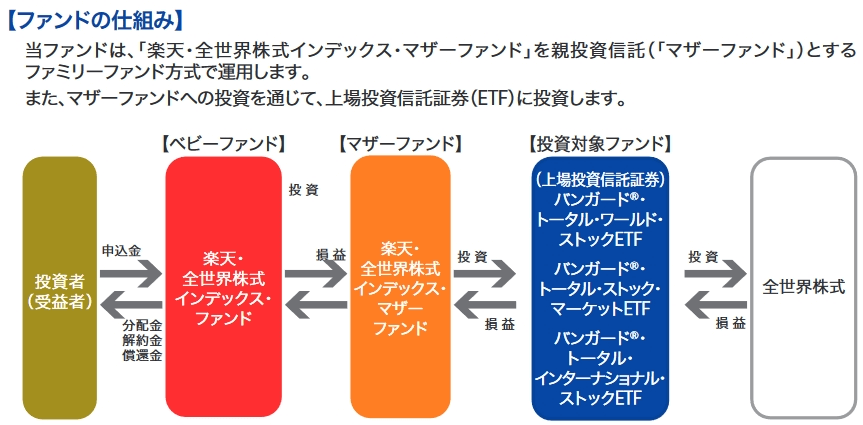

楽天全世界株式はVTIとVXUSにも投資します

2022年4月15日から、VTに加えてVTIとVXUSにも投資するように変わりました。

引用:目論見書

この変更を行う理由は、VTの経費率が0.07%であるのに対し、VTIの経費率が0.03%であり、VTをVTI+VXUS(経費率0.07%)で代用できれば事実上の経費率を抑えられるからですね。こちらの説明資料では、こうすることのメリットを2つあげています。

- これまで以上に効率的な運用が実現できる。

- 追加銘柄の純資産総額に占める比率が増えることで、中長期的に「実質的に負担いただく運用管理費用」の引き下げが期待できる。

前者はちょっと何言ってるのか分からないです。VT一本+先物の方がシンプルで効率的ではないですかね。

後者は、これから純資産総額に占めるVTIの割合を増やして行きますよということと同意です。VTの米国比率は60%程度なので、楽天全世界株式のVTI比率が60%、その他40%がVXUSに置き換わり、VTはゼロになったとすると、計算上の経費率は0.046%になります。経費率を含む税込み信託報酬は0.170%です。ちなみにSBI・V・全世界株式は0.1338%です。いや、目指す方向間違ってないですかね。

楽天バンガードHEADSに質問した結果

楽天全世界株式がVTIとVXUSにも投資するようになった件について、楽天バンガードHEADSに質問しました。質問は4つありました。

- VTの純資産総額に占める楽天VTの比率が10%を超えると税制上の問題が発生するのが、この変更の背景だというツイートがあったのですが、そうでしょうか。

- VTIの指数はFTSE社が作成しているわけではないので、VT=VTI+VXUSではないと思うのですが、VTIにも投資することでVTの指数から乖離してしまう懸念はないのでしょうか。

- VTIの経費率がVTより安いメリットを活かすために、楽天VTの純資産総額に占めるVTの比率を下げる必要がありますが、時間をかけてVTを売却する予定でしょうか。それとも投資済みのVTは資金流出が起きない限りホールドする予定でしょうか。

- 楽天バランスシリーズ4商品のVT部分も同様に変更される予定でしょうか。

質問が直球過ぎて回答できないものがあるのは想定していました。頂いた回答の要旨はこうでした。(回答して頂けた楽天バンガードHEADS運営担当の方は、僕がブログで楽天全世界株式をどう評価してきたかご存知です。)

- 今回の投資対象の追加は、あくまで運用目標の達成ならびに運用パフォーマンスの更なる改善を目的としたものです。今後、残高がさらに拡大しても効率的な運用が継続できるよう総合的に判断しました。

- 追加となる複数のETFへの投資を通じて、「VT」と同等のパフォーマンを確保することが可能であると考えており、引き続き、FTSEグローバル・オールキャップ・インデックス(円換算ベース)に連動する投資成果を目指し行きます。

- 現在保有しております「VT」については、全てを売却することは想定していません。あくまで、新規買い付け資金を中心に「VTI」+「VXUS」を購入していく予定です。

- 上述の内容は、あくまで現時点の見解である点をご理解下さい。

- 楽天バランスシリーズ4商品のVT部分の変更は予定していません。

可能な範囲で最大限の回答をして頂けたものと理解しています。これを受けての僕の感想です。

- 保有中のVTは積極的に売却しないので、実質的な経費率が下がるのには相応の時間が必要になるはず。

- VTトータルリターンとの差が従来以上に出るとしても、相応の時間がかかるはず。

- SBI・V・全世界株式との競争も含めて、今後が楽しみ。

VT≠VTI+VXUSである理由

連動する指数が違う

登場する3つのETFが連動する指数(ベンチマーク)が違います。

- VTのベンチマークはFTSEグローバル・オールキャップ・インデックスです。

- VTIのベンチマークはCRSP USトータル・マーケット・インデックスです。VTのベンチマークとは無関係です。

- VXUSのベンチマークはFTSEグローバル・オールキャップ(除く米国)インデックスです。VTから米国を除外した指数に見えます。

VTの米国部分はVTIでありません。VT=VTI+VXUSとするのは、そもそも、無理があります。

組入銘柄比較

ETF.comから3つのETFの組入銘柄一覧を取得して比較しました。

- VTの総銘柄数:9,433

- VTIの総銘柄数:3,863

- VXUSの総銘柄数:7,884

- VTだけにある銘柄数:174、比率:0.73%

- VTIだけにある銘柄数:2,134、比率:0.11%

- VXUSだけにある銘柄数:344、比率:0.10%

当然ですが、組入銘柄比較だとVT=VTI+VXUSではありません。この違いを誤差だ、無視できるとする考えもあるでしょう。それは受益者次第です。

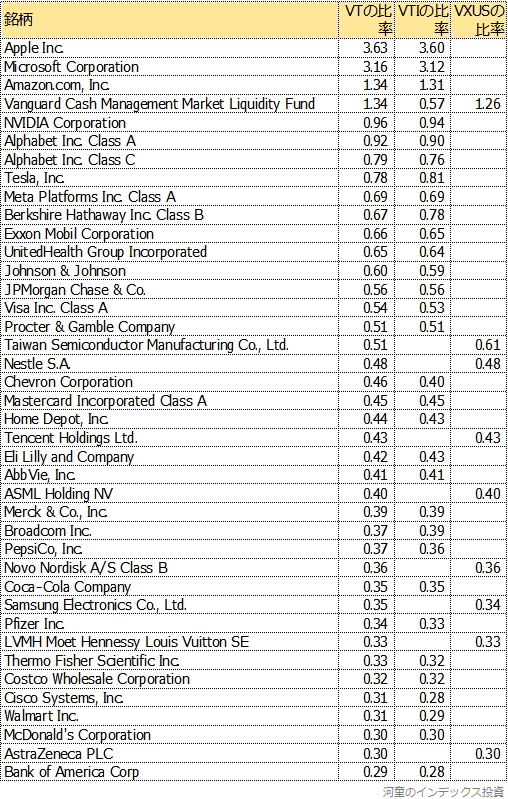

投資比率比較

次は投資比率上位40銘柄一覧表です。VTIとVXUSの投資比率には、VTの米国株式比率とその逆を乗じています。

微妙な違いがありますが、結構近いです。これぐらいの違いは誤差だ、無視できるとする考えもあるでしょう。それは受益者次第です。

SBI・V・全世界株式に対抗するなら

ETFの経費率を除いた税抜き信託報酬は、楽天全世界株式が0.12%、SBI・V・全世界株式が0.058%です。現状、楽天全世界株式の人気は衰えおらず、まるでSBI・V・全世界株式の存在を無視しているかのようですが、楽天全世界株式がVTIとVXUSにも投資するようになった背景には、SBI・V・全世界株式への対抗があると思っています。

確かにVTへの投資比率がゼロになり、VTIへの投資比率が約6割、VXUSへの投資比率が約4割になれば、経費率は0.046%になります。経費率を含む税込み信託報酬は0.170%です。SBI・V・全世界株式は0.1338%です。無茶なことをしても、トータルコストをSBI・V・全世界株式より安くするのは難しいです。

楽天全世界株式の目論見書ではETFの経費率を、VTの投資比率が減ったことから0.07%ではなくてVT+VTI+VXUSによる低い経費率を掲載しています。いや、その路線、間違ってないですかね。SBI・V・全世界株式に対抗するなら、素直に信託報酬を引き下げるべきではないですかね。

こういうことを嫌う理由

オルカンは現物株運用で、MSCI ACWIという指数に連動します。その運用過程においては、指数に馬鹿正直な売買をしないで、許容範囲内で執行コストを下げる努力(工夫)が行われています。指数への連動性を追求しすぎるといわゆる隠れコストが大きくなって、ダメな運用と批判されてしまいます。その観点において、僕ですら、ベンチマーク至上主義ではありません。

ところがベンチマークをないがしろにしたファンドも存在します。本来連動する指数とは無関係なETFを組み合わせたにも関わらず、連動する指数はこれだと主張し、つみたてNISA適格認定まで受けています。そのファンドの基準価額の推移は、対象の指数に連動するETFにだけ投資しているものとは結構違っています。

楽天全世界株式がVTへの投資比率がゼロ、VTIとVXUSにのみ投資するファンドに変わっても、SBI・V・全世界株式と比較してリターン差は無視できる程度かも知れません。が、既に述べた通り微妙な違いは存在します。それは、ファンドを運用する側から見てベンチマークを軽視したからこそ許容できたことではないのか、と思うのです。

僕はそれが嫌いで、以前は楽天全世界株式を高く評価していましたが、現在ではSBI・V・全世界株式の方が好きです。ええ、これは僕の好き嫌いの問題です。