個人向け国債のうち利用価値があると思えるのは変動10年だけですが、長らく続く低金利のため、金融機関が税金を使って行っているキャンペーンを除くと利用する意味があるとは思えませんでした。そのため、出口戦略でスリム先進国株式への投資比率を落とす時期になった時に利用したいとは思っていませんでした。

が、為替ヘッジありの債券ファンドは、為替ヘッジのコストの高さ(異様に高くなる可能性がある)ゆえ出口戦略には向かないと考えを改めました。そうなると、出口戦略に使えそうなのは個人向け国債変動10年しか残りません。

更新情報

結論を変更しています。

厳しくなったキャンペーン

十分予想されたことですが、不健全なキャッシュバックキャンペーン対策として(そう断言していいでしょう)、国が金融機関に支払う手数料体系が変更されました。それに伴い、2020年4月から個人向け国債変動10年のキャンペーンは軒並み中止されました。

その後復活した金融機関もありますが、キャッシュバック金額は大幅に減額されています。有利な証券会社で最大0.14%ですね。

変動利率

2016年3月以降、利率はほぼ0.05%(最低水準でこれより下がりません)に張り付いていましたが、最近は0.33%と十分魅力的な水準に上がってきました。無リスク資産、上限なく全額補償であることを考慮すると、普通に利用できる、条件の良い定期預金なみならば、十分メリットがあると思います。

金利は変動しますからまた下がることもあります。変動するところが良いところでもあります。株式インデックスに投資して十分な利益を手にしてから、リスクを減らす出口戦略に採用するなら、個人向け国債10年変動で納得するのも悪くない、と考えを変えました。

金持ち優遇の税金を使ったキャンペーン

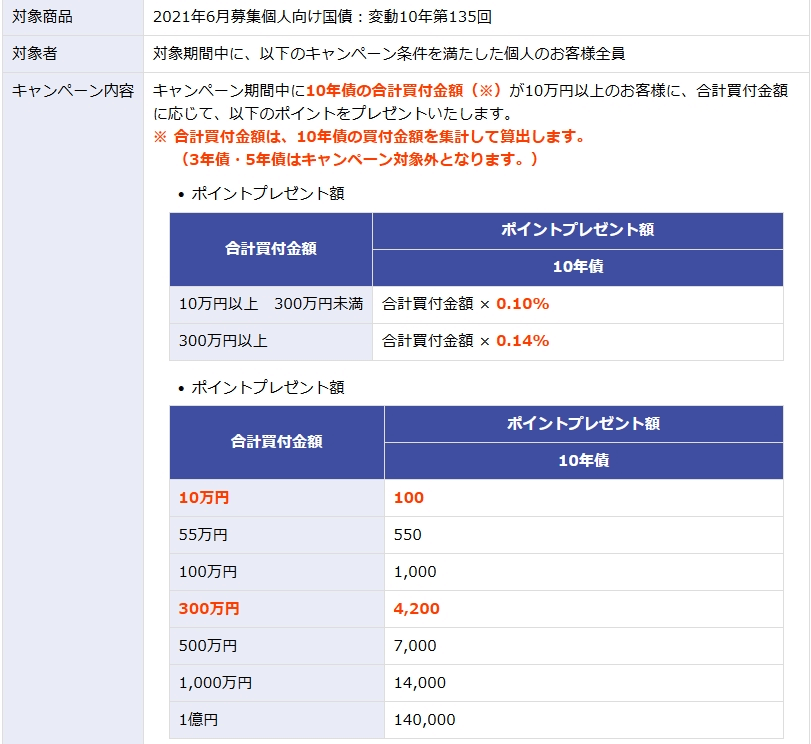

個人向け国債変動10年がネット上で話題に上るのは、金融機関が現金をプレゼントするキャンペーンを頻繁に行うためです。次は大和証券が実施しているキャンペーンでもらえるプレゼント金額の表です。こちらは大幅削減前です。

引用:大和証券

購入金額が増えるとプレゼント金額の割合が増えるという、金持ち優遇仕様です。500万円買うと15,000円なのに、1,000万円買うと40,000円もらえます。一昔前は50,000円もらえました。

次は大幅削減後です。

1,000万円買うと40,000円もらえていたのが、14,000円に削減されてしまいました。削減率65%です。

野村證券も不定期に同様のキャンペーンを行っています。現在は大和証券と同額ですね。

引用:野村證券

楽天証券もたまに同様のキャンペーンを実施していましたが、プレゼント金額は見劣りしました。

引用:楽天証券

次は2021年6月のものです。キャッシュバックではなくてポイント還元ですが、大和証券、野村證券に近い還元率です。

引用:楽天証券

このキャンペーンの原資は税金のはずです。で、個人向け国債変動10年は1年経過すると自由に解約できるので、このキャンペーン狙いで利用されてしまうことが少なくなかったはずです。1年で解約すると債券による利息はペナルティによりゼロになりますが、このキャンペーンによる現金は購入後数ヶ月以内に手にしています。そして、金融機関が設けた制約をかいくぐって再度このキャンペーンを利用する人も多いことでしょう。とても健全とは言えませんでした。

その不健全さの度合いが、手数料体系の変更、キャンペーンの改悪によって薄まったと言えるでしょう。

源泉徴収されません

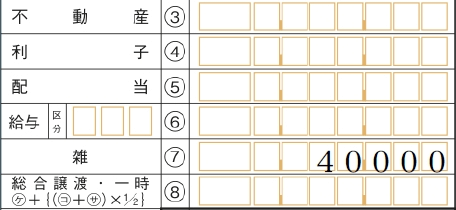

このキャンペーンでもらえる現金(またはポイント)は源泉徴収されません。大和証券の場合、大幅削減前は1,000万円買うと40,000円もらえたので、利率に換算すると0.4%ですが、源泉徴収されないので約0.5%の年利に相当するともてはやされました。でも国税庁は、このプレゼントされる現金は雑所得だと明言していますので、確定申告している人は正しく申告した方が無難です。もちろん僕は雑所得に計上していました。こんなつまらないことで税務リスクを負いたくありませんからね。

次は僕の過去の確定申告の一部です。

この40,000円は大和証券で個人向け国債変動10年を1,000万円買ってもらったものです。しっかり利用しておきながらも、こんな税金の使い方はダメだなと感じています。

資金が1年間ロックされます

このデメリットだけは嫌いです。

個人向け国債変動10年は購入後1年間は売却できません。資金が1年間ロックされることになります。僕は無リスク資産の置き場もできるだけ中途解約可能なものを選択していますが、無リスク資産の100%をそうしておく必要もないので、好きではないものの、個人向け国債変動10年や、条件の良かった頃には仕組預金も利用していました。

でも、スリム先進国株式から債券に資金を移動させる対象としては、この資金が1年間ロックされる仕様は大きな障壁になります。資金を移す場合は一気に全部ではなくて、時間軸をずらすようにしたいですね。

最大のメリットは

個人向け国債変動10年の最大のメリットは、何があっても全額補償される点です。銀行預金の場合は元本1,000万円+利息までしか補償されません。よって、銀行の破綻リスクを考えると資金を分散させて預ける必要がありますが、個人向け国債変動10年の場合は1,000万円を超えていても必ず国が買い取ってくれます。

結論:出口戦略の最有力候補

シン・NISAの登場により、シン・NISAで保有するスリム先進国株式+(1年間資金ロックされることを考慮して移した)個人向け国債変動10年の組み合わせが魅力的に見えてきました。リスクの管理はその2つの比率の制御だけで良く、無リスク資産は個人向け国債変動10年の低い利率で良いではないか、と考えが変わりました。