先日開催された三菱UFJ国際投信主催のブロガーミーティングは、2回分の内容を1回に詰め込んだかのようでした。誰もが容易に想像できた通り、スリムシリーズの現状(信託報酬対抗値下げに関する説明を含みます)と質疑応答に多くの時間が割かれた結果、他の項目は簡単な説明で終わってしまいました。

その中に僕ら投資家にとって非常に重要なことについての現状分析と対応方針についての話がありました。

公募投資信託等における外国税額控除の制度改正

2020年1月1日以降に投資信託が外国資産から受け取る配当金の課税ルールが変わります。制度改正そのものは、外国と国内で二重に課税されていた問題を改善するもので、国内から海外資産への投資における投資環境整備が一歩前進したとの認識です。が、現実問題としてこの制度改正が身近なインデックスファンドに与える影響は複雑とのことです。

検討結果

条件が良ければ、配当金を受益者に分配してそれを再投資した方が有利になるものの、その条件は単純ではないとのことです。ある条件下のシミュレーションでは、10年以上保有するなら分配型より分配抑制型(現行の運用形態)の方がリターンが高くなることが示されていました。

三菱UFJ国際投信が出した結論

受益者が長期投資で得られる利益を重視し、今後も分配を抑制する方針を継続するそうです。僕はこれまで分配を抑制してきたインデックスファンドが、今回の制度改正を受けて分配を積極的に行うようになることはあり得ないと思っていたので、予想通りでした。

これは次の記事に書いた通り、極力分配金を出さずにファンド内で再投資することで、長期保有時のリターンの向上を目指してくれるということです。

分配金を出す意味

eMAXIS Slim先進国株式を例にとって話をします。eMAXIS Slim先進国株式のベンチマークはMSCIコクサイで、1,300を超える銘柄に投資します。投資対象から配当金が得られますが、配当金は現地で課税されてからeMAXIS Slim先進国株式のマザーファンドである「外国株式インデックスマザーファンド」に入ります。これをマザーファンド内で再投資します。

たまに分配金を出すインデックスファンドは、決算時期にファンドの純資産の一部を現金化して受益者に渡します。その時次のことが起こります。

- 投資対象を一部売却します。よって純資産総額が減ります。総口数(総受益者権数)は変わらないので、基準価額が下がります。

- 非課税口座でない場合は、分配金に国内課税(現在の税率は20.315%)してから受益者の口座に入金されます。

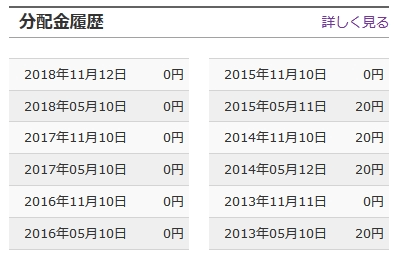

たとえばSMTグローバル株式は過去に分配金を出したことがあります。

引用:モーニングスター

20円とあるのは1口あたりです。基準価額が12,000円で、120万円保有しているなら100口分の2,000円になります。(ここは話を単純化しています。)ただし課税前です。

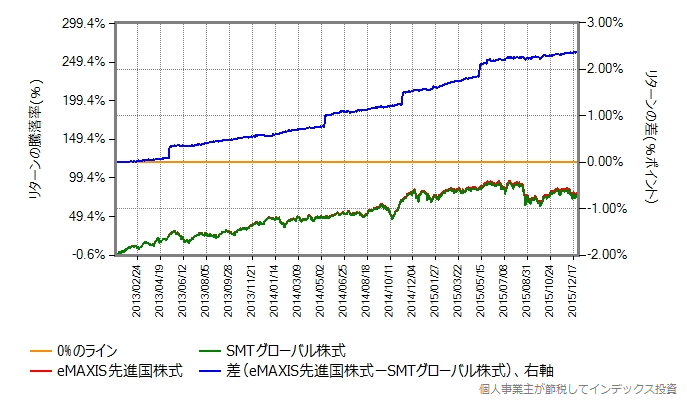

次はSMTグローバル株式とeMAXIS先進国株式のリターン比較です。分配金を出していた時期だけを切り出しています。

青のラインはリターン差で、eMAXIS先進国株式ーSMTグローバル株式です。eMAXIS先進国株式の方が低コストなので青のラインは右肩上がりですが、分配金を出したタイミングで階段状に上がっているのが分かります。SMTグローバル株式が分配金を出すと純資産総額が減り、基準価額が下がるため、分配金を出していないeMAXIS先進国株式とのリターン差が開くのです。

課税の繰り延べ効果とは

非課税口座でない場合、分配金を出した時点で国内課税されます。その分配金をどうするかは受益者次第ですが、再投資する場合は元本が増えます。上のグラフで分配金を出したタイミングでリターン差が開きましたが、分配金を出したその日で考えると、課税後ですが手元に現金があるので必ずしも損しているわけではありません。

ここから話がややこしくなります。分配金を出すとその時点で課税されます。では分配金を出さないでファンド内で再投資した場合いつ課税されるかと言うと、受益者が資産を売却した時です。その売却益に対して課税されます。つまり、投資対象から得られる配当金への課税は、受益者が資産を売却する時点まで延期されるわけです。これを課税の繰り延べと言いますが、(税率が変わらない限り)課税は可能な限り繰り延べるのが良策です。

インデックスファンドの場合、その理由は2つあります。

- 課税の繰り延べにより、分配金にかかったはずの税額に相当する分も基準価額の上昇の恩恵を複利効果で受けられます。

- 不幸にして売却時に含み損になっていた場合、課税されません。

2つ目は税制上不合理という気がしなくもないですが、完全無欠な制度などこの世に存在しません。

一般的には1つ目が大きなメリットです。

VOOを買うだけのインデックスファンド

この課税の繰り延べ効果を、架空の証券会社が運用するVOOを買うだけファンドで調べました。

- VOOを買うだけのインデックスファンドです。タイプAはVOOの配当金(米国での10%課税後)に国内課税することなく再投資します。でも受益者の元本は増やしません。SBIバンガードS&P500と同じはずです。

- タイプBはVOOの配当金(米国での10%課税後)に20.315%の国内課税を行ってから、再投資します。配当金は受益者の手には渡りません。再投資によって元本(保有口数)が増えます。

- 設定日は2011年1月4日です。設定日に1万円を投資してガチホしたら2019年9月30日にどうなっていたかを比較します。

どちらも特定口座で運用します。

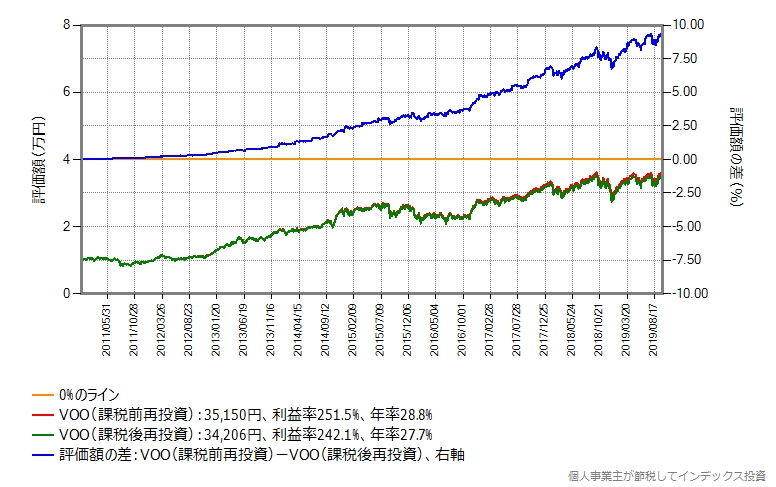

税引前評価額の比較

次は税引前評価額の比較です。

赤のラインがタイプA、緑のラインがタイプBです。この2つのリターン差は再投資される配当金によって生まれます。タイプBは再投資される配当金が2割少なく、複利効果によってリターン差を示す青のラインは弓なりに曲がります。

8年9ヶ月の運用で評価額には9.4%ポイントの差が生まれました。ところが、これは特定口座で運用しているので、実際には売却時に利益に国内課税されます。

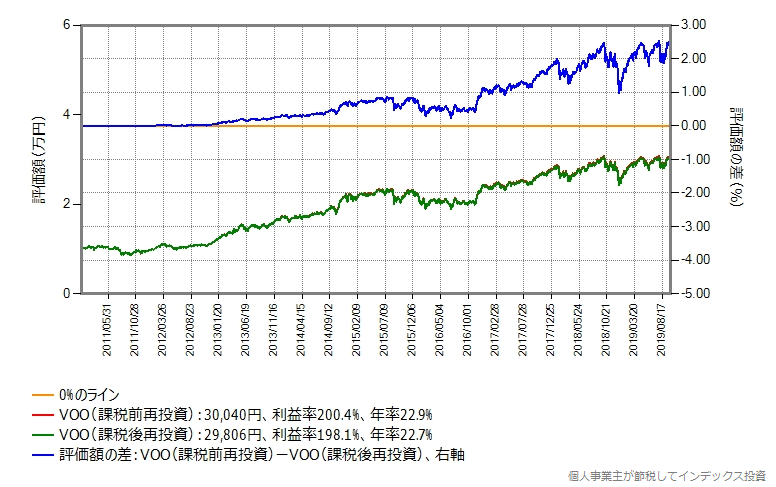

税引後評価額の比較

次は税引後評価額の比較です。その日に売却したらいくら手にできるか、その額の比較です。現実にはこちらの金額を見るべきです。

縦軸のスケールを変えています。青のラインが示しているのが「課税の繰り延べ効果」です。8年9ヶ月の運用で評価額(手取り額)には2.3%ポイントの差が生まれました。複利効果が期待できるものなので、青のラインの傾向が示す通り、長期保有できる受益者により有利に働きます。

また、課税の繰り延べ効果は基準価額の変動の影響を受けることも分かります。話は単純ではないのです。

制度改正に対応した分配型

今回の制度改正に対応して、税制上の特典を受けられる形で分配型に変えると、適宜分配金を出すようになります。この時従来よりも国内課税が軽減されます。それをそのまま再投資するのです。

つまり、配当金について課税の繰り延べをしないわけです。これを現実のインデックスファンドに適応するには課題が多くかなり複雑だそうですが、どちらが有利かを検討したところ、eMAXISシリーズは従来通り、分配金を抑制する方針を維持することに決めた、ということです。

結論:分配金抑制方針維持で良かった

ひねくれている人は、今回の制度改正がインデックスファンドに与える影響の評価結果で、自社商品に悪影響が出る判断などするはずがないと言うかも知れません。もし、eMAXISシリーズを分配型に変えた方が多くの受益者にとって有利という結果だったとしたら、大きな問題が浮上するのは確かです。

ですので、三菱UFJ国際投信以外が運用するインデックスファンドに投資して、分配型に変わることを期待するのも個人の自由です。

が、現実には分配型には大きな課題があります。まず、つみたてNISA適格要件にはこうあります。

- 分配頻度が毎月でないこと

そのため、つみたてNISAの適格から外れないためには分配はできても隔月です。投資対象から得られる配当金は(再投資しないで)最大2ヶ月現金のまま持っておくことになると思われますが、これは誰にとっても無駄でしかありません。

もっと困るのは、非課税口座で分配金が出た場合です。証券会社で再投資型を選択していればそのまま再投資可能ですが、それは非課税枠に余裕がある場合に限られます。つみたてNISAの非課税枠は40万円で、使い切っていたら再投資できませんし、毎月33,333円積み立てていたところ、分配金によって枠が消費されてしまい、最後の33,333円は投資可能枠不足でエラーで終わるかも知れません。

今回の制度改正を受けて、分配型として組成・運用した方が多くの受益者の利益になると判断された投資対象については、そういうファンドが新規設定される可能性は十分あるでしょう。その時つみたてNISA適格を目指すかどうかは(課題が多いので)分かりません。

僕は、三菱UFJ国際投信がこれまで通り分配金抑制方針を維持すると表明したことを、朗報だと捉えています。なぜなら僕はeMAXIS Slim先進国株式への集中投資と長期保有しか考えていないからです。