楽天全米株式はバンガード社のETFであるVTIを買うだけのインデックスファンドで、楽天VTIとも呼ばれます。VTIを自分で買おうとするとめんどくさいことが山盛りですが、それをすべて解消してくれます。その代わりに、楽天全米株式固有の運用コスト(VTIの経費率を除きます)の負担が必要です。

VTIを保有すると年4回、配当金が得られます。VTIをSBI証券や楽天証券の特定口座(源泉徴収あり)で買っている人は年4回、配当金を受け取っています。その配当金は米国で10%課税後に、国内で20.315%課税されてから受益者の口座に入ります。

楽天全米株式は米国で10%課税後の配当金に、国内課税しないで再投資しています。それをデータを使って証明します。

更新情報

参照しているデータを最新版に更新しています。

VTIトータルリターン

次の手順でVTIトータルリターンを生成します。

- 2010年1月5日に10,000円でVTIを買ったことにします。扱う株数は「端株数」です。つまり、VTIの取引価格が15,000円なら0.6667株買ったことになります。

- 配当金が出たら米国での10%課税後のドルを再投資します。税引き後の配当金でVTIを端株数で買うのです。そうして保有株数を増やします。保有株数が増えるのは配当金を再投資した時だけです。

- 円をドルに替える為替手数料もVTIの購入手数料もゼロとします。

- 評価額は円換算して求めます。

- 評価額の推移を指数化します。

たとえると、架空の証券会社がVTIを買うだけのインデックスファンドを運用して、配当金の再投資までしますが、信託報酬も隠れコストもゼロ円の場合の基準価額の推移を生成するようなものです。そのため、このトータルリターンは現実にはありえない仮想的なものです。

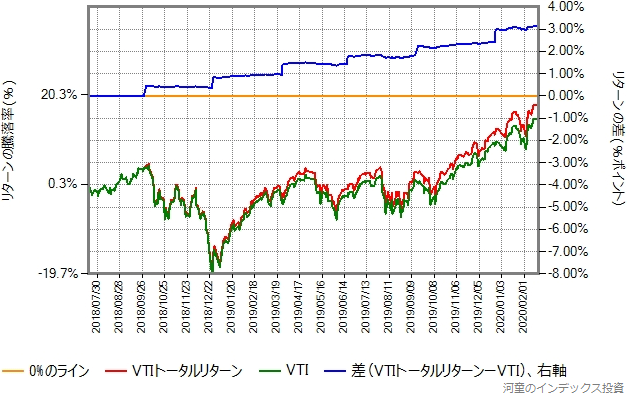

配当金が出る様子

VTIから配当金が出ている様子を可視化したのが次のグラフです。VTIトータルリターンとVTIの取引価格(配当金を無視したもの)の比較です。2018年7月18日から2020年2月20日までです。

青のラインはリターン差で、VTIトータルリターンーVTIです。階段状に上がっているところで、VTIは純資産から配当金を出しています。VTIトータルリターンは10%課税後の配当金を再投資しているため、その差がリターン差に現れるのです。

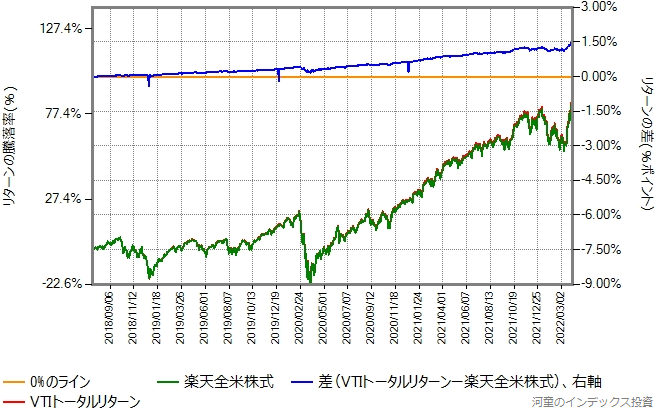

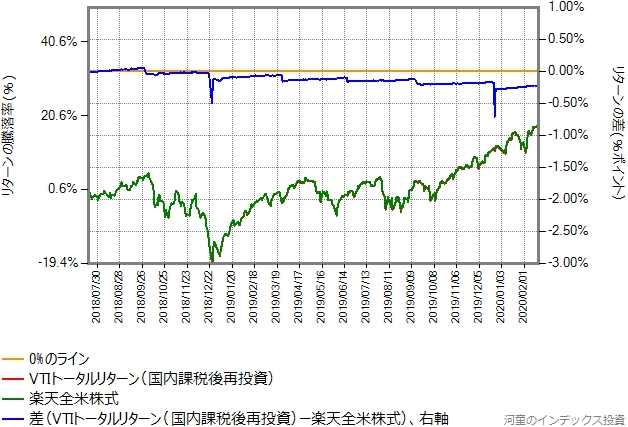

VTIトータルリターンと楽天全米株式の比較

次はVTIトータルリターンと楽天全米株式のリターン比較です。

青のラインはリターン差で、VTIトータルリターンー楽天全米株式です。3本ある大きなトゲは配当金を取り込んだ日が架空の証券会社と楽天投信投資顧問で違うために発生したものです。無視してください。

青のラインは右肩上がりで、その傾きは楽天全米株式固有の運用コストを示しています。トゲの存在を無視すると、配当金が出たタイミングがどこだか分かりませんよね。それは、楽天全米株式の配当金の扱いが架空の証券会社と同じだからです。つまりこれが、楽天全米株式はVTIの配当金に国内課税しないで再投資している証拠なのです。

再投資時に国内課税していると

VTIトータルリターン生成時に、配当金に国内課税をしてみました。次はVTIトータルリターン(国内課税後再投資)と楽天全米株式のリターン比較です。意図的に狭い期間で比較しています。

青のラインは配当金が出たタイミングで、階段状に下がっています。国内課税20.315%だけ再投資額が楽天全米株式より少ないからです。

この比較結果からも、楽天全米株式は配当金に国内課税しないで再投資していると断言できます。

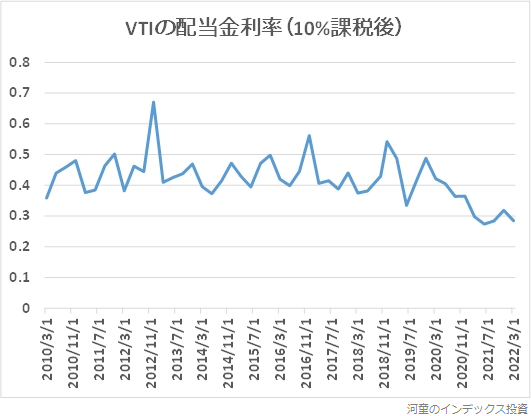

VTIの配当金利率

次はVTIの2010年以降の配当金利率の推移です。米国10%課税後です。これが年4回です。

平均すると年率1.68%です。

楽天全米株式は本当に無分配なの?

楽天全米株式の目論見書には、決算時に分配するつもりだけど、必ずするとは限らない、と書かれています。

引用:目論見書

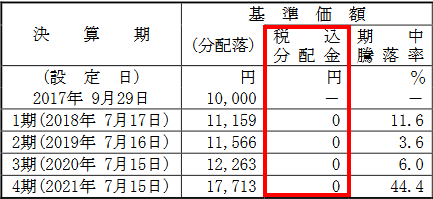

でも実際には、これまで分配金を出したことはありません。

引用:運用報告書

税制上は、インデックスファンドは分配金を適切に出すのが正解なのですが、資産形成上は分配金を出さないで分配金への課税を繰り延べした方が有利です。そのため、日本の良質なインデックスファンドは税務リスクを負った上で、受益者の資産形成のために分配金を抑制してくれているのです。

楽天全米株式は、目論見書に「配当金の抑制に努めます」と書いていませんが、おそらく目指すところは一緒でしょう。

課税の繰り延べ効果

架空の証券会社がVTIを買うだけのインデックスファンドを組成したとします。2種類あります。

- タイプAは配当金を抑制します。楽天全米株式と同じです。

- タイプBはVTIから配当金が出る都度、資産に取り込まずに配当金をそのまま受益者に分配します。受け取った分配金はそのまま再投資します。

どちらも特定口座(源泉徴収あり)で運用した時、将来得られるリターンにどれぐらいの差が生まれるでしょうか。較べようとしているのは、配当金への課税の繰り延べ効果です。

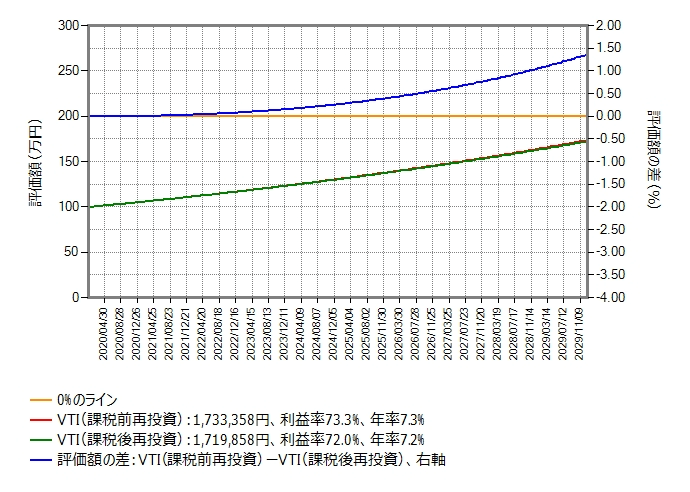

控え目なシミュレーション

配当金を除く期待リターン(キャピタルゲイン)を年率5%、配当金の年利(米国10%課税前)を1.9%の控え目な条件でシミュレーションしました。比較期間は10年間です。分かりやすくするため、両タイプ共最初に100万円投資し、10年間ガチホしたとします。

青のラインは税引き後評価額のリターン差です。複利効果で弓なりに曲がっています。

10年間で1.3%ポイント程度の差が生まれています。同じ金額を投資し、同じだけのリスクを負ったのに、無分配を貫いた方が儲かるのです。元本100万円に対し、手取り額の差は13,500円です。

これが課税の繰り延べ効果です。少ないですか?年平均だと0.13%ポイントです。楽天全米株式の信託報酬並みですよ。

なお、このグラフから分かる通り、配当金への課税の繰り延べ効果を認識できるようになるのに3年以上かかります。その後は加速度的に恩恵が受けられます。配当金への課税の繰り延べは、長期投資と相性がいいのです。

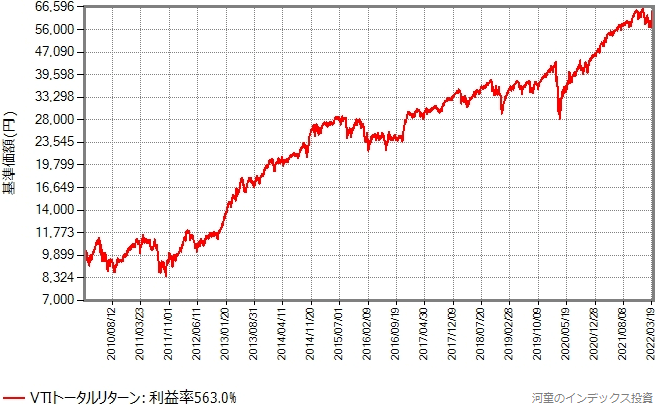

VTIの過去12年のパフォーマンス

次は2010年年初からのVTIトータルリターンの推移です。縦軸は対数です。

過去12年間は米国株式にとって恵まれた時代で、VTIのリターンは年率16.7%(複利効果を考慮)程度でした。でも次の10年もこんなに恵まれるとは限りません。

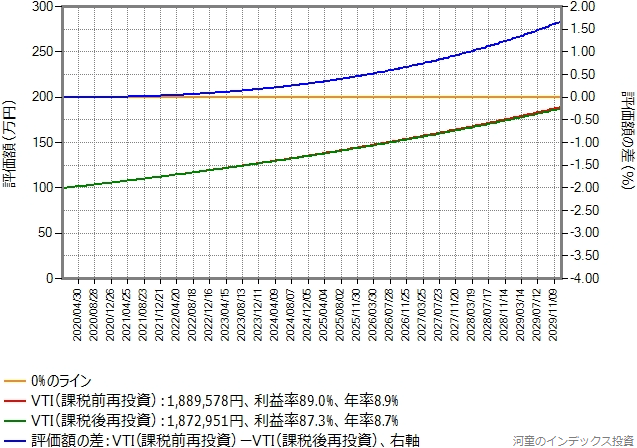

強気なシミュレーション

次はキャピタルゲインを年率6%に変更したシミュレーションです。比較期間は10年です。

期待リターンが上がったので、複利効果の強度も上がりました。青のラインの曲がりがきつくなっています。年平均だと0.17%ポイントの差です。

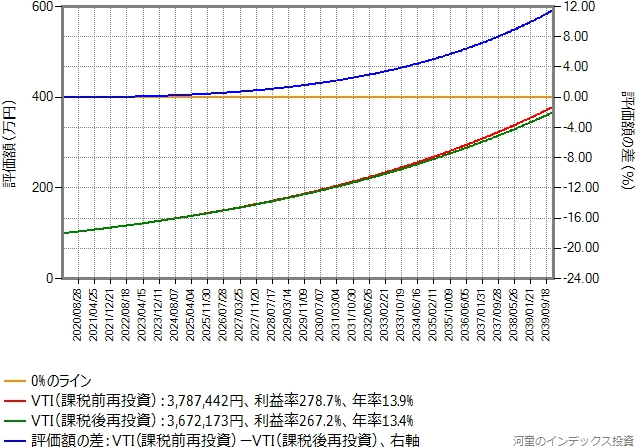

複利効果の破壊力

次はキャピタルゲイン年率6%のまま、比較期間を20年に変更したシミュレーションです。青のラインの曲がり具合が半端ないです。

20年で11.5%ポイントの差が生まれました。期待リターンが高いと、複利効果の破壊力は凄まじいものになります。それはつみたてNISAの非課税期間20年で十分に実感できるほどです。

結論:楽天全米株式は配当金に国内課税しないで再投資しています

楽天全米株式はVTIから得られる配当金に国内課税しないで再投資しています。そして無分配を継続することで、配当金への課税を繰り延べしています。

長期投資を前提とすると、複利効果が有利に作用するため、課税の繰り延べによってリターンが大きく改善されます。素晴らしいです。