十分な金融資産が築けたのでアーリーリタイアして国民年金の第1号被保険者になり、労働収入がない(少ない)から国民年金を全額または一部の免除を受けている人もいます。人によっては未納を選択するようです。その人達が免除や未納を選択する理由は、経済的困窮ではなくて、納めないで自分で運用した方が得だから、のようです。

免除も未納も選択するのは個人の自由です。僕は自営業者なので国民年金の第1号被保険者ですが、もちろん満額納めます。年金は長生きリスクに備えるものだし、僕は国民年金は納めた方が得だと確信しているからです。

十分な金融資産を築けている人が、国民年金を納めるより自分でリスク資産に投資して、期待リターン年率6%程度で運用した方が得だとするのも自由なので、好きにすれば良いでしょう。でも多くの人は、良く考えずに真似しない方がいいと思いますけどね。

さて、年金制度として設計されたiDeCoには制約が多く、いろいろと制度改善が求められているところですが、僕が極めて合理的だと思っている「制約」があります。それは国民年金を納めていないと利用できないというものです。

iDeCoにある合理的制約

- 現在、国民年金を未納または一部でも免除を受けているとiDeCoに加入できません。

- iDeCoに加入済みで、国民年金を未納または一部でも免除を受けている状態になると、その期間は拠出期間にカウントされず、拠出しても還付されます。

iDeCoのメリットのひとつは税制上非常に有利な退職所得控除ですが、その控除額は拠出期間に比例して増えます。(20年までは年40万円、21年目以降は年70万円。)そのため、国民年金を未納または一部でも免除を受けると、元本を増やせない(拠出できないから)だけでなく、解約時の税額が上昇する可能性があります。

この制約は極めて合理的で、論理的反論ができる人はいないでしょう。

49歳でアーリーリタイアした場合

49歳でアーリーリタイアしたLさんに登場して頂きます。Lさんの金融資産は1億円を超えていて、年金受給年齢になるまでは金融所得だけで生活する予定です。非課税口座でない場合、金融所得には20.315%の譲渡税が課されますが、源泉分離課税なので国民年金や国民健康保険から見た場合、所得とはみなされません。

Lさんは独身なので、所得が57万円以下なら申請することで全額免除が受けられます。全額免除の場合、国民年金を納めなくても1/2を納めたことにしてくれます。通常年間の納付月数は12ですが、それを納付しないのに6としてカウントしてくれます。将来の支給額は納付月数で決まりますので、フルに40年✕12ヶ月=480ヶ月納めた人より受給額は少なくなります。フルに納めるのと全額免除を受けるのとどっちが得かという勘定をしたわけですね。

ここでLさんが行った損得勘定を検証しても建設的ではありません。それは自分の余命をどう考えるかで変わるからです。

- 何歳までに死んだら全額免除が得。

- 何歳まで生きたら納めた方が得。

極論を言えば、Lさんには十分な金融資産があるから将来受け取る年金の額など大して重要ではないのかも知れません。でも公的年金は長生きリスクに対応する(終身だから)ものなので、未来が予測不可能である以上、僕はフルに納めた方が良いという考えです。

50歳からiDeCoを利用したら

Lさんは全額免除を選択したので、iDeCoの利用はできません。もし、50歳からiDeCoに加入して60歳直前の10年間拠出した場合、特定口座で運用するよりいくら得するでしょうか。

49歳でアーリーリタイアしたなら、65歳以降で解約すればiDeCoの意地悪仕様を回避でき、強力な退職所得控除をフルに受けられます。この記事では単純化して次の条件で計算します。

- 10年間、毎月同額を拠出し(積み立てて)その後5年間ホールドします。

- 65歳から70歳になる直前までの5年間のどこかで解約し、一時金で受け取ります。

- iDeCo口座の場合と特定口座の税額の差を比較します。

- iDeCo拠出時の所得控除は無視します。(Lさんは働いてないから。)

- 期待リターンn%で数学的に生成した基準価額を使います。

シミュレーション方法

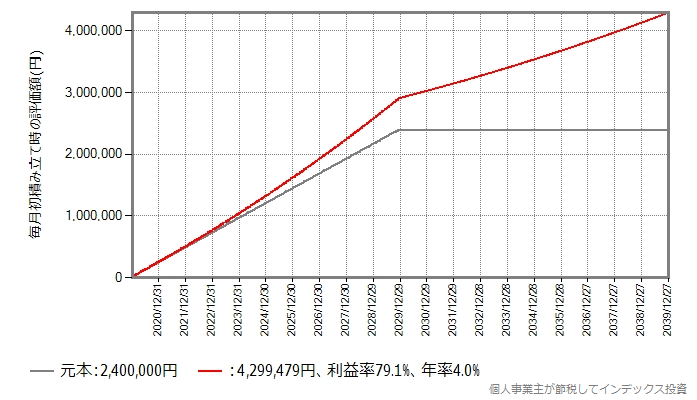

次は期待リターン年率4%での積み立てシミュレーションです。灰色のラインが元本で、拠出可能期間は10年です。

60歳以降は拠出できないのでホールドとなります。なお、iDeCoの拠出可能年齢を65歳まで延長する話は、全員対象ではありません。

赤のラインの上昇は複利効果により素晴らしいものですが、リスク資産なのでいつ暴落するか分かりません。意地悪仕様を回避できた65歳以降、いつ解約するかはチキンレースのようなものです。

国民年金の第1号被保険者のiDeCoの拠出可能額は最大月額68,000円です。でも退職所得控除の控除額の計算式の特性上、50歳以降でガンガン拠出すると特定口座より損することもあります。

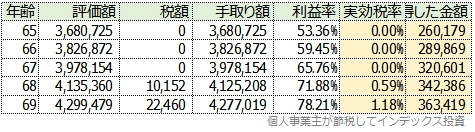

年率4%、月額2万円の場合

期待リターン年率4%で、月額2万円拠出した場合です。

実効税率は利益に対する実際の税額の率です。特定口座だと20.315%固定です。これが少ないほど、iDeCoで得したことになります。

最後の列は特定口座で運用した場合よりいくら得したかの金額です。エグいですね。

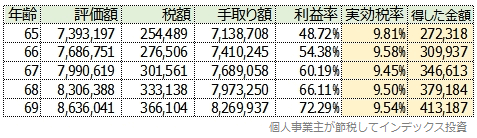

年率4%、月額4万円の場合

期待リターン年率4%で、月額4万円拠出した場合です。

実効税率が上がりました。資産総額が大きいからです。それでも、特定口座より無視できない金額得します。

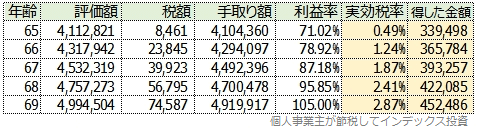

年率4%、月額6万円の場合

期待リターン年率4%で、月額6万円拠出した場合です。

実効税率が上がるので、お得度が減ります。これだと特定口座で暴落を恐れずに運用できる方がいいと思ってしまいます。でも、譲渡税率も未来永劫20%のままである保証はありませんが。

年率5%、月額2万円の場合

期待リターン年率5%で、月額2万円拠出した場合です。

S&P500インデックスに投資するならこの程度は期待できるでしょうか。

年率5%、月額4万円の場合

期待リターン年率5%で、月額4万円拠出した場合です。

実効税率的に見て、期待リターンが高い場合は拠出金額をこの程度で抑えた方がいいようです。

まとめ:国民年金を納めないと決める前にiDeCoについて学ぶべき

人は損得勘定で判断しがちです。でもその基準によっては異なる結果が選択されます。人によって基準は異なりますから、人それぞれの選択があって当然です。

49歳でアーリーリタイアした人が50歳以降の人生をどうするかも同じです。その場合に、国民年金を納めないとiDeCoで得する権利を失いますよ、という話でした。

iDeCoについては極端な意見が多く、正しく評価されていない印象が強いです。多くの制約を理解した上で、上手に利用すれば得する可能性が高いのは事実です。そこに目を向けるか背けるかはみなさん次第です。

おすすめの関連記事