iDeCoは年金制度として設計されたため、制約が多くて使いづらいです。使いやすさにおいてはNISA、つみたてNISAの少額投資非課税制度にかないません。そのiDeCoですが、厚生労働省は制約のひとつを緩和する検討に入ったと報じられていました。

この報道は正しかったようで、会社員の加入要件を緩和する改正案が、社会保障審議会の部会でおおむね了承されたとのことです。

これは次の2点でとんでもなく素晴らしいです。

- 真の意味でiDeCoを持ち運べるようになります。

- 厚生労働省は決してくじけていません。

報道によると2022年10月から実施されるそうです。

更新情報

2022年10月からiDeCoの加入制限げ緩和されることを受け、記事内容を変更しています。

考えを変えました

シン・NISA登場により、考えを変えました。iDeCoはおすすめしません。

制限緩和前

企業型確定拠出年金との併用

現在楽天証券のiDeCo口座で楽天全米株式に投資しているDさんがいるとします。Dさんが現在勤めている企業には企業年金がないためiDeCoの拠出可能額は月額23,000円で、米国株式の未来を信じて上限いっぱい拠出しています。

5年間で投資元本は138万円(マイナス手数料)となりました。評価額は170万円ですが、Dさんは67歳ぐらいで解約して投資成果を手にする予定なので現在の評価額など気にしていません。

ところが事情があって転職したところ、新しい企業には企業型確定拠出年金があるので、iDeCo口座は廃止して下さいと総務から言われてしまいました。iDeCo口座を廃止ですと?5年間コツコツ積み立ててきた大事な楽天全米株式はどうなるのでしょう。悲しいことに全額時価で売却され、その資金は企業型確定拠出年金に移動します。ここで追い打ちをかけるさらに2つの予想外がDさんを立ち直れないほど悲しませます。

- 移管処理中に株価調整が始まり楽天全米株式の基準価額は大きく下落、評価額が130万円に下がったところで売却されてしまった。

- 企業型確定拠出年金の投資信託のラインアップは信託報酬が1%を超えるクソ投信ばかりだった。

Dさんは転職先を決める際に企業年金の有無、iDeCoの扱いがどうなるのか確認しなかった自分をひどく責めてしまいました。

「iDeCoは持ち運べる」にある落とし穴

ネット上では良く「iDeCoは持ち運べる」と説明されていますが、これは極めて不正確な表現です。

企業年金がない場合はそのままiDeCo口座で運用できます。この場合は持ち運びとは無関係です。企業年金がある場合、iDeCoの扱いはその企業が決めます。

- iDeCoと併用可能です。iDeCoの拠出可能額は月額2万円に変わります。(セーフ)

- iDeCoへの拠出はできませんが、運用指図者にはなれます。(ギリギリセーフ)

- iDeCoとの併用はできないので、資金を移動してiDeCo口座は解約して下さい。(アウト)

2番目だと楽天全米株式のガチホはできますが、拠出はできないのでライフプランが大きく崩れます。企業型確定拠出年金のラインアップに良い投信があればまだ救われますが、一般にはひどいものが多いと言われます。運次第ですね。

3番目は最悪です。確かに資金は持ち運べますが、本当に持ち運びたいのは楽天全米株式の保有口数です。ちょうど、A証券会社の特定口座にある楽天全米株式を全口数、B証券会社の特定口座に移管するようにです。そして、企業型確定拠出年金のラインアップがクソ投信ばかりだったら、それまでiDeCoをコツコツ積み立ててきた努力をリセットされるような気分になるでしょう。

加入制限緩和後

就職先に影響されなくなります

現状の制度だとDさんが経験したような悲劇が起こり得ました。それが、iDeCoへの加入制限緩和が実現すると、iDeCoは就職先に影響されず拠出を継続することが可能になります。

うちの子供の場合

うちの子供のMくんは現在大学生ですが、親の勧めに従って国民年金をきっちり納めています。付加年金も納めています。そして2020年1月からiDeCoで積み立てを開始します。2022年4月からは企業に就職する予定です。よって、国民年金の第1号被保険者として拠出可能なのは2年3ヶ月です。その間は上限である月額67,000円を積み立てます。68,000円でないのは付加年金を納めているためです。その原資は親から贈与されたものです。

Mくんが就職する頃には、iDeCoの加入要件が緩和されているものと期待しています。これにより、大学生時代から始めたiDeCoを就職先に邪魔されることなく、そのまま継続可能です。また、Mくんの世代なら70歳まで拠出可能になっていても不思議ではないですが、そして年金支給開始も70歳からが標準になっているかも知れませんが、この記事では65歳まで拠出可能としておきます。

そうすると、Mくんは20歳から65歳の誕生日の直前までの約45年間、就職先(働き方)に関わらずiDeCoに加入し続けられます。(第2号被保険者に限ります。)そしてその間、最低5,000円を拠出し続けると退職所得控除額は45年でなんと2,550万円にもなります。(20年までは40万円、以降70万円なので、40万円✕20年+70万円✕25年=2,550万円。)

iDeCoを利用する上で最大の問題となる意地悪仕様を回避できれば、退職所得控除2,550万円をフルに受けられます。

次はMくんでも十分実現可能と思われる拠出計画です。

- 大学生の間は月額67,000円です。(親からの贈与があるので楽勝。)

- 就職してから5年間は月額5,000円です。(ここからは自力で。)

- その後5年間は月額10,000円です。(これぐらいできるでしょう。)

- その後5年間は月額15,000円です。(社会人になって10年経過しているんだから。)

- その後は65歳の誕生日の前まで月額20,000円です。(積み立ててきて良かったと思っているはず。)

就職先の退職金制度がどうであれ、加入要件緩和により月額20,000円は拠出可能です。

Mくんは65歳から75歳になる直前までの10年間に、一時金で全額受け取ります。後で受け取るほど(相対的に)有利ですが、暴落が怖いので70歳からの5年間のどこかで決断することにしておきます。

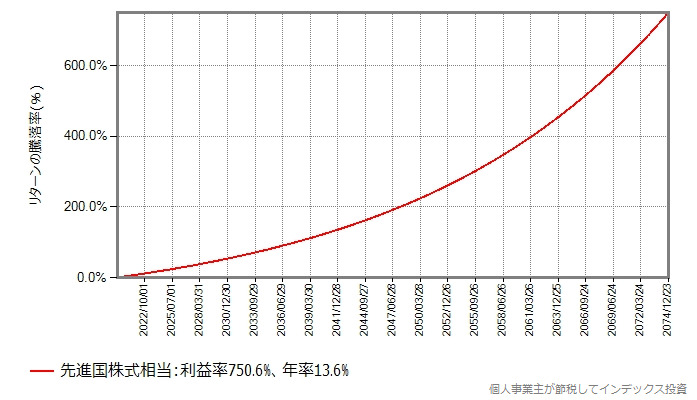

期待リターン年率4%

次は期待リターン年率4%の基準価額の推移です。株式100%の良質なインデックスファンドに投資するなら、これぐらいのリターンは期待していいでしょう。

2020年から拠出可能期間45年+ガチホ期間10年の55年間です。人生100年であっても半分を超える長さです。それだけ長いと期待リターン年率4%であっても複利効果によるカーブは強烈です。

異論もありそうですが、この記事では期待リターン年率4%でシミュレーションします。

積み立てシミュレーション

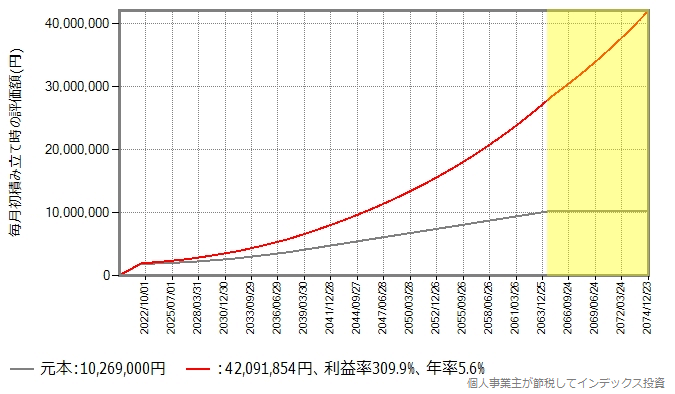

積み立て45年間+ガチホ10年間のシミュレーション結果です。

灰色のラインが元本です。大学生時代は急激に立ち上がりますが、就職後拠出金額が減るので増加率が下がります。黄色に塗った期間は拠出できないのでガチホです。

45年間で元本は約1,000万円になりました。

赤のラインが評価額です。ガチホ期間中に1,000万円以上増えています。暴落がないなら75歳の直前で全額受け取れば、評価額は元本の4倍以上になりますが、そううまくはいかないでしょう。

意地悪仕様を回避できた場合

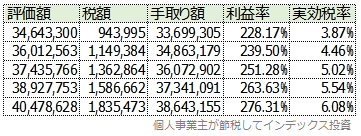

意地悪仕様を回避できると退職所得控除をフルに利用できます。その場合、70歳から75歳直前までの5年間に一時金として受け取ったときの計算結果です。

上から70歳の年末、71歳の年末、と並んでいます。

70歳の年末の手取り額が3,369万円、74歳の年末の受け取り額が3,864万円です。評価額が大きいので退職所得控除をフルに利用しても結構な税額になってしまいます。

「実効税率」は利益と税額の比率で、特定口座なら(現行制度のままだと)20%です。Mくんが70歳になる頃は上がっていても不思議はないです。それよりは十分低い税率だということが分かります。何より、拠出金を全額所得控除にしながら、高い利益率を達成し、これだけ低い税率でその果実を手にできるのです。凄いと思いませんか。

それに、手取り額は3,300万円から3,800万円もあり、老後2,000万円問題を楽勝で解決しています。

意地悪仕様を回避できなかった場合

MくんのiDeCo拠出期間は45年です。その最初の2年は大学生でしたから、退職金の対象勤続期間とは重複しません。また、勤続43年で退職する場合も、退職所得控除2,410万円を使い切るかどうかは分かりません。

勤続43年の退職所得控除=40万円✕20年+70万円✕23年=2,410万円

意地悪仕様を回避できなくても、退職金の受け取りで退職所得控除を使い切っていなければ残りをiDeCoの受け取り時に利用できます。(複雑すぎますね。)

でも、ここではiDeCoで使える退職所得控除が最低の80万円だとして計算します。最悪のケースです。

税額がどーんと増えました。500万円を超えています。泣きそうですね。実効税率は23%を超えているので、ここだけ見れば(税率が現在のままなら)特定口座の方が良かったと思うかも知れません。

- 元本約1,000万円のうち就職後に拠出した約820万円は全額所得控除の対象になっています。

- 2070年になっても譲渡税の税率は20%でしょうか。上がっていても不思議はないですね。

- それを言ったら、退職所得控除の仕組みも変わっているかも知れません。

分からないことをあれこれ想像しても答えは出ません。

iDeCoの持ち運びと退職所得控除

iDeCoの加入制限緩和で真の持ち運びが可能になると、最低5,000円を拠出し続けることで拠出期間を長くできます。働き方に関わらずです。退職所得控除額の計算式は、拠出年数だけを用い、拠出額は見ません。そのため、仕組み上少ない額を長期間拠出した方が、最後に一時金で受け取る際の税額が小さくなります。

そして、就職先に邪魔されることなく、たとえばeMAXIS Slim米国株式(S&P500)への積み立てを最長45年間継続することができます。拠出可能金額の上限は2万円です。企業型確定拠出年金のラインアップに絶望しても、スリムシリーズなど超ローコストなインデックスファンドへの積み立ては継続できるのです。素晴らしいと思いませんか。

さらにiDeCoですから60歳になるまで解約できません。自然と老後資金が形成されます。自助努力を継続した人が報われるような制度改革を進めてくれているのです。短絡的近視眼ではなくて、iDeCoのデメリットを理解した上で上手に活用したいものです。(これは若い人へのメッセージです。)