2022年5月から、iDeCoの拠出可能年齢と受給開始可能期間が5年間延長されます。受給開始可能期間の延長は全員が対象ですが、拠出可能年齢の延長は60歳以降も国民年金を納めている人に限られます。

この変更、めちゃくちゃメリットが大きいと思っていましたが、残念なことがありました。

更新情報

松井証券では、もうじき拠出再開申込み手続きが始まるそうです。

国民年金の第2号被保険者に限り拠出可能期間を延長

現在は60歳の誕生日前までしか拠出できません。これを2022年5月から、次の対象者に限り、65歳の誕生日前まで拠出可能になります。

- 国民年金の第2号被保険者である。

- 国民年金の第1号被保険者で、任意加入中である。

年金の支給開始時期が65歳であることを考えると、第1号被保険者(自営業者)、第3号被保険者(第2号被保険者の妻)も、65歳の誕生日前までに延長して欲しかったところです。

でも、対象が限られているとは言え、拠出可能期間が延長されることは素晴らしいです。これを、全員65歳未満にできないのは、「iDeCoの加入資格」に、現在年金を納めていること、があるためです。

- 第2号被保険者=勤め人で厚生年金を納めている(話を簡略化しています)ので、60歳以降も国民年金も納めています。

- 第1号被保険者であっても、任意加入中なら60歳以降も国民年金を納めています。

また、iDeCoに拠出できるのは、年金を納めている人だけで、一部でも免除されている人や未納の人はダメですよ、というのが、年金制度として設計されたiDeCoの特徴のひとつです。NISAのような、少額投資非課税制度とは違います。

すでに運用指図者になっていても拠出可能に

コメント欄で質問を頂きました。

拠出可能年齢の延長が2022年5月以降とのことですが、例えば2022年4月に満60歳の誕生日を

迎えた人はこの変更は適用されないという事でしょうか?

これについて、僕のiDeCo口座がある松井証券に問い合わせたところ、次の回答でした。

- 2022年4月以前に60歳になって運用指図者だった場合でも、条件を満たしていれば(厚生年金に加入中など)、再度拠出可能になると思われます。

- が、その場合の手続きがどうなるかについては正式な案内を待っているところです。

よって、次のような場合も運用指図者から条件を満たしている期間に限り、拠出可能になるはずです。

- 2022年4月時点では62歳だけど厚生年金に加入中である。

- 2022年4月時点では61歳だけど国民年金の任意加入中である。

2022年4月8日追記

再度松井証券に問い合わせたところ、次の回答をもらいました。

- 任意加入中の人が拠出を再開するには書類による申請が必要。

- 書類を請求する必要があり(自動的には送付されない)ますが、現在準備中で、今月中旬以降には可能になる見込み。

来週あたりにホームページを確認し、案内がなければ電話してみます。

2022年5月2日追記

4月中に何度か松井証券に問い合わせましたが、その時はまだ案内できないということでした。で、5月2日に問い合わせたところ、書類を送付してくれるとのことでした。

2022年5月13日追記

やっと5月12日に書類が届きました。書類への記入はめんどくさいだけですが、任意加入時に年金機構から送付された、任意加入が受諾されたことを示す通知書の写しが必要です。僕は確定申告用ファイルに保存していたから良かったのですが、捨てちゃった人は再発行してもらうなどの対応が必要になりますね。総じて、書類が好きなiDeCoらしい仕様です。

後は(任意加入中の短い期間ではありますが)月額67,000円の拠出が再開されるのを待つのみです。買うのはもちろんスリム先進国株式です。

受給開始可能期間の延長は全員対象

iDeCoで税制上有利とされている、一時金での受け取りを考えている人にとっては、「受け取り可能期間の延長」と読み替えてください。現在は、70歳の誕生日直前までに受け取らねばなりません。これが2022年5月から、75歳の誕生日直前まで、5年間延長されます。うれしいことに、これは加入していた人全員が対象です。(制度設計上、逆に、人によって条件を変えるのが難しいと思われます。)

これはめちゃくちゃ素晴らしいです。理由は3つあります。

理由1:意地悪仕様の回避がしやすくなる→間違い

これは間違いだと分かりました。意地悪仕様の回避はしやすくなりません。むしろ厳しくなります。

iDeCoは非課税制度ではなく、一時金で受け取る場合に税制上とんでもなく有利な「退職所得控除」が使えるというものです。ところがiDeCoにはとても意地悪な仕様(制度上の制約)があります。

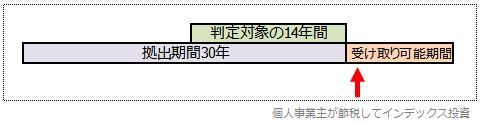

それは、iDeCoの解約金を受け取る14年以内に他の退職所得がある場合は、退職所得控除をフルに利用できないというものです。

たとえば拠出期間30年、60歳で受け取る場合、前年以前14年間に退職所得控除を受けていると、制限が発動します。

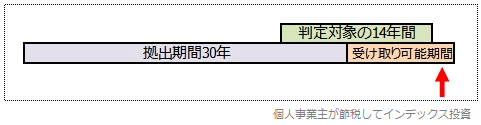

現行制度だと受け取り可能期間は10年なので、70歳直前で受け取る場合はこうです。

よって、56歳以降に退職金を受け取ると、意地悪仕様が発動してしまいます。すると、iDeCoの拠出期間全体と、退職金の退職所得控除の計算対象期間との重複期間が、減額対象になります。実際の計算方法は気が狂いそうなほど複雑で、意地悪仕様が発動すると全くダメということでもないのですが、意地悪仕様は避けるのが一番です。

現行制度だと、長く勤めてから退職金をもらう人ほど意地悪仕様を回避しにくいです。iDeCoの受け取りは最大限遅らせても70歳になる直前までなので、理論上56歳(程度)以降に退職金を受け取ると意地悪仕様は回避不可能です。

これが5年延長されることで、意地悪仕様を回避できる期間が5年延長されるわけです。→と思っていたのですが、間違いでした。

理由2:運用可能期間が伸びる

iDeCoは非課税制度ではないので、非課税期間が伸びるわけではないのですが、意地悪仕様を回避できて退職所得控除をフルに活用できる人にとっては、それに近い効果があります。特に、iDeCoの総拠出年数が長い場合は、退職所得控除額が大きいため、iDeCoで投資したリスク資産をより長く運用して資産額が増大しても、解約時に支払う税額を相対的に低くできる可能性があります。

その時代の経済状況に大きく依存しますが、運用可能期間が5年伸びるというのは、資産形成の観点でも素晴らしいことです。ただし、75歳でiDeCoの資産を一括で手にしても、余命を考えると微妙かも知れないです。これは本当に難しいところです。

理由3:iDeCo特有のリスクが減る

リスク資産の売却をいつまでにしなさい、でないと強制的に売却しますよ、というのがiDeCoです。これは、信託期間がそこまでなのと同じです。僕は、このデメリットについて触れる人が極端に少ないように思います。

信託期間が有限だと、予測も制御もできない景気の影響で、株価暴落時に売りたくないのに売られてしまう問題が起こります。

資産形成上、可能なら売却はできるだけあとにした方が有利ですが、株価が暴落したら回復するまで待ちたいです。でも待てる期間に上限がある現行制度だと、70歳が近づくと暴落を心配してしまいます。

これが、5年間緩和されるということです。経済のサイクルと相談しながら、次の暴落が話題になる前に利益確定(全額ですが)する、その期間的な幅が広がるということです。

企業型確定拠出年金との併用

現行制度だと、就職先の状況により、iDeCoを自由に持ち運ぶことができません。これを、就職先に影響されずに、iDeCoに加入・拠出し続けられるように改善しようとしています。これは特に若い人にとって強烈なメリットとなります。

- iDeCoでの投資期間を、容易に40年以上にできます。毎月5,000円拠出できれば良いのです。どこに就職しようが、これは誰にも邪魔されません。

- 退職所得控除額は、拠出額ではなくて拠出年数でのみ決まります。この計算式を理解している人はうれしくて飛び上がりたくなるでしょう。

うちの子供のMくんは現在20歳の大学生ですが、もうiDeCoを始めています。ええ、国民年金も納めていますよ。長期投資で働くのは複利効果だけではないのです。退職所得控除にも効くのです。

ここまで読めた方なら、次の記事も面白いですよ。

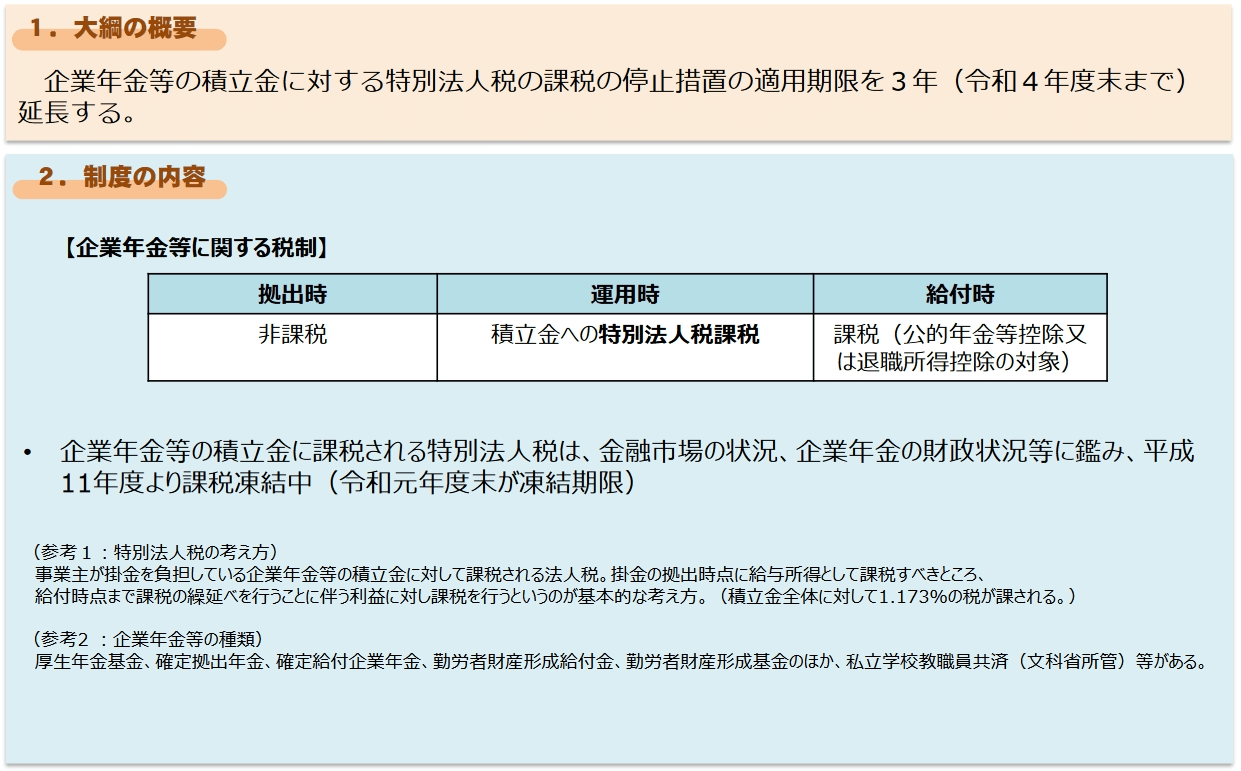

特別法人税の凍結延長

令和2年度税制改正大綱には、不思議なことに、特別法人税のことが書かれていませんでした。iDeCo嫌いの人は、この特別法人税の復活リスクをことさらに強調する傾向にありますが、僕は復活させるのは難しいと見ています。

最大の理由は、次の企業年金すべてに影響するからです。

- 厚生年金基金

- 確定拠出年金(個人型を含みます)

- 確定給付企業年金

良くiDeCoのリスクと言われる特別法人税ですが、正しくはiDeCoを含む企業年金のリスクです。そして、期待通りに凍結を3年延長する案のようです。

本当は凍結延長ではなくて廃止がいいのですが、無限に凍結延長したのでも、加入者にとっては同じです。が、リスクの存在は変わらないので、廃止した方が加入者拡大にとってプラスに作用します。さっさと廃止できないのが、日本の情けない現状ですが、それでも多くの制約の中で、iDeCoの制度改善に努力されている方々に敬意を表します。

意地悪仕様も5年間延長されるそうです

iDeCoの解約金を受け取る14年以内に他の退職所得がある場合は、退職所得控除をフルに利用できないというとても意地悪な仕様がありました。iDeCoの受給開始可能期間が5年間延長されるのに伴い、意地悪仕様の回避がしやすくなると歓迎していたのですが、残念なことに意地悪仕様も5年間延長される予定だそうです。

現在iDeCoの受け取り開始時期は、60歳以降70歳になるまでの間で選ぶことが可能ですが、2022年4月からその選択の幅が60歳から75歳になるまでに拡大されることになりました。また、それに伴い、前述の「前年以前14年内に受けた退職金があれば、退職所得控除の重複分は差し引くというルール」が14年内から19年内に変更される予定となっています。これは公的年金の受給開始時期が75歳まで繰り下げて受給できるようになるのに合わせる形での変更となります。

iDeCoは退職所得控除が使える一時金でもらうのが税制上有利なんですが、退職所得控除には大きな制約があります。次のどちらかでないとその制約に引っかかります。

- iDeCoを先に受け取って、5年以上空けてから退職金をもらう。

- 退職金をもらって、20年以上空けてから、iDeCoを受け取る。

例えば50歳で退職金をもらった場合、iDeCoの解約は69歳以降にしないと退職所得控除をフルに使えないことになります。人の寿命は有限なので、これは厳しいですよね。

有利な制度は上手に活用したい

iDeCoに否定的な見解を持つ人も散見されますが、大切なのは自分の資産形成に役立つかどうかです。向いていないなら利用しなければ良いし、向いているなら上手に活用したいものです。

2022年5月からの変更で、厳しかった条件が大幅に緩和されます。(意地悪仕様はより厳しくなります。)現在iDeCoを利用していない人も、再度自分の場合はどうなのか、検討してみてはどうでしょうか。