サービス開始当初、還元率2%+紐付けたクレジットカードのポイントという、あり得ない好条件だったKyashリアルカードは、案の定、ユーザー数を拡大すると共にサービス内容が改悪されました。還元率は1%に下がりましたし、翌月自動キャッシュバックではなくてポイント付与に変わりました。ポイント付与はスマホで操作する手間が増えただけなのでまだいいですが、還元率が半減したのはすごく残念でした。

しかし、世の中のサービスとはそういうものです。まずはめっちゃ好条件を提示して莫大な利用者数を獲得しなければ、利益を上げる基盤が構築できません。その過程で力尽き(資金を使い果たし)、競争に負けて撤退したサービスもあります。オリガミペイもそうでしたが(もう忘れてしまいましたか?)あれだけなんとかPayが乱立したらそうなりますよね。

あるいは徐々に改悪が続き、良き時代が終わってしまったものもあります。nanacoによる税金の支払いで、クレジットカードのポイントを得るのはその代表例です。そして先日、楽天証券がハッピープログラムという、いわゆるマイレージサービスを事実上終了させると発表し、話題になりました。

条件の良いサービスは永続的でないことが分かっているので、自分にとって有利と判断したらグズグズしないで利用するのがいいです。

Kyashは2020年春からサービスを大きく改定しました。これまでのKyashリアルカード(青色で安っぽいカード)の還元率は0.5%に下がり、発行手数料300円がかかるようになりました。サービス提供側が推しているのは新しいKyashカードで、還元率は1%ですが、発行手数料が900円もかかります。ネットでは不評の声が多く聞かれます。それでも我が家は申し込み、利用していました。

そして2020年12月にまたしてもサービスが改悪され、紐付けているクレジットカードでの決済では、500ポイント/月に制限されてしまいました。それでもまだ利用価値はありました。

が、2021年2月10日から利用価値がほぼなくなります。Kyashは終わりました。その後もサービスの劣化が止まりません。

更新情報

楽天カードでKyashにチャージしてもポイントが付与されなくなります。

Kyashカード

発行手数料が900円もかかるだけあって、安っぽさはありません。写真は実際に届いたものです。妻はピンクを選択していました。

5年間有効なので、5年以内に発行手数料を十分上回るだけの還元を受けられるかどうかが、判断基準になります。

2019年の利用実績

僕も妻も楽天カードに紐付けていますが、妻のその楽天カードは僕の家族会員です。それで楽天カードの利用明細から、2019年の僕と妻のKyashリアルカード利用額を集計しました。不思議なことにほぼ同額で、約28万円ずつでした。

- 年間28万円利用すると還元額は2,800円。

- 5年間の還元額は14,000円。

そのため、発行手数料900円はサービス利用料として納得できる水準だと判断しました。

新Kyashカードが不評だった理由

2020年9月7日から後述する補償制度が始まりました。2020年11月19日から3Dセキュアに対応しました。これにより、かつての「不評」はかなりなくなったと思います。

この新しいKyashカードが不評なのは、発行手数料900円を除いても、微妙に制約が大きいからです。

- Kyashの還元対象となるのは月額12万円まで。

- 3Dセキュアに対応していない。

- 不正利用時の補償がない。

24時間以内の利用額、1ヶ月あたりの利用額が増えたのですが、Kyashの還元対象となるのは月額12万円までです。それを超えても紐付けたクレジットカードのポイントは変わらずもらえるので、月額30万円の支払いをKyashカードで決済しても損するわけではありません。これは確かに残念な仕様ですが、我が家の場合はKyash還元対象の支払いで、月額12万円を超える買い物は稀なので、しょうがないかな程度にしか思っていません。

PayPayユーザーは3Dセキュア対応でないと、利用額の制限がきつく、不便に思うことでしょう。また、3Dセキュア非対応ゆえ、Kyashで還元対象の支払いなのに払えない、ということも起こります。

一番困るのが、不正使用時の補償がないことでしょう。従来のKyashリアルカードもそうだったので、今更騒ぐなと言えなくもないですが、利用可能額が上がっているので注意が必要です。

不正使用時の補償がなかった時のこと

そもそもKyashには不正使用時の補償がありません。Kyashは利用ごとにスマホに通知が来るので、起きている時間帯に不正使用されると気付きます。気付けば、スマホで利用不可に変更すればそれ以上の被害を食い止められます。が、就寝中だったり、通知に気付かないこともあるので、不正使用時の損害リスクを抑えた方がいいでしょう。

新しいKyashカードの決済毎の利用額の上限は30万円です。1ヶ月間の利用上限は100万円です。そのままだと、最悪100万円不正使用されてから気付くこともあり得ます。そこで、どうせ月額12万円までしか還元されないし、実際それだけ使えれば余裕なので、僕の場合は次の設定に変更しました。

- 1回の利用限度額を12万円に変更。

- 1ヶ月の利用可能額を12万円に変更。

- 海外実店舗決済をオフに変更。

妻にはどちらも6万円にしてもらいました。

なお、もしガス給湯器を交換して29万円クレジットカードで支払うような際には、その時だけ設定を変更してKyashカードで支払い、決済後に元に戻します。

2020年11月20日追記

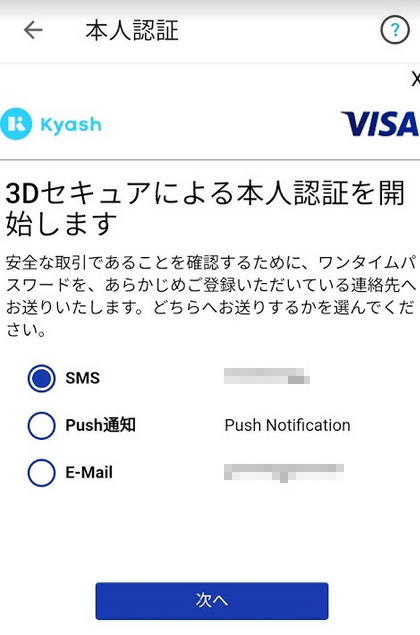

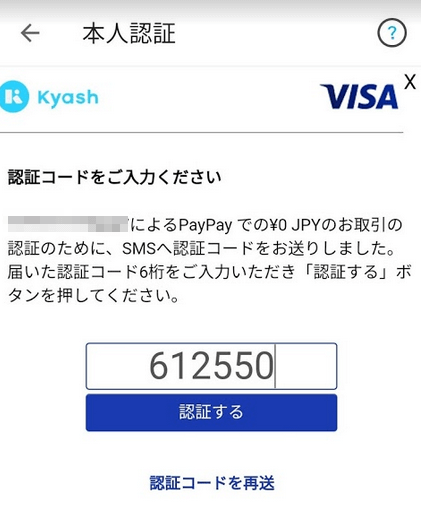

Kyashカードがついに3Dセキュアに対応しました。良くあるのはWebであらかじめ専用パスワードを設定し、利用時にそれを入力して認証するというものですが、Kyashは違います。3Dセキュアの認証が必要なサービスを利用すると、次の画面が表示されます。

デフォルトでSMSです。「次へ」をタップするとSMSにワンタイムパスワードが送信されます。

それを入力して完了です。

なんとかPayよりずっと良い

僕は正直、なんとかPayが嫌いです。タッチで払えるQuickPayはいいのですが、残念ながら僕の現在の端末はNFC非搭載なので使えません。耐えられないのはPayPayで支払い金額を手入力する払い方です。

総じて、お得なキャンペーンがなかったら使う気になれません。クレジットカードで十分です。そのため、これまでもKyashカードにはお世話になっていました。それはこれからも変わらないはずです。

発行手数料を徴収するようになったので、これ以上のサービス改悪をすることなく、できるだけ永くサービス提供できるよう努力して欲しいものです。

2020年4月27日追記

古いKyashリアルカード(青くて安っぽいやつ)はどうなるのか、という話題がツイッターにありました。Kyashのアプリからは、古いカードの情報が消えているので、もう使えなくなっていると思いました。それを確認したくて、amazonで15円をギフト券チャージしてみたところ、Kyashのアプリの通知で「古いカードでは決済できないよ」という主旨の表示がされました。

予想通り、新しいカードを有効化した時点で古いカードはゴミになっているということです。

2020年7月2日追記

新Kyashカードで、飼い猫の医療保険料を決済しようとしたら(保険更新時にクレジットカードを変更したら)、エラー通知がスマホアプリに届きました。慌てて保険会社に電話して事情を説明し、クレジットカードを変更しました。旧Kyashカード時代から、飼い猫の医療保険はNGだったかも知れないですね。毎年繰り返し支払うもの、に該当しそうですね。

また、急ぐことはなかったのですが自動車保険の更新案内書類が届いていたので、新Kyashカードで決済しました。自動車保険(ソニー損保)は旧Kyashカード時代から普通に決済できていましたが、新Kyashカードでも決済できました。二十歳の子供を補償対象にしたので、保険料は約5万円(ほぼ倍増)です。

2020年9月9日追記

Kyashもついに懸案だった補償に対応しました。ただし、次の制約に注意が必要です。

- 不正利用による損害の発生から10日を経過している補償申請

- 前回の補償から1年以内の補償申請である場合

Kyashカードは利用の都度通知が来るので、不正利用に気付きやすいはずです。よって1つ目の制約は問題ないでしょう。2つ目は困りますね。もし不正利用されて補償制度を利用した場合、そこから1年間は補償がなかった時代と同じと思うのがいいですね。

でも僕も妻も設定は変更していません。

また、僕も妻もマイナポイントのサービスはKyashカードを選択し、2万円チャージ済みです。あのサービスの方が得するとかいうことではなくて、無理せず日常の買い物で自然に消化できるものを選んだのです。

2020年12月2日追記:残高利息とサービス改悪

新サービス発表と同時に、サービスが改悪されました。

残高利息

残高利息は、銀行からKyashマネーに現金をチャージしておくと、100万円を上限に年率1%(税金のことは不明)のKyashバリューが毎月付与される、というものです。

- 付与されるKyashバリューは決済でしか使えない。

- 毎月1回は決済が必要。(放置はダメ)

- 残高利息の対象はKyashマネーだけ。Kyashマネーは手数料220円で出金可能。

最初は魅力的に思えましたが、良く考えるとそうでもないことが分かりました。

- 我が家はKyashでガンガン決済しています。

- 決済時にはKyashバリュー、Kyashマネーから使われます。

- よってKyashマネーがあると、紐付けている楽天カードが使われなくなります。

残高で1%還元、決済で1%還元と言うのが残高利息のセールストークですが、我が家から見れば決済で1%+1%還元です。よって、わざわざKyashに現金をチャージしておくメリットなどありません。

ところが話はそれで終わりませんでした。

サービス改悪

これまで、Kyashカードによる決済で1%還元される上限は、1,200ポイント/月でした。つまり、月額12万円までの決済に対してポイントが付与されていました。これが2020年12月11日から、次のように変更(改悪)すれます。

- 決済で付与されるポイントの上限は1,200ポイント/月でそのまま。

- ただし、紐付けているクレジットカードでの決済では、500ポイント/月に制限。

つまり、楽天カード決済でポイントが付与されるのは月額5万円までと大幅に削減されたわけです。これに文句を言う人へのKyashの回答が、上記の残高利息なわけです。Kyashマネーで決済すれば、従来どおり月額12万円までの決済に対してポイントが付与されます。

1%のマジック

では、毎月Kyashマネーの残高が12万円以上あるように都度チャージしたらどうでしょうか。12万円までの決済にクレジットカードは使われませんが、Kyashポイントが従来どおり付与されます。ところがその12万円に対して毎月付与されるKyashバリューは年利1%でしかないので、月単位で見ると0.083%でしかありません。

つまり、12万円のKyash残高に対して毎月100ポイントしか付与されないので、12万円決済しても還元されるポイントは、1,200+100=1,300ポイントにしかなりません。サービス改悪前だと、Kyash+楽天カードで12万円決済して還元されるポイントは1,200+1,200=2,400ポイントでした。

残高利息の新サービス発表時に「ためても1%、決済しても1%」とアピールされたようですが、年利1%と決済額の1%は等価ではありません。

我が家の場合、Kyashの決済額が5万円を超えることは良くあるので、今回のサービス改悪はとっても残念です。でもそういう運命にあることは分かっていたことです。これが資本主義社会です。

結論としてはこうなります。

Kyashは役目を終えました

残念ながら、我が家にとってKyashはその役目を終えることになりました。次はKyashのお知らせからの引用です。赤枠で囲ったところが、問題の「サービス改悪」です。

引用:Kyashのお知らせ

我が家にとってKyashのメリットは、普通のクレジットカードのように使えて、Kyashで1%、紐付けた楽天カードで1%のポイントが付与されるという、ポイントの二重取りにありました。2020年12月のサービス改定前は月額12万円までの決済に対して1%のポイントが付与されていましたが、それが5万円までに下がりました。

2021年2月10日から、月額5万円までの決済に対して0.2%のポイント付与となります。一気に1/5になるわけです。Kyashは経営的に苦しいのですかね。

それでもまだ、月額5万円までの決済は、Kyash+楽天カードで還元率1.2%という見方もできます。カード発行手数料が900円かかるので、次回更新時までは(もう更新しませんが)利用するという考え方もあるでしょう。でも我が家は、既存利用分のポイントを消化したら、利用も、カードを持ち歩くのもやめます。これは好みの問題ですが、Kyashのデメリットを考慮すると、もう持ち歩く価値を感じません。

これまで長い間お世話になりました。我が家はサービス開始当初から、その恩恵を享受させて頂きました。でも思ったよりも早く終わりが来てしまいましたね。

「ためても1%、決済しても1%」とアピールしたのは2020年12月1日でした。その直後に「ためて1%はできませんでした」、そしてわずか2ヶ月で「決済してもたったの0.2%」になってしまいました。またひとつ、条件の良いサービスは長く続くとは限らない、の実例が増えましたね。

2022年1月6日追記:カードリンク機能の終了

Kyashカードの良いところは、Kyashカードを提示してクレジットカードとして利用することで、自動的に紐付けたクレジットカードが利用される利便性でした。その際、ポイント(をチャージした分)から自動的に消費されました。事前にチャージしておく必要がなかったのです。

ところがこの便利な機能(カードリンク機能と呼ばれるそうです)が終了します。

この度、当社提携先のカード国際ブランドであるVisaの新ブランドルールへの適合のため、カード(クレジットカードおよびデビットカード)を使った入金機能を変更します。1月18日(火)よりお手持ちのカードをKyashに紐付けて決済額に応じた残高を自動で入金し決済する機能(以下「カードリンク機能(*1)」)が終了となります。この変更に合わせ、1月11日(火)よりカードから指定した金額を事前に入金する機能と、残高が指定額を下回った時や指定日に自動で入金される機能を追加します。

引用:Kyashから送付されたメール

代わりに残高が指定した金額を下回ったら自動的にチャージする機能を追加するそうです。どうしてもチャージ分がいくらか残ってしまう点は、他のプリペイド式クレジットカードと同じですね。

楽天カードでチャージしてもポイント付与対象外に

2022年7月1日から、楽天カードでKyashにチャージしてもポイントが付与されなくなります。(auPayへのチャージも同様です。)これは楽天カード側の制度改悪ですが、時代の変化を実感する出来事ですね。