楽天カード決済による投信積立で月額5万円まで1%のポイントを還元するサービスは、あり得ないレベルの大盤振る舞いでした。が、案の定、条件の良すぎるサービスは長続きしないという経験則通り、改悪されることが決まりました。

そしてシン・NISA開始前にまさかの(一部)復活しました。

この神サービスの誕生から終焉、復活までをまとめました。お楽しみ下さい。

更新情報

還元率を下げて復活したことを追記しました。

革命的なサービスの登場

日本で最初にクレジットカードで投資信託を購入でき、ポイントまで付与するサービスを開始したのは丸井グループでした。その話はいいやって方はここまで飛ばして下さい。

丸井グループの挑戦

丸井グループは2018年5月に、つみたて専門の証券会社を設立すると発表しました。驚いたことに、クレジットカード決済で投資信託を買えるとあり、大いに注目を浴びました。

<日本初「カードでつみたて」>

証券事業では、「つみたてNISA」対象の投資信託を、当社グループの発行する“エポスカード”で購入いただくことで、お客さまの「つみたて投資による長期の資産形成」を応援していく予定です。クレジット払いで投資信託を購入できるのは、日本初のスキームです。引用:プレスリリース

当時は詳細情報がなく、一体どんなサービスになるのか期待を持っていろんな予想がなされました。でも明らかになったサービス内容は、とても残念なものでした。

tsumiki証券誕生

こちらのプレスリリースを見て、ほとんどの人はがっかりしたはずです。毎月5万円までの積み立てをエポスカードで決済でき、ポイントも付与されるというのはいいのですが、超絶残念だったのは対象商品が次の4本だけだったのです。

- コモンズ30

- セゾングローバルバランス

- セゾン資産形成の達人ファンド

- ひふみプラス

この4本を対象に選んだことに関する説明はひどかったです。

<商品ラインナップ>

お客さまへご提供する商品は、現在国内で販売されている投資信託約6000本から、「お客さまが長期の資産形成をしていただくのにふさわしい商品である」と判断した3社4本の投資信託です。

運用会社さまとは商品提供のみならず、セミナーなどを通じ、ともにお客さまの資産づくりを応援してまいります。引用:プレスリリース

本音は「利益確保のためにはローコスト投信は扱えないです」だと思いますが、まさかそうは言えません。でもまだこの時点ではいくらか希望はありました。

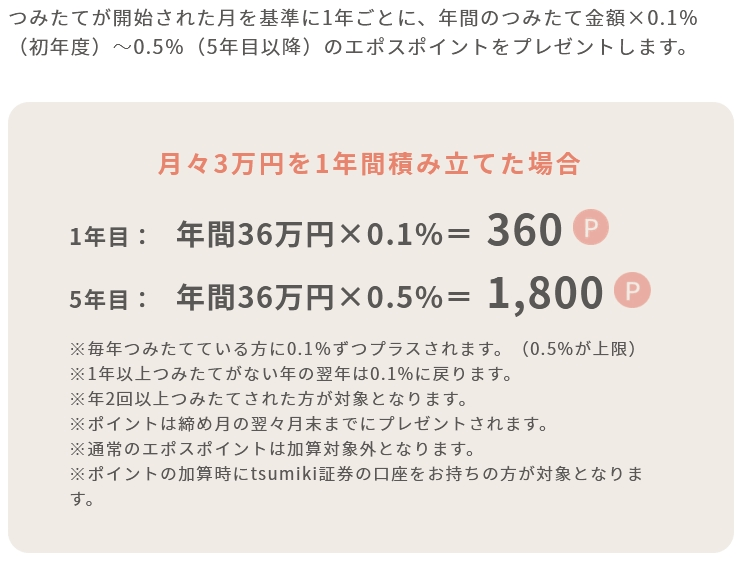

ショボ過ぎたポイント還元制度

tsumiki証券では指定された4本の商品を、毎月5万円を上限に、エポスカード決済で購入できます。それに対してエポスポイントが付与されるのですが、初年度の還元率は0.1%、2年目は0.2%、5年目以降が0.5%です。

引用:tsumiki証券

楽天証券の逆襲

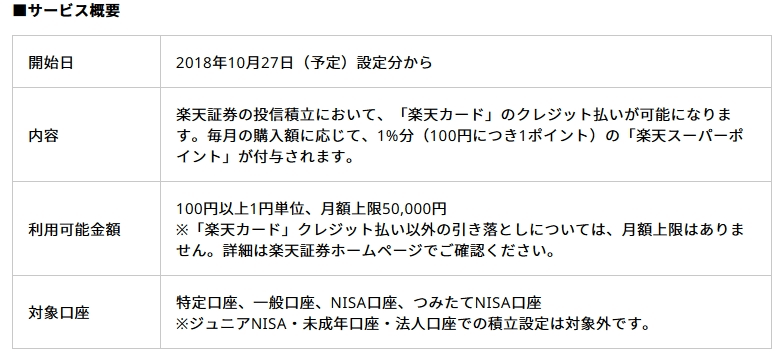

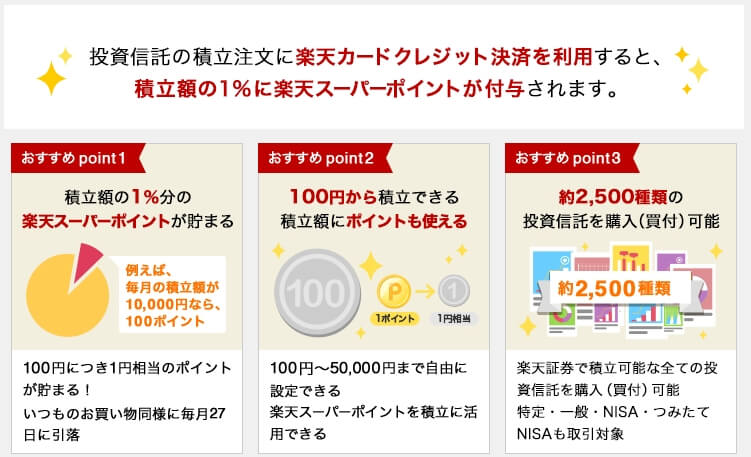

丸井グループが発表した、クレジットカード決済で投資信託が買えるというのは日本初のスキームでしたが、それが楽天グループのトラの尾を踏みました。丸井グループがつみたて専門の証券会社を設立することを発表したわずか111日後に、楽天グループは衝撃的な発表を行いました。

毎月5万円を上限に、すべての投資信託の積み立てを楽天カードで決済でき、1%の通常の楽天スーパーポイントを付与するというものです。しかも、特定口座、NISA口座、つみたてNISA口座が対象です。

引用:プレスリリース

破壊力抜群です。これはtsumiki証券への死亡宣告のようなものでした。

引用:楽天証券

また、楽天グループの意思決定の速さにも驚きました。tsumiki証券が口座開設を始めたのは2018年9月でしたが、その前にこの革命的・破壊的なサービスを発表しました。2018年10月28日から、投資信託の積立を楽天カード決裁で行う設定が可能になったのです。

積立額5万円まで

楽天カード決済で積み立てできるのは月額5万円が上限ですが、どうやらこの制約は「法令」が由来のようです。

横からすみません。

クレカが信用供与にあたるのかはさておき、金融商品取引法の内閣府令で上限が定められているため、現時点では2ヶ月内に上限10万円(月に直すと5万円まで)となります。

ただ、証券会社あたりの上限ですので、他の証券会社が同様のことをやれば1人あたりの上限は増えます。 https://t.co/gbU5LV7XZs— Akihiro Nishimura (@Nishimyuran) April 14, 2019

後に登場した同種のサービスも、月額5万円が上限です。

自由度の高い積立設定

つみたてNISAを毎月積み立てる場合、月額33,333円が上限になります。これを楽天カード決済にしても、16,667円余ります。これは特定口座での積立投資で消化できます。

このサービス、設定の自由度が高いです。ただし、積立日は1日しか選択できません。僕は、毎月積立の積立日は1日が良いと考えているので、全く不満ありません。つみたてNISAでしか選択できない毎営業日積み立ても対象外ですが、極めてまっとうな判断です。

なお、2021年6月以降初めて利用する人は、積立日は8日に変更されました。1日の注文数が増えすぎたので負荷を分散させたかったのではないでしょうか。

ポイントの再投資効果

ポイントの再投資効果の話はいいやって方は、ここまで飛ばして下さい。

楽天カード決済による積立で、1%の通常ポイントが付与されます。楽天経済圏に取り込まれている人にとっては、1%の現金と等価です。

もし、付与されるポイントを再投資したら、ポイントで(または等価な現金で)同じ投資信託を買ったら、どうなるでしょうか。次の2つのケースを比較しました。

- ポイントを再投資しない(従来と同じ)。

- ポイントを翌月以降毎月月初に積立にて再投資する。

評価額の差は次の計算式で求めます。

評価額の差(%)=(ポイントを再投資した場合の評価額ーポイントを再投資しない場合の評価額)÷ポイントを再投資しない場合の評価額

また、シミュレーション用にインデックスファンドの基準価額データを使います。使うのは2021年5月末までの過去データですが、これから起こる未来のことに置き換えて考えてください。

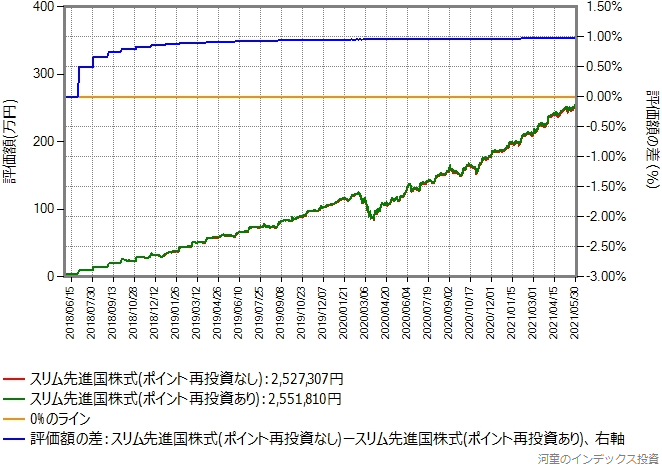

スリム先進国株式

毎月5万円を楽天カード決済で積み立て、1ヶ月遅れて500円を普通に積み立てます。

青のラインが評価額の差です。この結果を想像できてた人は凄いと思います。

評価額の差は初月は0です。再投資していませんからね。2ヶ月目から毎月の積立額が1%増えます。2ヶ月目で考えると、評価額の差はこうです。

評価額の差(%)=(元本100,500円の評価額ー元本100,000円の評価額)÷元本100,000円の評価額

比較期間が長くなれば初月再投資がなかった分が希釈されて評価額の差は1%に収束するのです。

また、当然ですがポイント分の再投資により元本は17,500円増えました。再投資分も基準価額上昇の恩恵を受けるため、評価額の差は24,503円でした。

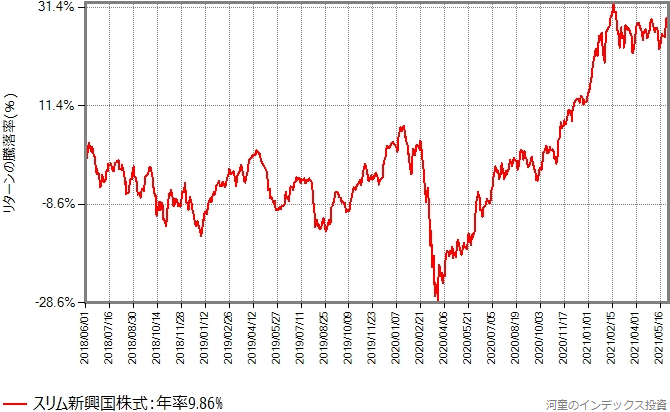

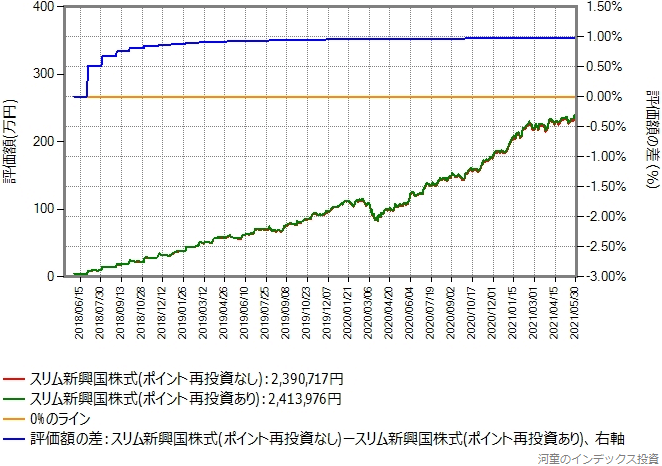

スリム新興国株式

スリム新興国株式の過去3年間の基準価額の推移は、忍耐が必要なものでした。

が、ポイントの再投資はコスト負担ゼロで元本を1%増やしてくれる優れもので、その効果は基準価額の推移(相場)に影響されません。

基準価額が上がろうが下がろうが(1%に収束する)決まった割合だけリターンが改善されるのです。

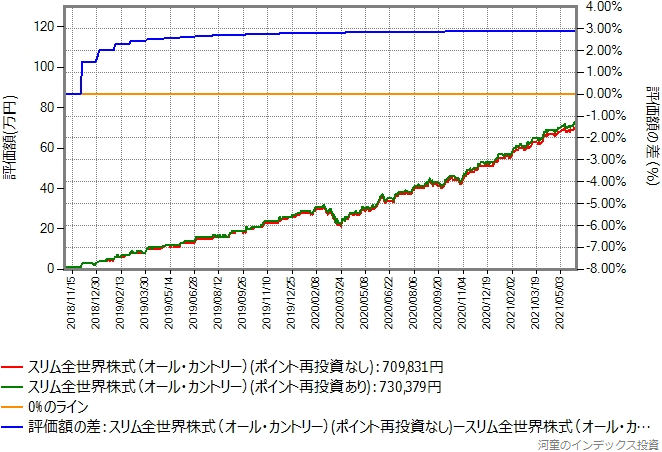

つみたてNISA+特定口座の場合

スリム全世界株式(オール・カントリー)をつみたてNISAで毎月33,333円積み立てているとします。これを楽天カード決済にします。そして特定口座でオール・カントリーを16,667円、楽天カード決済で積み立てるとします。

つみたてNISA口座ではポイント分500円を再投資する、非課税枠の残りがないので、特定口座でオール・カントリーに再投資します。

次は過去2年半のシミュレーション結果です。

つみたてNISA口座は無視しています。特定口座だけで見ると、500円は16,667円の2.99%なので、青のラインは理屈通りに2.99%に収束しています。

この投資方法だと、特定口座で買っている投資信託のリターンがほぼ3%改善されるのです。しかも受益者負担ゼロ円でです。他の金融機関でつみたてNISAするのがアホらしく思えませんか。

この計算、インチキくさいと感じるかも知れません。でも楽天カード決済を使わないで同様のリターンの改善は不可能です。

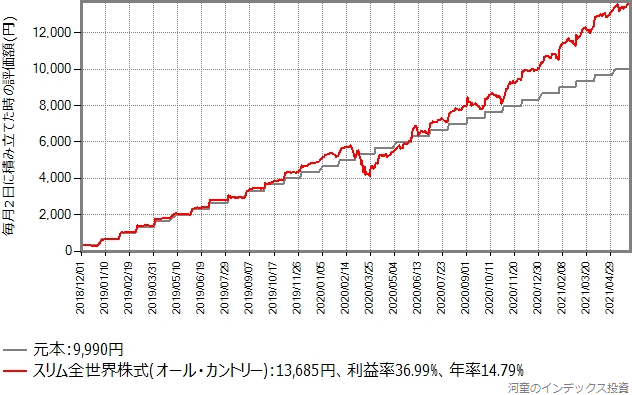

つみたてNISAだけの場合でも

つみたてNISAの非課税枠を満額埋めたら、投資可能な予算が残らないという場合もあるでしょう。特に若い頃はそうだと思います。そうであっても、このサービスは有効です。

つみたてNISAで毎月33,333円を楽天カード決済で積み立て、もらえるポイント333円分を特定口座で積み立てます。次はスリム全世界株式(オール・カントリー)の過去2年半の積み立てシミュレーションです。

SBI証券+三井住友クレジットカード

SBI証券も、2021年8月分の積立からクレジットカード決済に参入しました。SBI証券の名前が示唆する通りかつてはソフトバンク系でしたが、孫正義会長と袂を分けてからは協力関係にないようで、三井住友フィナンシャルグループとの提携でした。

キャンペーンで最初の6ヶ月間のみポイント還元率が1.5%でしたが、その後は0.5%です。当時の楽天証券の半分でした。そのため、還元率だけを見ると楽天証券に勝てないと思われました。

なお、還元率はゴールドカードなら1%、プラチナカードなら2%です。

クレジットカード決済で付与されるのはVポイントです。現在はVポイントで投資信託を買えません(対応予定)が、都度設定が必要なものの決済額に充当できるので現金と等価と言えます。

楽天証券がついに陥落

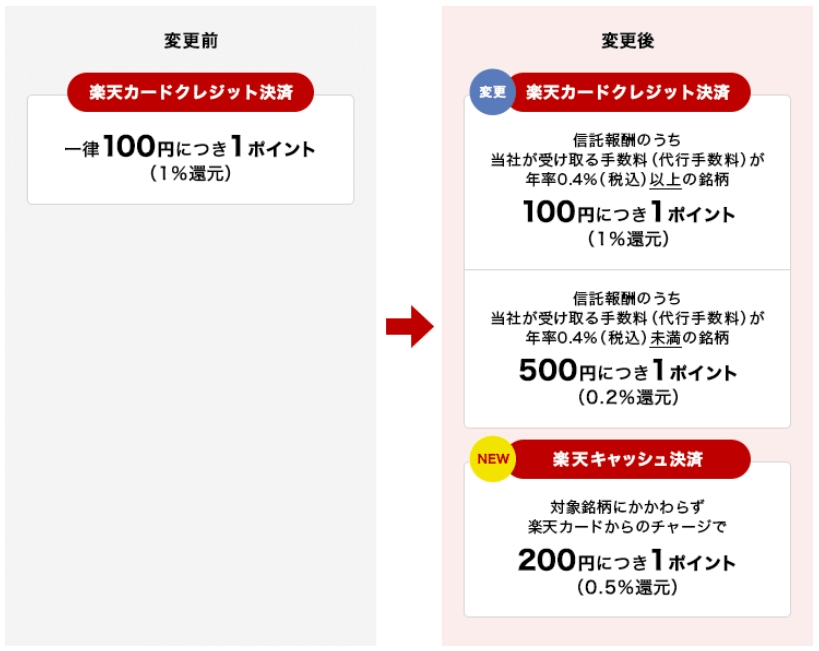

楽天グループのサービス改悪が続いていたため、可能性が高いことは分かっていましたが、それは2022年2月1日に現実のものとなりました。クレジットカード決済の還元率を大幅に落としてきました。

引用:楽天証券

- ローコスト投信は0.2%です。スリムシリーズ、楽天バンガードシリーズは全滅です。

- 信託報酬のうち販売会社の取り分が税込み0.4%以上の銘柄は、1%のままです。税抜き信託報酬が0.9%程度以上なら、こちらに該当する可能性が高くなります。

が、不思議なことに新サービス「楽天キャッシュ決済」が始まり、そちらは全商品の還元率が0.5%です。クレジットカード決済の代わりに楽天キャッシュ決済を利用すれば、SBI証券(のノーマルカード利用時)と同じ0.5%還元なので、なんとか土俵際に残った感じとも言えます。でも、この楽天キャッシュ決済も永続的サービスとは思えません。

最初の目論見が外れた?

楽天証券の楠雄治社長は次のように語ったそうです。

数年でリカバリーできるだろうという採算性を見て始めたが、どんどん信託報酬の引き下げがあり、販売手数料ゼロ化もあって、最初の目論見が外れた。低報酬投資信託についての採算性は合わなくなった。

おそらくこれは投信マイレージ(楽天グループ用語ではハッピープログラム)サービスを含んでのことだと思うのですが、クレジットカード決済を始めた2018年10月時点で採算性が合わないのは分かっていたはずです。当時はとにかく口座数で負けていたSBI証券の競争に全リソースを投入するのが最優先だったのではないでしょうか。

楽天証券の決算説明資料では、マイレージサービスや楽天カード決済サービスによって口座数や積立設定金額が増えたと説明していました。株主向けの資料なのでまあそういう論調になるのは当然としても、これまで顧客の獲得に、特にSBI証券との競争に有利に作用したのは確かでしょう。

マネックス証券+マネックスカード

マネックス証券はアプラスと提携してマネックスカードを発行し、投資信託の積立でポイントを還元するサービスを開始しました。

- 還元率は超ローコスト商品を含めて驚異的な1.1%です。

- 1,000円以上1円単位、買付日は24日固定であることを除くと、SBI証券のサービスに似ています。

- 月額5万円が上限です。

マネックス証券は大盤振る舞いのサービスで勝負に出てきた感じが強いですが、そのコスト負担は相当なものになるでしょう。僕には長続きするサービスとは思えず、早晩改悪されると見ています。

auカブコム証券+au Payカード

auカブコム証券もau Payカードによる投資信託の積み立てでポイントを還元するサービスを開始しました。

- 還元率は超ローコスト商品を含めて1.0%です。

- 100円以上1円単位、買付日は1日固定です。

- 月額5万円が上限です。

- ただし、レバレッジ型ファンドの多くが対象外です。

auカブコム証券では、驚いたことに、レバレッジ型ファンドの多くが積み立て投資対象外です。積み立てできないのですから当然、クレジットカード決済による積み立てもできません。

- 商品名にブル、ベア、レバレッジが含まれるものは全滅のようです。

- ただし、グローバル3倍3分法ファンドに代表される、レバレッジ型バランスファンドは積み立て投資対象です。

- NASDAQ100 3倍ブルは対象外なのに、NASDAQ100トリプル(マルチアイ搭載)は対象という謎な仕様です。

積み立て投資対象か否かの判断基準をauカブコム証券に問い合わせたところ、次の回答をもらいました。

- 買い付けの都度、目論見書の確認が必要としている商品は、(積み立てだと毎回確認できないため)積み立て投資の対象外にしています。

- 目論見書の確認が都度必要かどうかは、auカブコム証券が判断しています。

そのためauカブコム証券ではいわゆる「ツミレバ」はそもそもできません。

まさかの復活

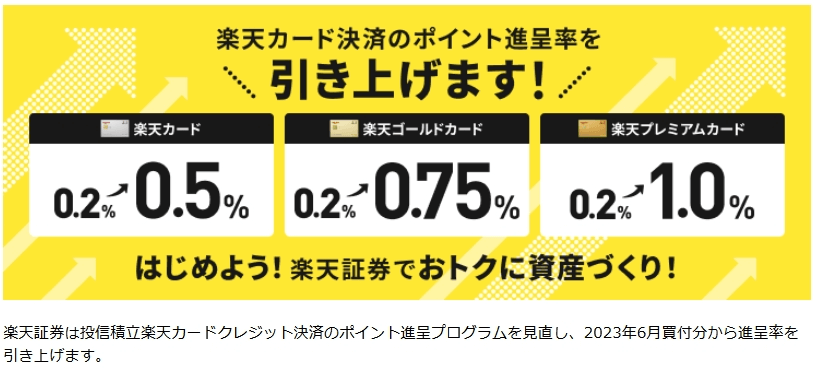

2024年から始まるシン・NISAをにらんででしょう、楽天カード積立によるポイント還元がSBI証券のサービス対抗で復活しました。

以前、楽天カード(ノーマル)の場合1%だった還元率が0.2%に下がったのですが、SBI証券同等の0.5%に引き上げられました。このポイントは大きいので、楽天証券からSBI証券に移る人の数を抑える効果が期待できます。

まとめ:条件の良すぎるサービスは割り切って利用しよう

こういうサービスはあくまで「おまけ」なので、登場や改悪で右往左往しない方が良いと言われます。その通りだと思います。でも本末転倒にさえならなければ、使えるうちに使ってその恩恵に預かるのは悪い話ではないです。

僕と妻は楽天カード決済による積立を3年ちょっと続けました。それでもらったポイントは夫婦で38,000円を超えているはずです。これまでありがとうございました。

シン・NISAでは特定口座からの移動で生涯非課税枠を埋める予定で、クレジットカード決済での積立はしません。が、利用できる人にとっては非常に魅力的なサービスです。永続的でないことを想定した上で、恩恵に預かるのがいいです。