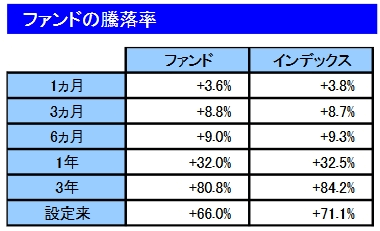

インデックスファンドの比較記事で、信託報酬だけを取り上げ、隠れコストを含めたトータルコストのことを無視しているものは、大手企業のペイドパブ臭の強いものでは普通に見られる光景です。正直、2021年でもこれかよ、と思ってしまいます。

信託報酬だけでなく、トータルコストも見るべきですが、同じ観点で運用の中身が大切です。運用の中身は一般人には分からないのでは?いいえ、目論見書と運用報告書から多くのことが分かります。

更新情報

ETF運用型ファンドの宿命について追記しました。

インデックスファンドの運用形態

目論見書の最上部に、インデックスファンドの運用形態が明記されています。ファミリーファンドかファンド・オブ・ファンズかです。良質な商品はファミリーファンド形式です。理由は後述しますが、ファンド・オブ・ファンズ形式には用心した方が良いです。(ファンド・オブ・ファンズならダメということではありません。)

(良質とされる商品の)ファミリーファンド形式もいくつかのパターンに分かれます。

- 株式+先物のみでETFには投資しません。先物比率が低い場合は「現物株運用」と呼ばれます。

- 株式+先物に加えてETFにも投資します。この場合はETFの比率に注意が必要です。

- ETFのみに投資します。

では実例を見ていきましょう。

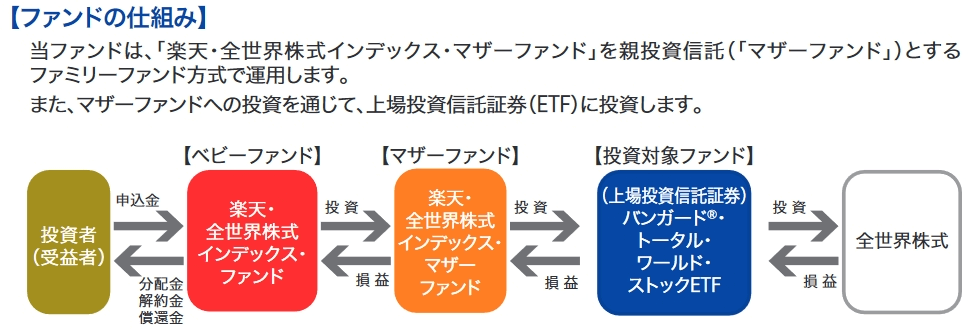

楽天全世界株式

目論見書にインデックス型であることと連動するインデックス(ベンチマーク)、ファミリーファンド形式であることなどが明記されています。

引用:目論見書

投資対象資産は投資信託証券(株式)とありますが、これはETF(VT)のことを指しています。

楽天全世界株式はマザーファンドを持つファミリーファンド形式で、マザーファンドはVTに投資します。

引用:目論見書

楽天全世界株式の(楽天全世界株式が徴収する)税抜き信託報酬は0.12%ですが、実際にはVTの経費率0.08%がかかります。楽天全世界株式の目論見書にはこのVTの経費率を含めたものを「実質的に負担する運用管理費用」として明記しています。

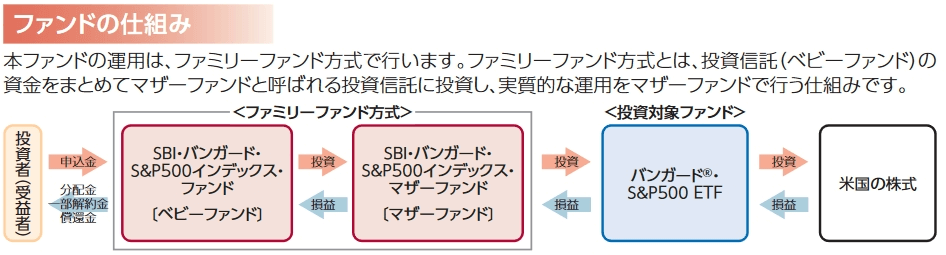

SBI・V・S&P500

SBI・V・S&P500の運用形式は楽天全世界株式、楽天全米株式と同じです。

引用:目論見書

SBI・V・S&P500もマザーファンドを持つファミリーファンド形式で、マザーファンドはVOOに投資します。

引用:目論見書

SBI・V・S&P500の(SBIアセットマネジメントが徴収する)税抜き信託報酬は0.058%ですが、実際にはVOOの経費率0.03%がかかります。SBI・V・S&P500の目論見書にはこのVOOの経費率を含めたものを「実質的な負担」として明記しています。

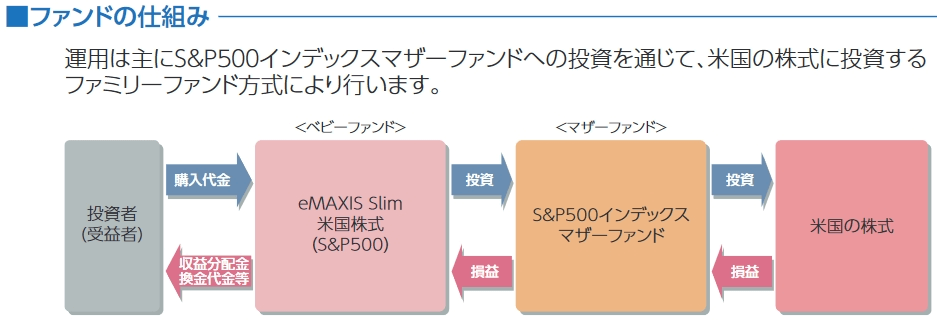

スリム米国株式(S&P500)

スリム米国株式(S&P500)は現物株運用です。投資対象は株式現物と先物です。ETFには投資していません。

引用:目論見書

スリム米国株式(S&P500)もマザーファンドを持つファミリーファンド形式で、マザーファンドは505銘柄の株式に投資しています。

引用:目論見書

スリム米国株式(S&P500)の税抜き信託報酬は0.088%です。

iFree S&P500

iFree S&P500もファミリーファンド形式ですが、そのマザーファンドは株式に加えてETFにも投資しています。

引用:目論見書

目論見書にはこう明記されています。

引用:目論見書

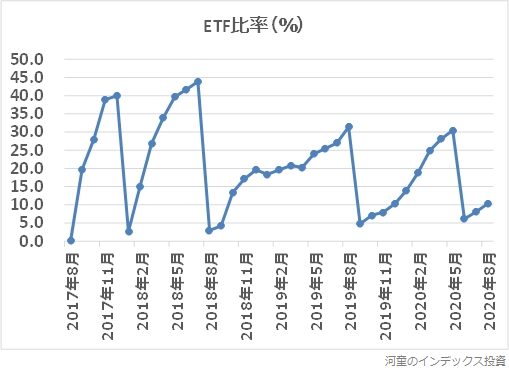

iFree S&P500が投資しているETF(ブラックロック社のIVV)の比率は低くはありません。

ETFを買い増しし、ある比率を超えたら売却、再度買い始めています。このiFree S&P500の運用は、次の点が好ましくありません。

- 現物株運用のものと比べて、ベンチマークとの連動性が劣ります。(IVVだけに投資するiFree IVVならその話はしません。)

- IVVの経費率が発生します。

iFree S&P500の税抜き信託報酬は0.225%ですが、目論見書にIVVの経費率(0.04%)のことは出てきません。もし資産の25%がIVVなら経費率0.01%を負担していることになりますが、この話は伏せられています。

それなら、取り上げなくても問題にならないぐらいの比率に抑えて欲しいですね。

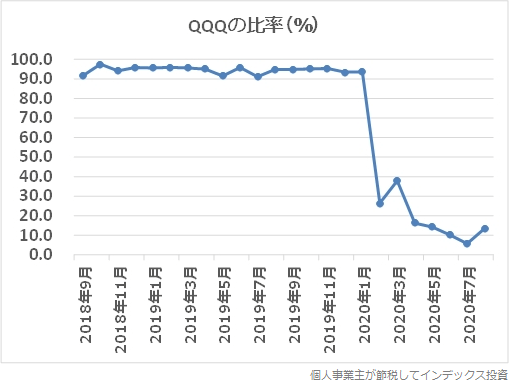

iFree NEXT NASDAQ100

似たような話はiFree NEXT NASDAQ100にもあります。第1期はQQQと先物だけによる運用で、現物株は売買していませんでした。それを2020年2月(第2期の途中)から変更し、QQQの比率を減らして現物株の売買を始めました。

インデックスファンドは運用の中身も大切であることを教えてくれる良い例です。

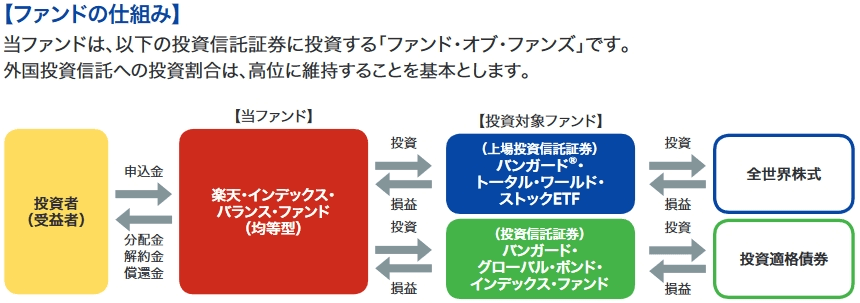

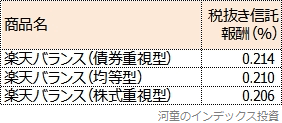

楽天バランス

楽天バランスには3タイプありますが、違いは対象資産の投資割合だけで、みなファンド・オブ・ファンズ形式です。

引用:目論見書

引用:目論見書

楽天バランスはVTとバンガード社の債券ファンドに投資します。楽天バランスの(楽天投信投資顧問が徴収する)税抜き信託報酬は3タイプとも0.12%です。これにVTと債券ファンドの経費率/報酬を加えた実質的に負担する運用管理費用はこうなります。

セゾングローバルバランス(これもファンド・オブ・ファンズ形式)よりはるかにローコストです。

僕は楽天バランスを高く評価しています。ファンド・オブ・ファンズ形式は全部ダメとは思っていません。

ETF運用型ファンドの宿命

スリムシリーズは現物株運用型ファンドです。楽天バンガードシリーズやSBI・Vシリーズは(表現するなら)ETF運用型ファンドです。ETF運用型ファンドは、数百から数千銘柄にも及ぶ現物株を売買する代わりに、少ないものではETF1本だけを売買すれば良いので、運用会社内での人件費やシステムの運用コストを抑えやすいです。

おそらく、現物株運用のファンドマネージャーの本音は、ETF運用型ファンドと一緒にしないでくれ、ではないでしょうか。

ベンチマークとの連動性が劣ります

運用会社が売買委託会社を通してETFを買い付けた時点で、ETFの取引価格が変動していることから、ベンチマークとの連動性は、現物株運用で質の良いものに劣ります。でも、運用会社が低コストで適切な運用ができるなら、この連動性が相対的に劣る点は問題視しなくて良いと考えています。

次は楽天全世界株式の月次報告書からの引用です。

これを見てファンドとインデックスの差がどうこうという話を良く耳にしますが、楽天全世界株式がVTを終値で買った時点で発生しているベンチマーク(インデックス)との差は埋めようがありません。ベンチマークとの差(乖離)のうち、VTの要因で発生したものは分けて考えるのが良いです。

次は(上から順番に)VTの市場価格、基準価額、ベンチマークの騰落率を示したものです。

バンガードがベンチマークに忠実に運用した結果が2行目のNAV(基準価額)で、1行目の市場価格は基準価額とわずかながら差があります。楽天全世界株式は市場価格でVTを買って運用をしますが、信託報酬や隠れコストや運用報告書に表れないコストのためにさらに乖離します。

このブログではこの特性を踏まえて、投資対象のETFの取引価格と配当金実績から生成したトータルリターンとの差で評価しています。

コスト競争上不利です

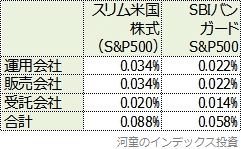

S&P500種指数に連動する、スリム米国株式(S&P500)とSBI・V・S&P500には大きな違いがあります。根っこにあるのは現物株運用とETF運用の違いですが、あまり話題にされないことがあります。

税抜き信託報酬は0.088%で同じだけど、税込み信託報酬はSBI・V・S&P500の方が0.003%ポイント安いのは、VOOの経費率には国内の消費税が適用されないためですが、その話ではありません。

次は税抜き信託報酬の内訳比較です。

信託報酬をスリム米国株式(S&P500)と同率にするためには、SBI・V・S&P500は、VOOの経費率0.03%だけ信託報酬を抑えないといけません。信託報酬の配分に調整の余地はあるものの、3社の取り分は現物株運用型ファンドより少なくなります。

バンガード社のETFの経費率は激安のものが多いですが、日本の超ローコスト投信の信託報酬もかなり安くなったため、信託報酬に占めるETFの経費率が大きいです。コスト競争上の余裕は、現物株運用型ファンドの方があると言っていいでしょう。

楽天証券がいまだにSBI・V・S&P500を扱っていない理由は公表されていませんが、もしかしたら取り分が少なすぎて嫌だなと思っているのかも知れません。(本当の理由はそれじゃない気がしますけど。)

販売会社の取り分が少ないので

SBI証券の投信マイレージサービスのポイント付与率は、信託報酬のうちの販売会社の取り分で変わります。たとえばスリム米国株式(S&P500)は0.0374%ですが、SBI・V・S&P500(を含むSBI・Vシリーズはみな)は0.0242%です。信託報酬が激安なので、バンガード社に間接的に払っている経費率が無視できない水準だということです。

こちらにポイント付与率一覧があります。

おまけ

VTのベンチマークはFTSEグローバル・オールキャップ・インデックスで、つみたてNISAの指定インデックスです。みんな当然のことのように思っているかも知れませんが、2011年12月にFTSEグローバル・オールキャップ・インデックスに変更される前は、FTSEオールワールド・インデックスでした。投資対象も大きく違っていました。

将来、VTのベンチマークがバンガード社の判断によって、また別のものに変更される可能性はゼロではありません。FTSE社より低コストで同等のパフォーマンスが期待できる指数が登場すれば、十分あり得るでしょう。

もしそうなった時、金融庁はつみたてNISAの指定インデックスにその指数を追加するでしょうか。する場合もしない場合も議論を呼びますね。でも金融庁が受益者の不利益になることはしないと思いますから、ベンチマーク変更の可能性については心配しないで大丈夫でしょう。

まとめ

同じように見えるインデックスファンドも中身はいろいろで、注意しないと期待しているものと違うことも普通にあります。大切な資金を長期間投資することになるわけですから、運用の中身についてもしっかり確認したいものです。

おすすめの関連記事