投資信託のパフォーマンスを比較するのに、よくリターン比較グラフが使われます。このブログでも頻繁に登場します。が、リターン比較グラフを見た人間の脳は錯覚を起こしやすいので、注意が必要です。

もしかしたら、その錯覚を利用してミスリードされたり、印象操作されたりしているかも知れません。

更新情報

NASDAQ100とS&P500を比較しているグラフの実例を追記しました。

人間の脳はリターン比較グラフを正しく解釈できない

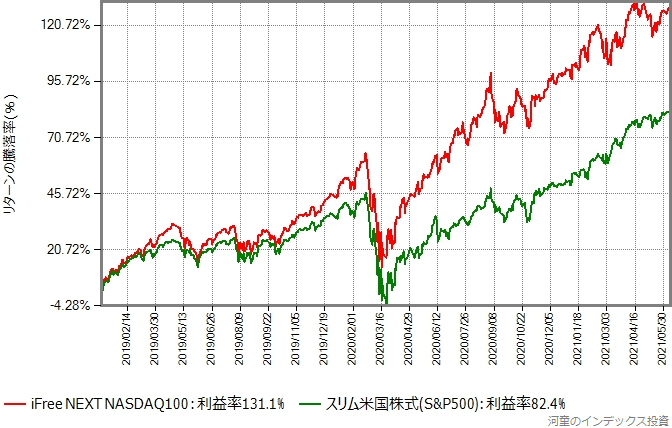

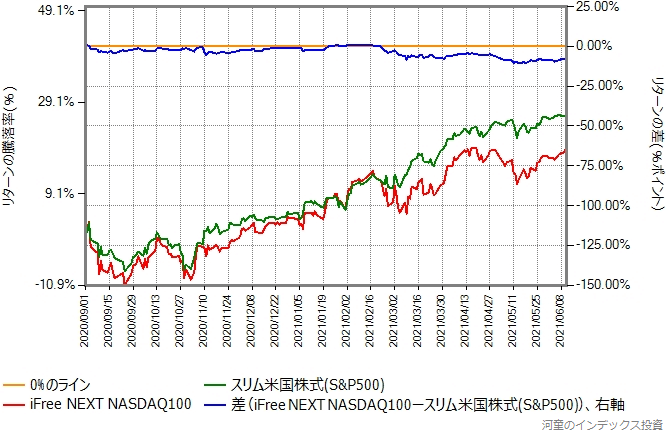

次はiFree NEXT NASDAQ100とスリム米国株式(S&P500)の、2019年からのリターン比較です。一般のブログで良く見られる、標準的な形式です。

赤のラインがiFree NEXT NASDAQ100です。ひと目でNASDAQ100の圧勝だと分かります。心がグラっと来ますね。

でもこのグラフを見ても、2020年9月以降はほぼ互角だと感じる、認識できる人はほとんどいないと思います。それは人間の視覚・脳はそこまで優秀ではないからです。

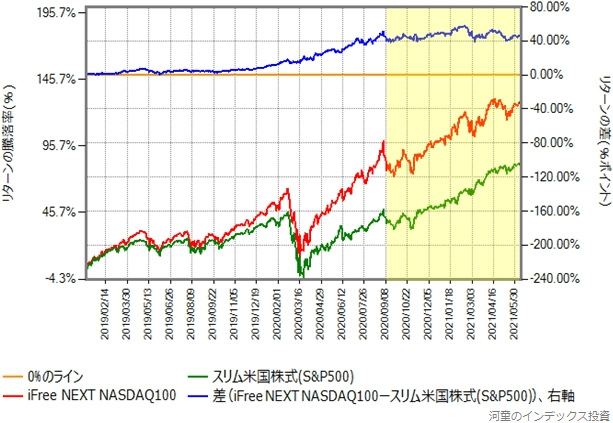

次はリターン差もプロットしたものです。このブログで標準の形式です。

青のラインはリターン差で、単位は%ポイントです。黄色に塗った2020年9月以降は、変動していますがヨコヨコです。これは9ヶ月以上両者のリターンに大差はないことを示していますが、これを赤と緑のラインから読み取るのは、一般人には無理です。

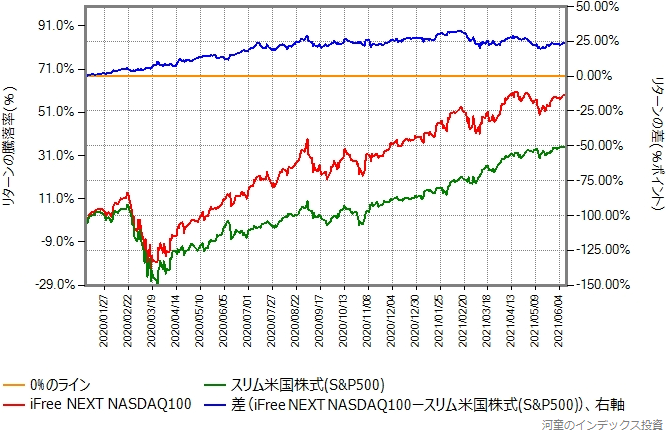

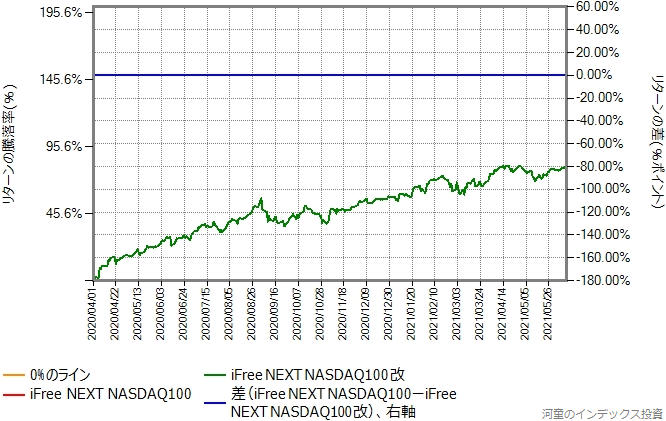

次は比較開始日を2020年年初に変更したものです。

青のラインがないと、NASDAQ100はコロナショックによる株価暴落から驚異的に回復し、S&P500との差を広げ、現在でも大きな差が開いたままだと感じると思います。(それはその通りで正しいです。)

が、青のラインのリターン差からは、NASDAQ100の圧勝だったのは2020年8月までだったことが読み取れます。僕がブログ記事を書く時に、リターン差を見せるかどうかで意図的な印象操作も可能だということです。

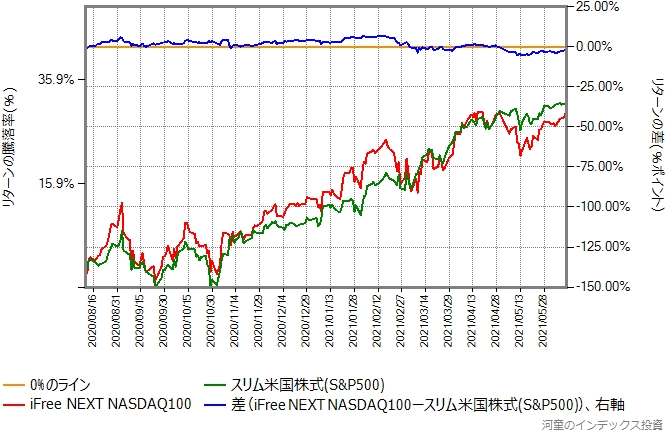

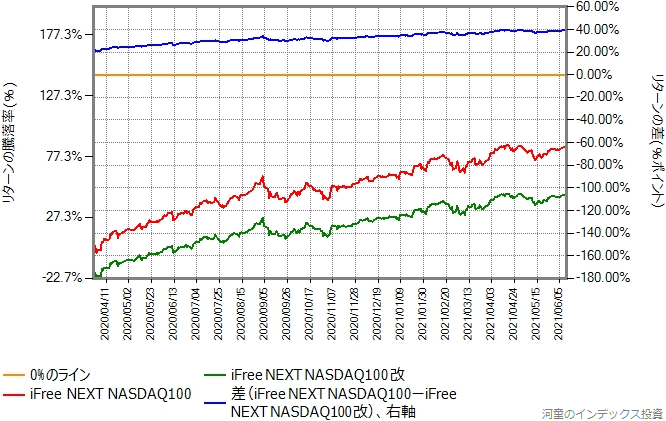

次は比較開始日を2020年9月1日に変更したものです。

NASDAQ100のパフォーマンスの高さに惹かれて投資していた人にはショックかも知れませんが、この比較期間だとS&P500の方が高パフォーマンスです。でも、とても同じデータを見ているとは思えないですね。これも、リターン比較グラフで注意が必要な要素です。

このグラフが示している、2020年9月からの比較だとS&P500の方が高パフォーマンスだという事実が、記事の作者にとって都合が悪いとしましょう。いや、もうちょっとNASDAQ100の印象を良くできないかな。

次は比較開始日を8月11日に変更したものです。

よし、これでNASDAQ100とS&P500は互角で行こう、という印象操作が可能です。参照しているのはごまかしの効かない基準価額データなのに、比較グラフを見せる人(記事の作者)のさじ加減で、読者に提示する結論さえも変わってしまうのです。怖いですね。

そもそもリターン比較とは何か

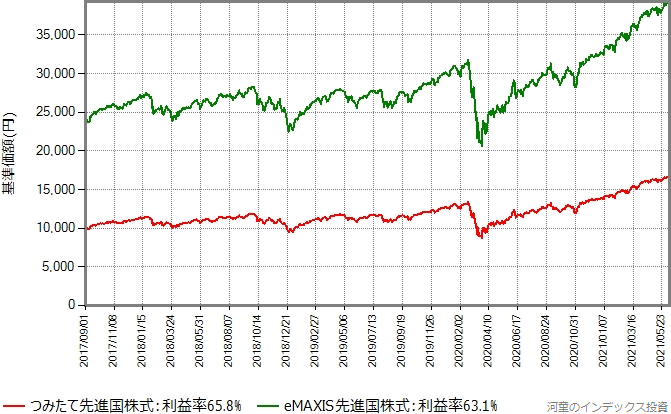

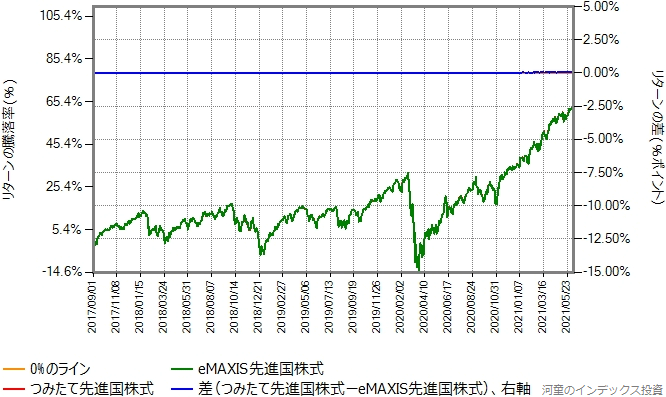

次はeMAXIS先進国株式とその派生商品である、つみたて先進国株式の基準価額の推移です。

赤のラインがつみたて先進国株式、緑のラインがeMAXIS先進国株式です。

投資信託の基準価額は10,000円から開始することが多いです。2017年8月16日に設定された、つみたて先進国株式もそうでした。その時、2009年10月に設定されたeMAXIS先進国株式の基準価額は、24,036円でした。7年9ヶ月に及ぶ運用で、eMAXIS先進国株式の基準価額は2.4倍にも上昇したのです。

みなさん、こういう基準価額をそのまま比較したグラフはめったに見ないと思います。どうしてでしょうか。基準価額をこうやって比較しても役に立たないからです。

- 緑のラインのeMAXIS先進国株式の方が変動率(ボラティリティ)が高い?いいえ、違います。

- 緑のラインのeMAXIS先進国株式の方がパフォーマンスが高い?いいえ、違います。

投資信託の利益率の計算方法については、次の記事で解説しました。

計算式に基準価額は登場するものの、相対的な作用しかしません。投資を始めた時の基準価額の大小は、つみたて先進国株式とeMAXIS先進国株式の比較では「関係ない」のです。

表現を変えると,2017年8月16日の基準価額10,000円のつみたて先進国株式と、24,036円のeMAXIS先進国株式の価値は同じです。同じ元本で買える口数は変わるものの、受益者が保有している資産の価値は変わりません。(期待リターンは同じですが、運用コストが違うので、翌日以降はつみたて先進国株式の方が価値が高くなります。)

で、基準価額は比較に適さないため、比較開始日の基準価額を1として、そこからの変化率を%で示したのが、リターン比較グラフです。合理的かつ直感的です。

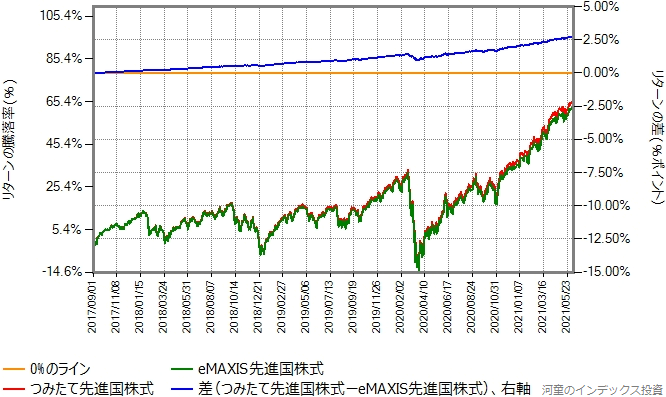

次はおなじみの、リターン比較グラフです。つみたて先進国株式の設定直後を避けた、2017年9月1日から、2021年6月11日までです。

青のラインはつみたて先進国株式ーeMAXIS先進国株式です。利用しているマザーファンドが同じで、税抜き信託報酬差が0.40%ポイント固定なので、青のラインはきれいな右肩上がりの、複利効果で弓なりに曲がった直線です。何度見ても感動します。(変態やな。)

なお、コロナショックによる株価暴落時に凹んでいるのは正常です。その理由については、次のマニアックな記事で解説しています。

つみたて先進国株式とeMAXIS先進国株式の、運用報告書から計算したトータルコストには0.435%ポイント程度の差があります。次はつみたて先進国株式の運用コストを年率0.435%ポイント増量したものとの比較です。

青のラインは真っ平らになり、コロナショックによる株価暴落がいつ起きたかも分かりません。

話が逸れそうですが、リターン比較とは比較開始日の基準価額を1としてそこからの基準価額の変化を比較したものであり、あらゆる運用コストが反映されています。リターンの大小やパフォーマンスの優劣を比較するのに適しています。が、落とし穴もあり、気付かぬうちにミスリードされてしまうこともあります。

切り取る期間で変わる比較結果

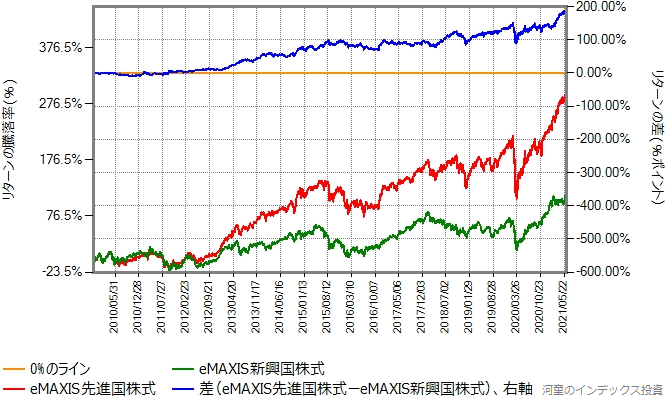

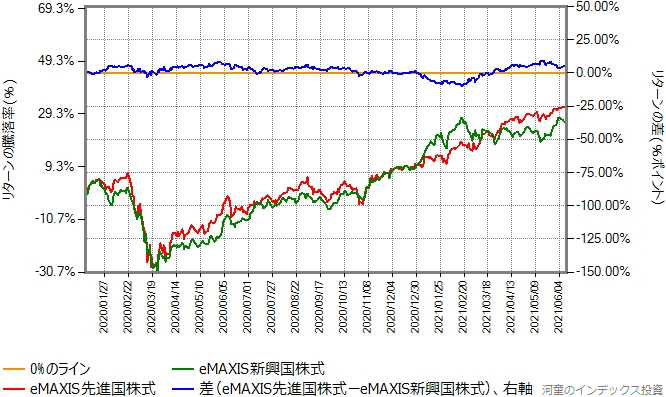

次はeMAXIS先進国株式とeMAXIS新興国株式のリターン比較です。2009年11月16日からです。

赤のラインがeMAXIS先進国株式です。青のラインはeMAXIS先進国株式ーeMAXIS新興国株式です。この比較期間だと、2013年以降はeMAXIS先進国株式の圧勝です。リターン差が200%ポイントもあります。

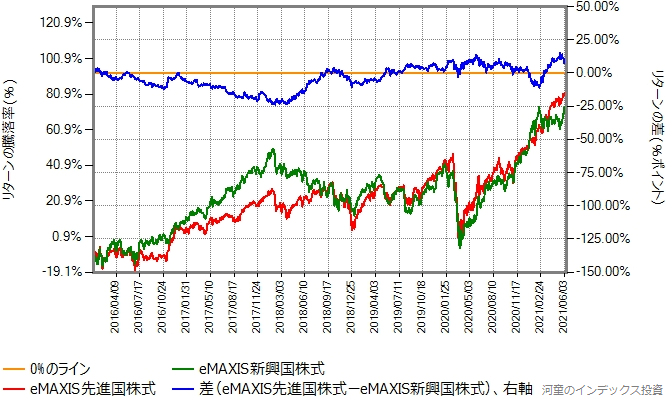

次は2016年年初からの比較です。

おや、この比較期間だと互角、eMAXIS新興国株式の方が高パフォーマンスな時期もありました。

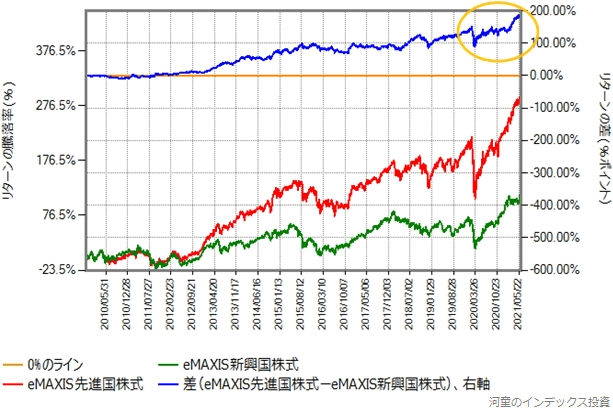

次は2020年年初からの比較です。

互角ですね。

いや、ちょっとおかしくないですか。次は最初のグラフですが、黄色の丸で囲った、コロナショックによる株価暴落後はどうみてもeMAXIS先進国株式の方が高パフォーマンスです。

これって比較開始日に片方の基準価額が底値から始まったとかいう話ではないですね。

切り取る期間で比較結果が変わる仕組み

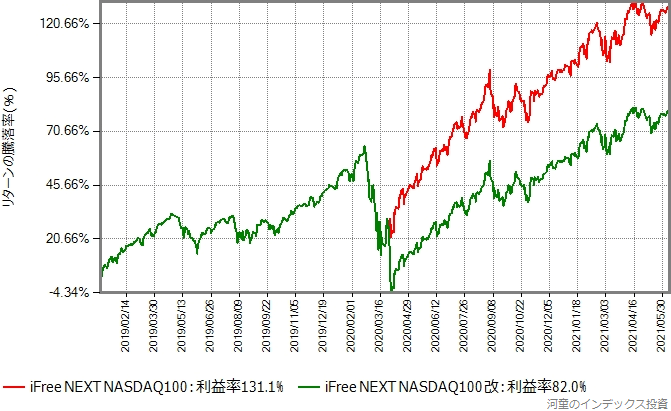

次はiFree NEXT NASDAQ100と、その基準価額データをいじって2020年4月1日に意図的に下方乖離を起こさせたものとの比較です。下方乖離を起こした後の日々のリターン(基準価額の変化率)は同じにしてあります。

赤のラインがオリジナル、緑のラインが改変したものです。下方乖離を起こす前は完全一致なので、赤のラインは見えません。

まずこのグラフを見て、赤のラインの方が変動率(ボラティリティ)が高いと感じると思います。でも下方乖離した日を除くと、変動率は同じです。そのように見える理由は、基準価額が高いものほど同じ変化率であっても変化量が大きくなるためです。(eMAXIS先進国株式とつみたて先進国株式の基準価額を比較したグラフと同じ理屈です。)

リターン100%から110%への変化と、50%から55%への変化だと変化率は10%で同じですが、グラフ上では視覚的に倍の変化になります。当たり前のことなのですが、グラフを見た時の人間の脳は騙されやすいのです。

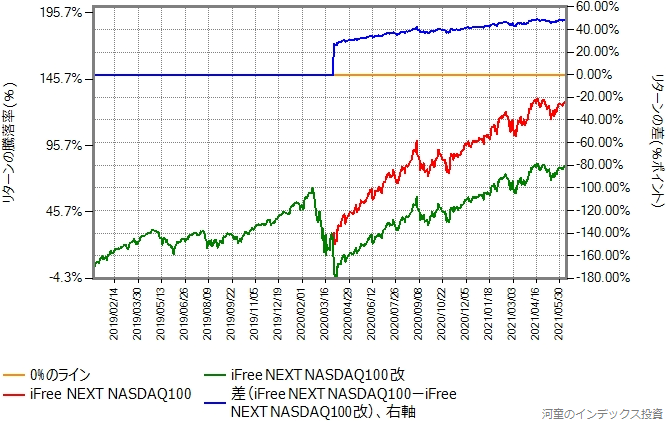

次はリターン差もプロットしたものです。

下方乖離を起こす前はリターン差はありません。青のラインが跳ね上がったところで下方乖離しています。その後、オリジナルの方が高パフォーマンスです。おや、日々のリターンは同じにしてあったのですよね。おかしくないですか?

次は比較開始日を下方乖離を起こした4月1日にしたものです。グラフのスケールは同じです。

はい、完全一致です。え、どういうことですか?

次は下方乖離を起こす前日からの比較です。

比較開始日の翌営業日に下方乖離を起こしたので青のラインが跳ね上がっています。その後青のラインはゆるやかな右肩上がりで推移しています。

このような、分かりにくい結果になる理由は、リターン比較グラフは比較開始日の基準価額からの変化率を比べているためです。下方乖離を起こしてからだと変化率は同じですが、起こす前からだと、計算上差が生まれるのです。

これは人工的に改変した基準価額データを使った「分かりやすい例」ですが、リターン比較グラフではいつも、程度の差はあっても、似たようなことが起きているのです。eMAXIS先進国株式とeMAXIS新興国株式の比較で見た、つじつまが合わないように思えることも、同じ理由によります。

グローバル3倍3分法ファンドとスリム米国株式(S&P500)の比較

素晴らしいパフォーマンスで急激に資金を集めたグローバル3倍3分法ファンドは、パフォーマンスの劣化に同期して資金流出傾向に変わりました。

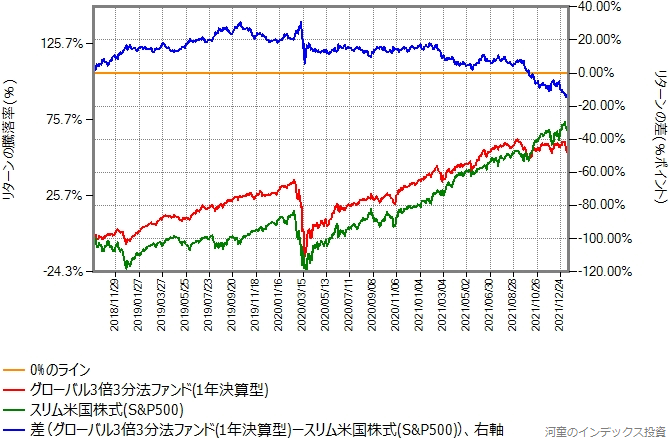

次はグローバル3倍3分法ファンドとスリム米国株式(S&P500)のリターン比較です。

赤のラインがグローバル3倍3分法ファンドです。グラフの下側だけ見ると、スリム米国株式(S&P500)との比較して悪くないと思えます。が、リターン差を示す青のラインを見ると、コロナショックによる株価暴落後は期待したパフォーマンスでないことが分かります。

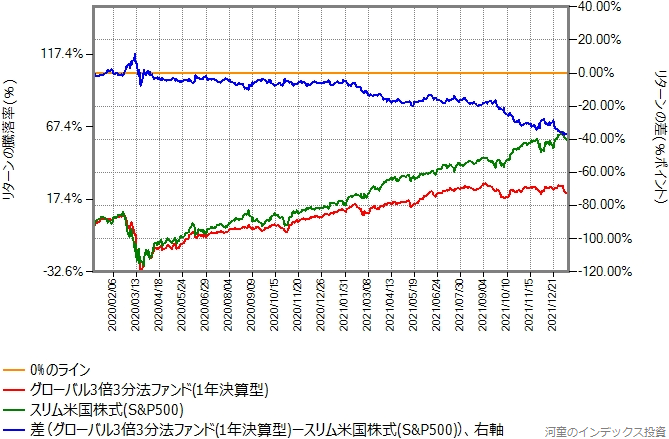

次は2020年年初からの比較です。

グラフの下側だけを見ても、緑のラインのスリム米国株式(S&P500)に負けっぱなしだと分かります。このように、リターン比較は切り取る期間で印象が大きく変わります。

比較期間は長ければいいわけじゃない

基準価額データをそのまま使ったリターン比較でも、比較期間の切り出し方ひとつで印象は大きく変わります。そして、比較期間は長ければいいというわけではありません。比較期間の長さによって、何を見ているのかが変わるからです。

この厄介な特性に注意しないと、記事の書き手が狙った結果にミスリードされたり、記事の書き手も意識しないままそうしてしまったりするリスクがあります。難しいですね。

錯覚を生んでいる身近な例

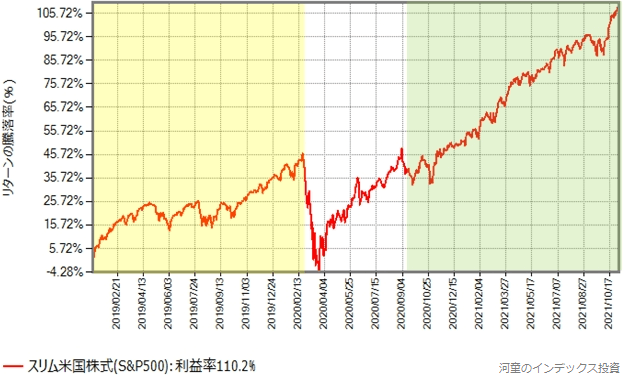

次はスリム米国株式(S&P500)の2019年年初から2021年11月5日までのリターンの推移です。

コロナショックによる株価暴落前を黄色に、コロナショック前の高値を更新してからを緑色に塗っています。このグラフを見た多くの人は、僕も含めて、このタイプのグラフ特有のわなにかかっているのではないでしょうか。

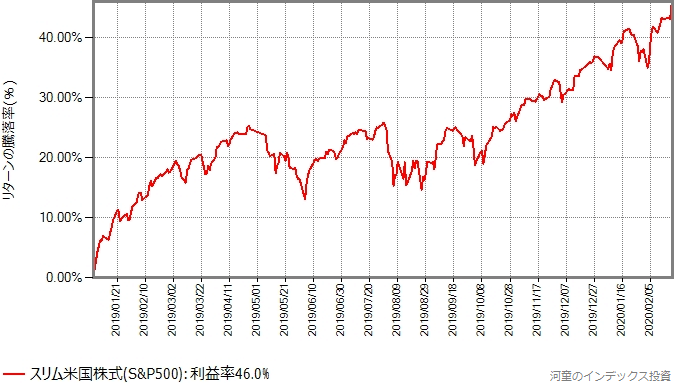

次は2019年年初から、コロナショックによる暴落開始直前までを切り出したものです。リターンは46.0%でした。

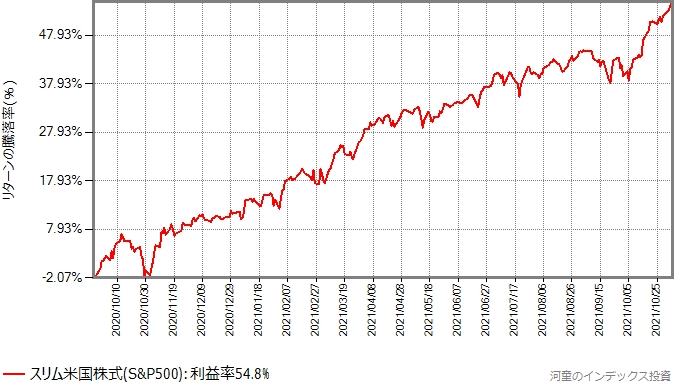

次はコロナショックから回復して、暴落前の高値に達した2020年9月20日以降を切り出したものです。リターンは54.8%でした。

コロナショック前の高値を更新してからの伸びは、コロナショック前のブラック・クリスマスからの伸びと見た目ほどは変わりません。

対数グラフ

ツイッターでのっちさん(@nocchi0820)に、縦軸を対数にした方がいいよとアドバイスをもらいました。それで、対数グラフを(このブログで初めて)試してみました。

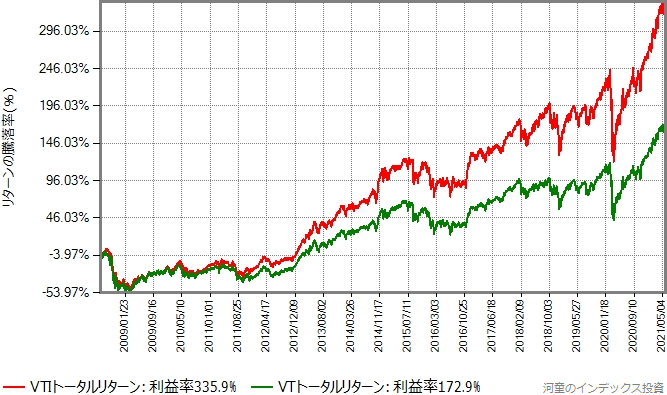

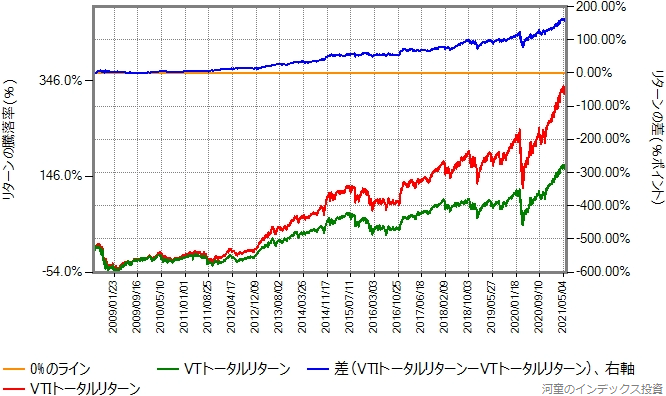

VTIとVTのトータルリターン比較

次はVTIとVTのトータルリターン比較です。ブログなどで普通に見られる形式です。

このグラフでよくある評価は、VTIの圧勝、VTはパフォーマンス低すぎ、VTはクソ、ではないでしょうか。そういう表現をしている人が、人間の脳が生み出す錯覚をどう扱っているかは分かりません。

次はこのブログの標準形式です。

リターン差を示す青のラインは、この比較期間における(実情にあった)パフォーマンス差を把握する助けとなります。

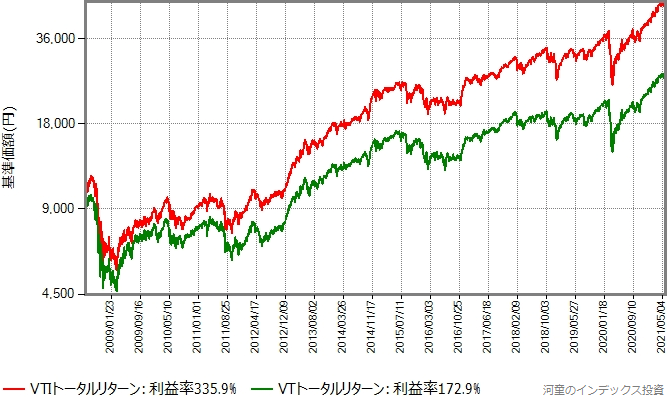

次は初登場の、縦軸を対数にしたものです。マイナスは表現できないので、投資信託の基準価額風にしたものを比較しています。

錯覚が緩和されました。対数グラフの方が「実際の様子」を脳に伝えるのに適していますね。縦軸が線形(リニア)だと比較期間の最初の方が矮小化され、最後の方が巨大化される傾向が強いのですが、対数グラフにはそれを防ぐ効果があります。

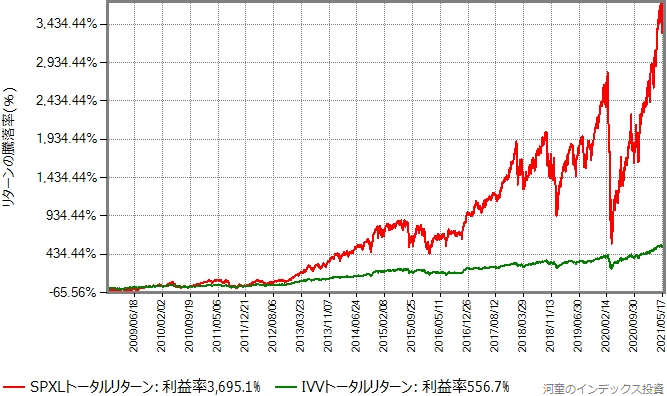

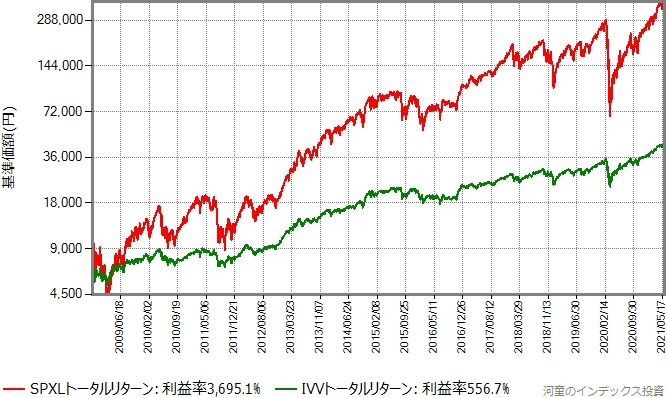

IVVとSPXLのトータルリターン比較

もうひとパターン、IVVとSPXLのトータルリターン比較を見ます。IVVはS&P500種指数に連動する代表的なETFです。SPXLはS&P500種指数の3倍ブル型ETFです。

次は線形グラフです。

これでは人間の脳は対応できないです。

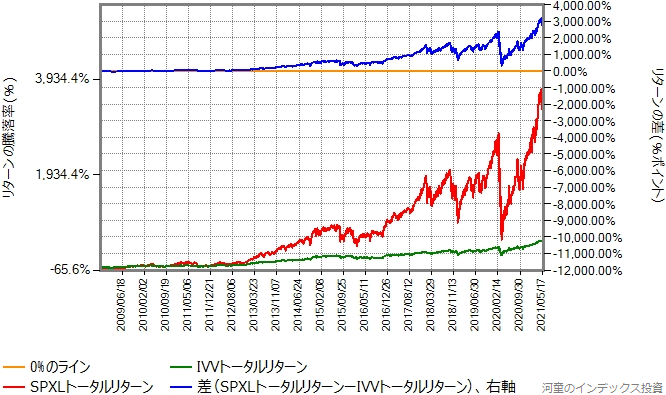

次はリターン差をプロットしたものです。

IVVとSPXLの比較にはいろいろと注意が必要ですね。

次は対数グラフです。

線形グラフは使い物になりませんでしたが、対数グラフは脳にやさしいですね。

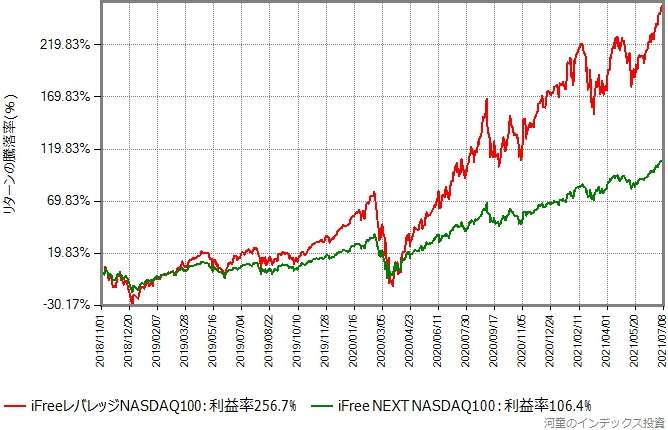

iFree NEXT NASDAQ100とiFreeレバレッジNASDAQ100の比較

調子に乗ってNASDAQ100とその2倍ブル型ファンドを比較しました。

次は線形グラフです。

iFreeレバレッジNASDAQ100の凄さに圧倒されますね。

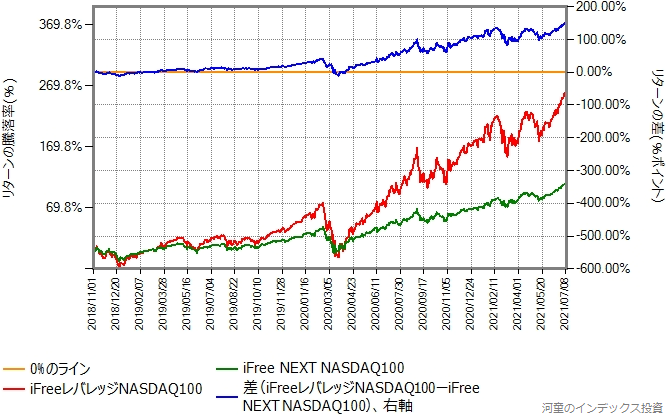

次はリターン差をプロットしたものです。

リターン差を示す青のラインはより現実を投影していると思います。

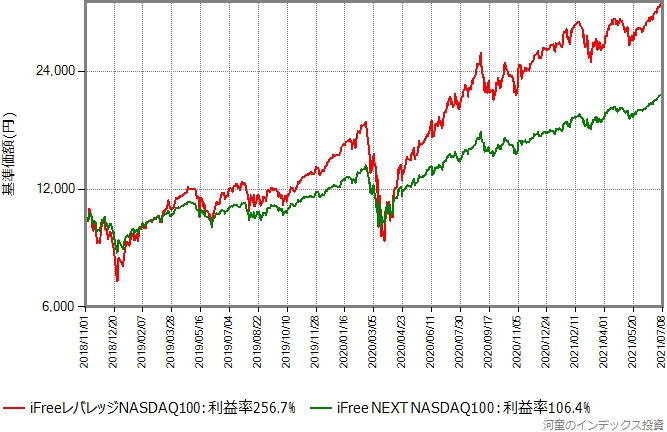

次は対数グラフです。

ずいぶん印象が変わりますね。やはり脳にはこっちがいいと思います。

対数グラフを試してみた印象

比較期間が長い場合や、リターン差が大きい場合、線形グラフより対数グラフの方が錯覚を抑える効果があると実感できました。でもこれは、球体である地球をある一方向から眺めているようなものだ、という気もしています。

また、対数グラフは0以下を表現できないので、比較データの正規化に工夫が要りますね。読者の方をミスリードしない視覚表現は難しいと思いました。

身近にある実例

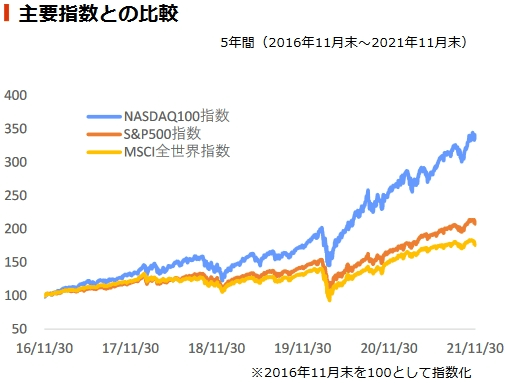

NASDAQ100とS&P500の比較

iFreeレバレッジNASDAQ100の特別レポートに、NASDAQ100指数とS&P500指数を比較したグラフがあります。

引用:iFreeレバレッジNASDAQ100特別レポートVol3

このレポートではNASDAQ100指数の良さを示したいので、縦軸を対数にしていません。このグラフを見た人はほぼ全員「NASDAQ100指数スゲー」と感じることでしょう。

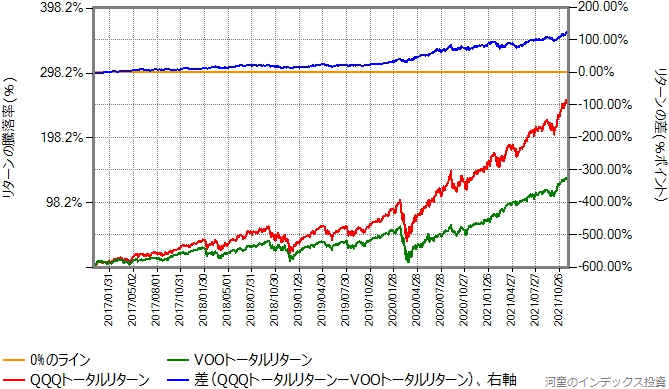

次は同じ期間における、NASDAQ100指数に連動するQQQトータルリターンとS&P500指数に連動するVOOトータルリターンの比較です。

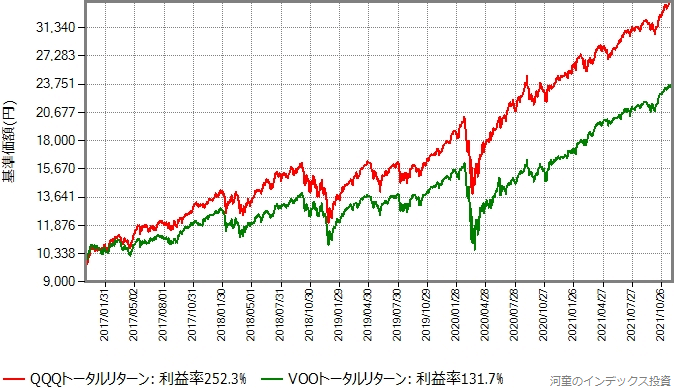

リターン差を示す青のラインの方が、現実を正しく認識しやすいです。次は縦軸を対数にしたものです。

縦軸を対数にした方が脳は誤解しにくいのですが、iFreeレバレッジNASDAQ100の販売用資料でわざわざそんなことしませんよね。

まとめ

リターン比較グラフには落とし穴がいくつもある上、脳が錯覚を起こしやすい性質があるので、その解釈の仕方に注意が必要です。

僕はこのブログでリターン比較グラフを重用していますが、恣意的な切り取り方や読者をミスリードするような結論の提示をしないよう、注意したいものです。また、適宜対数グラフを活用したいです。

おすすめの関連記事