朝日新聞の次の記事を見た(おそらく金融リテラシーのない)人が年金制度を批判しているようです。(記事は削除されてしまいました。)

上記記事が指している報告書の内容はしごくまっとうなものです。公的年金だけでは足りないだろうから、不足分は自分で準備して下さい、というものです。

ところが情報を集めて人生設計できない、計算できない残念な人は一定数存在するので、朝日新聞があの書き方で記事を投稿すれば炎上するのは予見できたはずです。よって、僕は炎上を狙ったのだろうと考えています。

そういう残念な人の将来(老後)は悲惨なものになると思われます。確実に言えるのは、いくらかの金融リテラシーを身につけて若い頃から労働・倹約・貯蓄・投資に取り組めた人との差は残酷なまでに大きいということです。

国民年金より有利な金融商品はありません

国民年金を国が運営している金融商品として考えます。

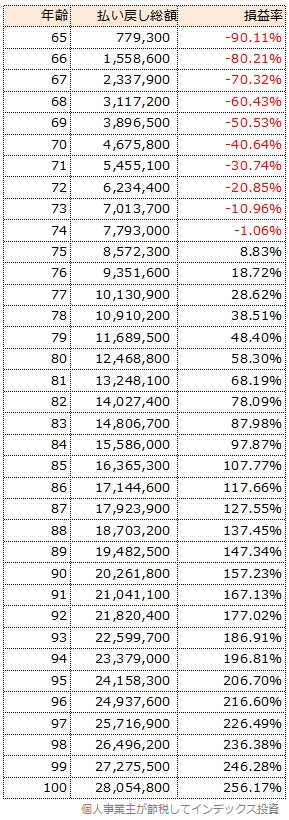

現在国民年金保険料は16,410円です。変動(値上がり)しているので単純計算はできないのですが、仮にこの金額を40年積み立てたとすると、投資総額は16,410円×40×12=7,876,800円になります。

現在、投資の成果は65歳から老齢年金として受け取れます。年間779,300円です。終身年金ですから生きている限りもらえます。これを毎年定額が払い戻しされるものとして損益率を表にするとこうなります。

75歳からは投資した以上をもらえる計算です。不適切な表現ですが、たったの10年で元が取れるのです。そして、終身年金ですから長生きリスクに備えることができます。

これより有利な金融商品はありません。無理です。では国民年金はどうしてその無理ができるのでしょうか。それは税金を投入している社会保障制度だからです。

投資額に比例した金額しかもらえません

年金をいくら納めたかは、ねんきんネットで確認できます。次は我が家の場合、年金の支給開始後何年で元がとれるかを試算した結果です。

| 誰 | 厚生年金支払額 | 国民年金支払額 | 総支払額 | 年金額(年) | 何年で元がとれる? |

| 僕 | 13,448,717円 | 1,696,360円 | 15,145,077円 | 1,927,296円 | 8年 |

| 妻 | 2,603,175円 | 2,721,150円 | 5,324,325円 | 1,045,896円 | 5年 |

僕は8年、妻は5年で元がとれます。妻が会社員の配偶者(第3号被保険者)だった期間は年金を払っていない(でも払ったことになっている)ので、支給額も少ない(年額1,045,896円)ですが、短期間で元がとれてしまいます。

税金を投入している社会保障制度による公的年金ですが、結局のところ投資額に比例した金額しかもらえません。その「比例」の割合が、少子高齢化によって悪化しているのはやむを得ない事実です。

比較すると、早く生まれた人ほど「比例」の割合が良かったわけですが、自分が生きている時代は変えられないので嘆いても始まりません。

年金払いたくないですと

金融リテラシーのない残念な人はすぐ年金を払いたくないと言いますが、だとすると会社勤めはできません。会社員は自動的に厚生年金保険料が給与から天引きされる(同額を会社が負担します)からです。逆に言うと、会社員である間は自分の将来の大きな支えとなる終身年金への投資が自動的にできるということです。また、国民年金だけの人に比べて受給額が多くなります。(多く払うからでもあるわけですが。)

年金を払いたくないから会社員にならず、国民年金も払わないままで歳をとったら悲惨な老後が待っているだけです。いや、公的年金に頼らずとも自分で老後資金を準備するよ、という人もいるかも知れません。でもそれは、平均的な生涯年収程度しか稼げない人には無理です。働くのをやめるまでに1億円を超える金融資産を築ければ、公的年金なしでも暮らせるでしょうが、それができる自信ありますか?(S&P500種指数に1億円投資すると税引前で年平均650万円程度のリターンが期待できますから、十分暮らして行けるでしょう。でも、若い頃から自分にそれができると思い込むのは身の程知らずです。)

もし、自分が早死にすることが分かっているなら年金を払っても自分としては損するだけです。(配偶者がいる場合は別です。)早死にすることが分かっていないなら、公的年金は払った方が得します。

足りない分は自分で準備

公的年金で足りない分は自分で準備しなければなりません。それができなければ足りない分だけ貧しい思いをするだけです。

でも今は投資環境が劇的に改善されており、長期間のインデックス投資により他の手段では実現不可能な高い確率で金融資産を築けます。非課税制度+超ローコストインデックスファンド+積立投資による資産形成は、少し勉強すれば誰でも無理なく、金融機関にカモられることなく始められます。

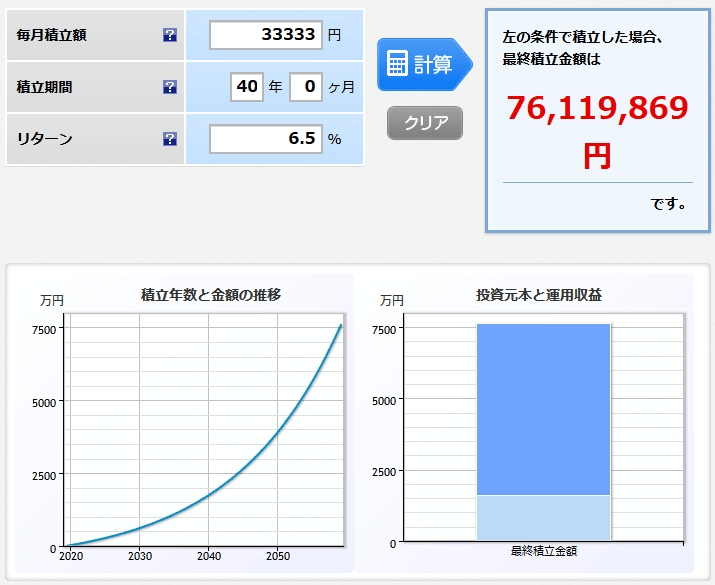

たとえば、現在65歳の年金支給開始年齢が70歳に繰り下げられたとしましょう。それで30歳から70歳までの40年間、毎年40万円をS&P500インデックスファンドに投資したとします。S&P500種指数の年平均リターンは6~7%ありますから、6.5%で計算します。

元本1,600万円が7,611万円に増えます。複利効果を示すグラフのカーブが凄いです。これは非課税の場合ですが、つみたてNISA制度が恒久化されれば全額非課税となります。

これは単純計算だし、実際には相応に大きなリスクを負わねばなりません。でも、勤勉に働き、倹約に努め、つみたてNISA制度を活用して積立投資を継続し、株価が暴落しても積立設定を変更しない、それを40年間継続できたらかなり高い確率で大きな金融資産を築けるはずです。それは老後の生活を安心で豊かなものにしてくれます。

この、足りない分を自分で準備できる人とそうでない人では、老後の生活資金に残酷なまでの差が生じます。それはある意味とても公平なことです。勉強し、努力を続けた人の方が報われるのですから。