国民年金も厚生年金も税金が投入された社会保険であり、互助のための社会保障制度なので「元を取る」という考え方がなじまないのは理解しています。が、年金が話題になっているいい機会なので「投資と回収」的な観点で見直してみます。

国民年金については次の記事で75歳からプラスになると書きました。

終身年金なので、後は長生きするだけ得します。では厚生年金の場合はどうでしょうか。計算しました。

計算方法

厚生年金の計算方法は非常に複雑ですが、この記事では条件を絞って単純化してあります。

- 計算式に使われる現在の「率」を適用します。

- これから第2号被保険者(会社員・公務員)を40年間続け、65歳から年金を受け取るものとします。

- マクロスライドは考慮しません。

あくまで厚生年金の保険料と年金額のイメージをつかむのが目的です。

計算結果

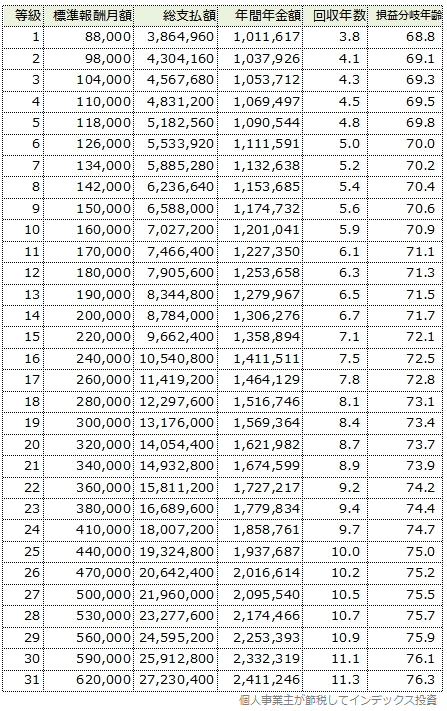

厚生年金は、月収に応じた額を納めます。月収に応じて31等級に分類された「標準報酬月額」を基準にします。

20歳から60歳までの40年間に月収は変化するでしょうから、現実にはこの表の数値の混合結果となります。でもそれだとイメージしにくいので、たとえば40年間の平均月収が30万円だとしましょう。その場合、等級19の行を見ます。

- 40年間での総支払額は13,176,000円です。

- 65歳から終身でもらえる年金は年額1,569,364円です。

- その右にある列の年数だけ年金を受け取れば、単純な収支はプラスになります。

- 65歳から受け取るので、最後の列にある年齢まで生きられれば、収支はプラスです。

「回収年数」の列を見ると3.8年から11.3年と幅があります。年収の低かった人ほど優遇される仕組みです。

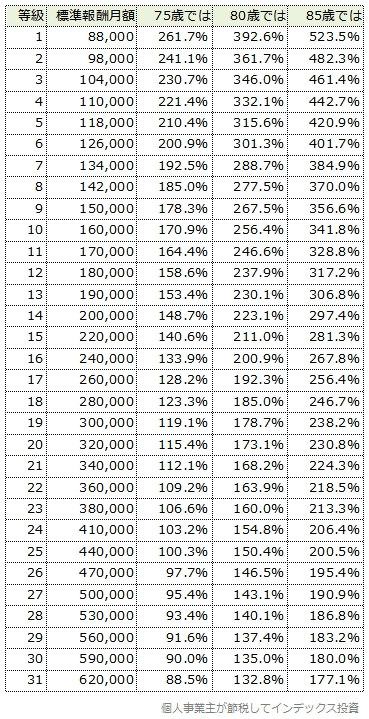

損益率

厚生年金を金融商品として捉えて損益率を見るとその圧倒的な有利さが分かります。

次は65歳から受け取り始めて、75歳、80歳、85歳まで生きていた時の受給総額/支払総額を示したものです。

得したいなら、長生きすれば良いのです。

保険料と年金額の計算式

この単純化したモデルでは、厚生年金保険料は標準報酬月額の9.15%です。これは個人の負担分で、同率を会社が負担します。つまり、実際の保険料は倍です。

年間の年金額は次の式で計算されます。

780,100円+標準報酬月額×12ヶ月×40年×0.005481

780,100円は、老齢基礎年金と呼ばれ、国民年金の満額と同じです。この定額部分が大きいので、等級に関わらず標準報酬月額の9.15%を納めているのに、回収年数に幅ができるのです。

払った分相応にしかもらえません

自分がもらえる年金の見積もりを見ると「少ない」と感じる人が大多数でしょう。それは自分の現役時代の年収を基準に考えるからです。これを所得代替率と言いますが、たいてい「ショボい」と感じると思います。そしてこれは今後減ることはあっても増えはしないでしょう。(国民の年齢構成が大き変わって高齢者と若い人の比率が反転すれば話は別です。)

厚生年金も、年額で見ると、ぶっちゃけ払った分相応にしかもらえません。でも終身年金なので、早死しなければ払った分を取り返せます。長生きすればするほど得するのです。これは税金を投入している(老齢基礎年金の半分は税金)社会保障制度だから可能なのであって、民間の保険では不可能です。

厚生年金を払いたくない?

それでも厚生年金を払いたくない人は払わないで済む方法があります。第1号被保険者になるのです。つまり、会社員や公務員にならなければ良いのです。会社員や公務員だと保険料は給与天引きなので払わないという選択肢はありません。

第3号被保険者になる方法もあります。第2号被保険者の配偶者で、年収などの条件を満たせば年金保険料の負担ゼロで国民年金を払ったことにしてくれます。見方によっては社会保険料的に最も優遇されていると言えます。

第1号被保険者は国民年金に加入します。加入したくないなら日本を出るしかないですね。で、国民年金保険料を免除されない限り20歳から60歳の人は国民年金保険料を納めなければなりません。

国民年金も払いたくない?

第1号被保険者なのに国民年金を払わないでいると、年金が減ったり無年金者になったりします。次のどちらかならそれでもいいでしょう。

- (独身で)65歳までに死ぬことが分かっている。

- 老後資金がたっぷりあって年金をあてにしなくても楽勝で天寿をまっとうできる。

そうでないなら、社会のセーフティネットとしてその人のために支出する社会保障費が増えてしまいます。それは互助ための仕組みである社会保障制度にとって良いことではありません。そんなこと、小学校高学年以上なら分かりますよね。

厚生年金の方が得です

国民年金と厚生年金を比べると、厚生年金の方が得です。その最大の理由は保険料を労使で折半するからです。(他にも厚生年金には国民年金より優遇されていると思う制度が存在します。)

たとえ厚生年金が廃止されたところで、それまで会社が負担していた保険料の半分は給与として支給してくれないでしょう。

年金払う代わりに自分で運用する

もらえる年金の額が少ないので、年金なんか廃止してくれ、代わりに全部自分で運用するから、と言う人もいるかも知れませんが、無理ですね。金融リテラシーがないからそう考えるのであり、金融リテラシーなくして自分で運用できるはずがありません。貯蓄すら満足にできないでしょう。

金融リテラシーがあって、勤労・節約・貯蓄・投資ができる人は、終身の公的年金にプラスする老後資金を十分な金額用意できると思います。

また、厚生年金保険料が給与天引きなのはこの上なく公平かつ合理的だと思っています。

格差拡大は止まらない

寿命が伸びて年金の支出額が増えるのに、少子化により保険料収入が減るのですから、今後ますます受給バランスは悪くなります。だからと言って年金制度を廃止しろと言うのはあまりに馬鹿げています。

まだ鎮火しない一連の騒動を見るに、金融リテラシーと行動力の有無が生み出す金融資産格差の拡大は止まらないですね。でもそれは社会が悪いのではなくて、貧しい側に行くという選択をした人の責任です。政府がそれを国民に分かるように説明しないで、金融審議会が作成した報告書を否定するとか作成した委員に猛省を求めるとか、本当にどうかしています。