年金見込額、把握していますか?受給開始までの年数の長短に関わらず、正しく認識した上で、行動に反映させたいものです。できることはいくつかあります。

我が家の場合、繰り下げ受給をどうすれば良いか、もっともしっくり来るのはどの組み合わせかを検討しました。最終的な年金見込額にも満足しています。

更新情報

年金相談センターに出向いて加給年金についての認識が正しいか確認し、年金見込額の試算をしてもらいました。その内容を反映させ、記事を刷新しています。金額はガチです。

僕の年金

僕が65歳以降に受け取る年金の見込額です。年金相談センターで試算してもらいました。

- 任意加入で国民年金を480ヶ月分納め、基礎年金を満額受給します。781,700円です。

- 厚生年金が1,132,607円です。

- 付加年金額が18,600円です。

これに加給年金と繰り下げ受給がからみます。

加給年金

僕の妻は次の条件を満たすため、妻が65歳になるまでの6年間、年額390,900円が僕の年金に加算されます。これを加給年金と言います。

- 僕は20年以上厚生年金に加入していました。

- 妻は僕より6歳若いです。

- 僕は妻の生計を維持しています。

- 妻の年収の見込み額は850万円未満です。

これにより、僕の年金受給額は6年間、20.2%も増えます。加給年金って凄いですね。

この加給年金は厚生年金に紐付いているため、厚生年金の繰り下げ受給中は支給されません。厚生年金の繰り下げ受給中も妻は毎年歳をとるので、加給年金を貰える年数が減ることになります。

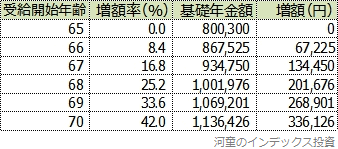

基礎年金のみ繰り下げる

繰り上げ受給は厚生年金と基礎年金を同時にしかできないのですが、繰り下げ受給は両方またはどちらか一方だけでも可能です。次は基礎年金のみを繰り下げ受給した場合に年金額(基礎年金+付加年金)がどうなるかを示したものです。お得な付加年金も繰り下げ受給で増額されます。

増額率が1年で8.4%、5年で42.0%なのは、基礎年金も厚生年金も同じです。次は繰り下げしない厚生年金と合算した金額です。

厚生年金+基礎年金(付加年金含む)としては、5年繰り下げて17.4%の増額となります。年額336,126円です。

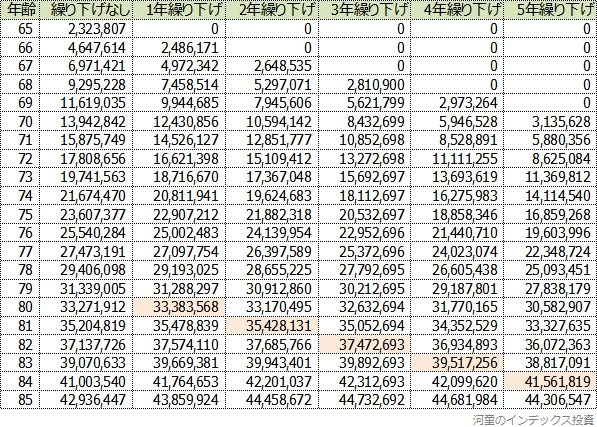

次は加給年金を含めた受給総額です。5年繰り下げた場合81歳から得をするという損益分岐点(表現は露骨ですが)は加給年金の有無によらず一定です。

オレンジ色のセルで、繰り下げ受給しなかった場合の総額を追い越します。言わば、損益分岐点です。

この試算結果から、生きているうちに受け取るよりも長生きリスクに対応した方が良いと思えるため、基礎年金の受給を5年繰り下げることにします。これは81歳以上生きようというモチベーションになりますね。

でも、厚生労働省がしきりに年金の繰り下げ受給を推奨しているのを見ると、国民全体で見た時の「年金制度」としての負担は繰り下げ受給者が増えたほうが減ると計算しているように思えます。

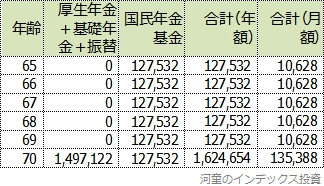

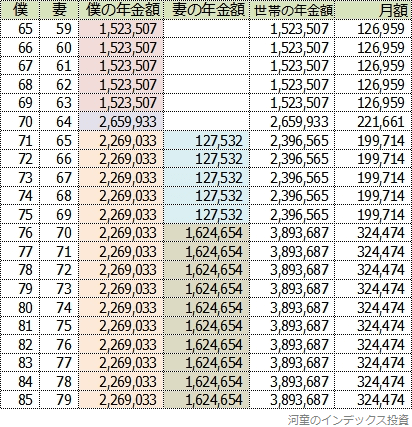

僕の年金見込額

加給年金と基礎年金(付加年金含む)の繰り下げを考慮した、年金見込額です。71歳以降は同額です。

妻の年金

妻が65歳以降に受け取る年金の見込額です。

- 任意加入で国民年金を480ヶ月分納め、基礎年金を満額受給します。781,700円です。

- 厚生年金が262,000円です。

- 振替加算が18,600円です。

妻は国民年金基金に加入しているので、付加年金を利用できません。(国民年金基金には、付加年金が内包されているとの扱いです。)

問題は、繰り下げをどうするかです。

振替加算

妻は65歳から終身で振替加算を受けることができるはずです。年額15,068円です。これは僕がもらえる加給年金が、妻が65歳になると振替加算に変わる、というものです。

基礎年金の繰り下げ中は、振替加算は支給されません。また、振替加算は繰り下げによって増額されません。

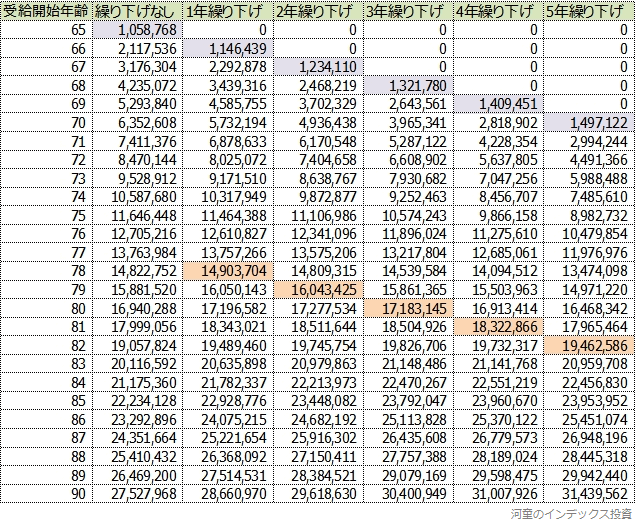

基礎年金と厚生年金の両方を繰り下げる

妻の年金見込額(基礎年金+厚生年金)は年額1,043,700円です。妻の場合は長生きリスクへの対応を重視して、基礎年金と厚生年金の両方を繰り下げることにしました。

次は繰り下げ受給により、年金の受給総額がどうなるかを調べたものです。

オレンジ色のセルで、繰り下げ受給しなかった場合の総額を追い越します。言わば、損益分岐点です。5年繰り下げると、82歳以上長生きすれば得する計算です。平均的な女性なら楽勝ですね。

国民年金基金

僕が個人事業主になった時に、妻は国民年金基金に加入しました。その判断は不正解だったのですが、国民年金基金は一度加入すると脱会できない地獄仕様です。第1号被保険者はiDeCoに最大月額68,000円を拠出可能ですが、これは国民年金基金の掛け金と合算した金額です。

それで妻は減らせるところまで口数を減らして国民年金基金の拠出額を20,930円にしました。その結果、妻はiDeCoに毎月47,000円拠出しています。

この試算では口数を減らした後の手堅い見積もり額(年額127,532円)を用いています。(国民年金基金はねんきんネットに相当するものがなく、これまでの拠出額を元にした年金受給額の見積もりを計算できません。)

妻の年金見込額

基礎年金と厚生年金の繰り下げ、振替加算と国民年金基金を考慮した、年金見込額です。

70歳以降同額です。基礎年金を繰り下げても、国民年金基金は影響を受けません。

世帯全体の年金見込額

世帯全体で受給額がどうなるか確認します。妻との年齢差、5年間の繰り下げ受給により「長生きリスク」を重視したものになっています。

これまでの働き方や時代で変化する年金制度が支配的とは言え、我が家は恵まれていると思います。公的年金が(お得度はかなり下がりますが国民年金基金も)終身年金なのは本当にありがたいです。この素晴らしさが分からない、残念な国民が相当数いるのが悲しいです。

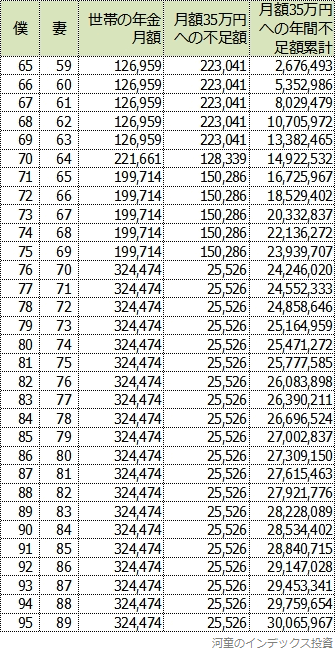

不足額は3,000万円

もし、余裕のある生活に必要な収入が月額35万円だったらどれだけ不足するか計算しました。

税金を考慮していない、僕が95歳まで生きている、妻が89歳までの試算でしかないとツッコミどころ満載ですが、不足額は3,000万円になりました。我が家の場合は「老後3,000万円問題」ですね。

老後の生活にかかるコストを経験しないで正確に見積もるなんて無理な話ですが、普通に考えれば何の心配も要らない水準です。インデックス投資が身近なものであってくれて良かったです。

備えあれば憂いなし

公的年金のありがたさ(あるいは早死にしなかった場合のお得度)が理解できないとか、将来必要になる資産を自分で築けないという人もいます。そういう人にとって足りないのは金融リテラシーだけではないのかも知れませんが、備えあれば憂いなしです。

幸い、公的年金で足りない分を補うのに、非課税制度と質が高く超ローコストのインデックスファンドが提供されています。僕は正直、若い人たちがうらやましいです。人生を20年、30年前からやり直したいとは思いませんが、そういう若い時代から、つみたてNISAやiDeCoやスリム先進国株式などがあったらどんなに良かっただろうかと思います。その気持を大事にして、あと数年で社会人になる自分の子供にはしっかりと資産形成の極意を叩き込むつもりです。そのためにも早死にできません。

なお、嫁さんは若い方が将来得する可能性が高いぞ、という話はしないつもりです。