厚生年金保険の家族手当と言われる「加給年金」は、複雑な条件を満たした場合にのみ受給資格が与えられます。が、困ったことに自動的には支給されず、加給年金を加算してもらうには届け出が必要です。

自分にその資格があるかどうかはねんきん定期便やねんきんネットを見ても分かりません。本人だけの情報では判断できないとは言え、不親切です。表現は悪いですが、情報弱者をふるい落としているようなものです。

この加給年金、加算される金額が大きいです。受給資格があるのに不勉強で届け出をしないまま配偶者が65歳になったことを後で知ったら絶対に泣くと思います。

更新情報

年金相談センターに出向いて加給年金についての認識が正しいか確認し、年金見込額の試算をしてもらいました。その内容を反映させています。

加給年金とは

僕の妻は次の条件を満たすため、妻が65歳になるまでの6年間、年額390,900円が僕の年金に加算されます。

- 僕は20年以上厚生年金に加入していました。

- 妻は僕より6歳若いです。

- 妻が厚生年金に加入していた期間は20年未満です。(この条件は加給年金には無関係)

- 僕は妻の生計を維持しています。

- 妻の年収の見込み額は850万円未満です。

これは加給年金の条件を我が家にあてはめたものです。加給年金の詳細については次の記事がわかりやすいです。

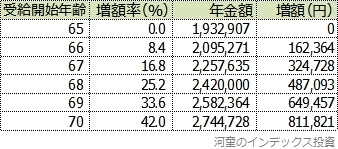

幸い妻は僕より6歳若いので、僕は65歳から6年間、加給年金をもらえます。僕の年金見込額は年間1,932,907円です。それが加給年金により6年間、2,323,807円に増額されるのです。20.2%アップです。凄いと思いませんか。加入年金は6年間で総額2,345,400円にもなります。

この加給年金、申請しないともらえません。

僕は加給年金の受給資格があるのか

年金相談センターで確認したかったのは、僕は本当に加給年金の受給資格があるのか、ということでした。次の回答をもらいました。

- 65歳になる時点で条件を満たしていれば、受給できます。

- その時の戸籍謄本、住民票などで条件を満たしているかが判断されます。ですので、現時点では分かりません。

このまま存命で離婚しなければ大丈夫そうです。

繰り下げ期間は加給年金がもらえません

年金の受給を1ヶ月繰り下げると、年金の受給額が0.7%増えます。最大5年繰り下げ可能です。ところが繰り下げている期間は加給年金がもらえず、加給年金は増えもしません。

僕の(加給年金を除く)年金見込額は年額1,932,907円なので、繰り下げ受給すると次のように増額されます。

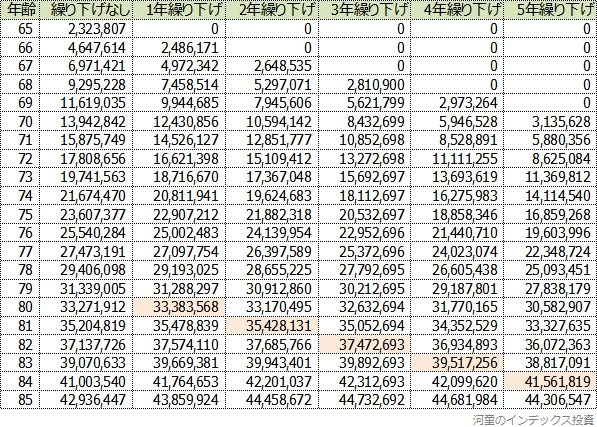

次の表は受給を1年から5年繰り下げた場合に、何歳まで生きれば繰り下げないで加給年金をフルにもらった場合を超えられるか、を調べたものです。

繰り下げしない場合の受給総額を超えるのは80歳以降だとわかりました。僕が何歳まで生きられるかはわかりませんが、2割増になる加給年金を捨ててまで繰り下げ受給するのは得策とは思えません。

基礎年金だけを繰り下げた場合

厚生年金の受給を繰り下げ中は、加給年金が支給されません。が、基礎年金は繰り下げても加給年金には関係ありません。繰り下げ受給は基礎年金と厚生年金を独立して選択可能なので、基礎年金だけ繰り下げることで、加給年金をもらいながら繰り下げ受給による増額がはかれます。

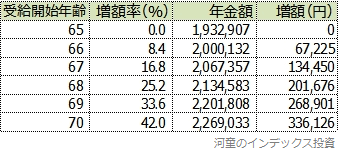

次は基礎年金だけを繰り下げた場合の(加給年金を除いた)年金額です。

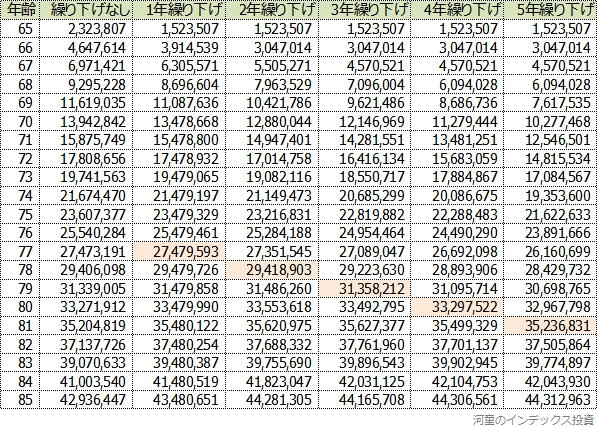

次の表は基礎年金の受給を1年から5年繰り下げた場合に、何歳まで生きれば繰り下げない場合を超えられるか、を調べたものです。

(不適当な表現ですが)81歳まで生きれば元を取れる計算です。基礎年金だけ5年繰り下げることで、加給年金を満額もらいながら年金額を増やすのが良さそうです。

制度が複雑すぎます

加給年金は制度が複雑すぎます。年金相談センターでの話も踏まえ、僕はもらえると確信していますが、不安に思っている人も多いことでしょう。また、年金の繰り下げ受給がからむので、繰り下げるかどうかの判断材料として、加給年金の受給対象かどうかを知りたい人もいるはずです。ねんきん定期便やねんきんネットで分かるようにしてくれても良いと思います。配偶者や子供の情報を入力すれば判断できるはずです。その判断には「現在提供されている情報に基づく判断で、確定されたものではありません」とただし書きを付ければ良いでしょう。

厚生年金は優遇されている?

加給年金は、ざっくり言うと、年上の配偶者が厚生年金保険に20年以上加入していないともらえません。他にも条件がありますが、もらえる場合はたいてい年間390,900円でしょう。国民年金が満額で年間781,700円なので、その半分にもなります。年下の配偶者が65歳になるまでという条件付きですが、ここでも厚生年金は優遇されていると思います。

でも、そもそも厚生年金保険の場合は個人と会社が保険料を納付していますし、月収に応じて保険料が上がるようになっています。国民年金も厚生年金も、払った額に応じた水準しか(年額で見れば)もらえません。

結局、どちらも保険であり、長生きできなかった人の保険料が長生きできた人に回されています。どちらも長生きできれば間違いなく得です。

でも国民年金だけだと満額でも年間781,700円にしかならないので、その額の少なさに呆然としてしまいます。我が家は僕も妻も会社員時代があり、妻が65歳になると世帯の年金受給額は年間3,312,733円(月額276,061円、前記繰り下げ計画のもの)の予定です。社会に出てからの長い歳月における積み重ねの結果ですが、十分に長い会社員時代があって良かったと正直思います。