スマホの利用を前面に出してこれまで投資に興味のなかった若い人たちに訴求する投資商品の中では、WealthNaviは良心的だと正直思います。それでも、楽天証券などで普通に質の良い超ローコストインデックスファンドを積み立て投資した方が(できればつみたてNISAで、楽天カード決済も使って)ずっと良いです。

そう考える理由は、WealthNaviはいろんな面において非効率だからです。特に、ETFの経費率以外にかかる税込み1.1%の手数料の重さは、投資の入門ツールとしてなら許容できても、資産額が増えると大きな無駄、足かせになります。

そのWealthNaviが「おまかせNISA」という新サービスを開始します。僕の評価は最低です。これを推奨するのはアフィリエイト目的のブロガーぐらいでしょう。

では、どうしてそんなにダメなのかを解説します。

一般NISAの制約

おまかせNISAは一般NISAを利用しますが、一般NISAには大きな制約があります。

- ある年度の非課税枠120万円を使って買付できる(元本を増やせる)のは、その年度だけです。後続する非課税期間4年は、絶対に買付できません。

- 売却しても、非課税枠は復活しません。

そんなこと分かってるよ、と言いたいですよね。でもこの制約は、WealthNaviと一般NISAを組み合わせる上で致命的なものです。その組み合わせでサービスを開始すると2020年12月に発表があった時から無理があるなと思っていましたが、やはりそうでした。

ポートフォリオとリバランス

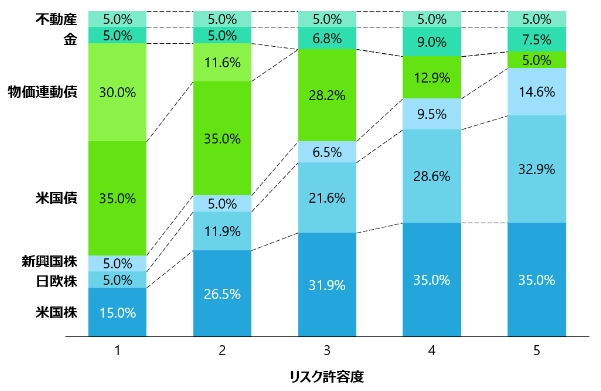

WealthNaviはロボアドバイザーとして、簡単な質問に答えた結果として5種類のポートフォリオから1つを提示します。質問への回答から、受益者のリスク許容度を推し量るわけです。

リスク許容度別のポートフォリオはこうなっています。

あるリスク許容度で運用を開始したとして、何もしないと資産クラスによって騰落率が異なるため、資産比率が崩れてしまいます。それは想定しているリスクが変化することを意味するので、リスクを想定している状態に戻すために、リバランスが必要です。複数の異なる米国籍ETFに投資しながらも、それをすべて自動的にやってくれる、それも手数料税込み1.1%以外にはかからずに、というのがWealthNaviのメリット(セールスポイント)です。

WealthNaviが自動で行うリバランスには3タイプあります。

(1)の「積立や追加入金」には、ETFからもらえる配当金が含まれます。配当金は円で口座に入り、何もしないと次回の入金時に合算され、条件を満たすとリバランスを考慮した買付が行われます。このリバランスは、売却を伴いません。

(2)と(3)は売却を伴います。増えた資産クラスを売って得た資金で、減った資産クラスを買うのです。特定口座の場合、売却時に国内課税されますので、それだけ税の繰延効果を失ってしまいます。でも、リバランスには代えられません。

おまかせNISAのダメな設計

以下、図はこちらからの引用です。

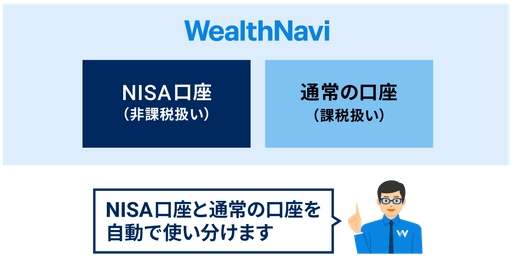

まず、おまかせNISAは非課税口座と特定口座(課税口座)を組み合わせて運用します。

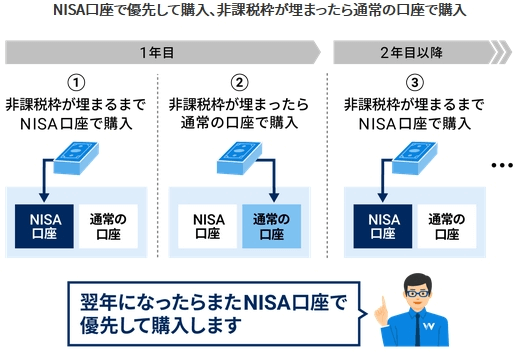

そうしなければならない理由は、非課税口座だけではポートフォリオのリスクを一定に保つことができないからですが、そのためには年間120万円を超える資金が必要になります。なぜなら、必ず非課税枠から埋めていくからです。

たとえば新規にWealthNaviを利用する人の毎年の投資可能資金が96万円で、毎月8万円を積み立てる場合、NISA口座は(配当金を考慮しても)埋まり切らないため、通常の口座は空のままとなります。

おまかせNISAでは、ポートフォリオの維持を、NISA口座と通常の口座の組み合わせで行います。

どうしてそうするのか、それはNISA口座では売却したくないからです。そして、こう明記されています。

リスク許容度を変更した際を除き、NISA口座の資産をリバランスにより自動売却することはありません。NISA口座の資産の売却を行わない範囲で最適な資産のバランスを維持します。

リバランス時に資産の売却が必要な場合は、通常の口座の資産を売却して、NISA口座からの売却を行わない範囲でお客様の資産全体のバランスを調整します。

売却を伴うリバランスは避けられないのですが、NISA口座では売却しないので、これまで通り普通に売却できる通常口座に保有資産が必要になるわけです。通常口座に保有資産がない場合は、売却を伴うリバランスはできないということです。

積み立て中(NISA口座で買付をしている時)は、リバランスを考慮した買い方ができますが、それは従来のWealthNaviでもしていたことです。それでも定期的な自動リバランスは発動していました。設計に無理がありますね。

ポートフォリオの資産比率なんてそんなに変化するの?と思われる方は、コロナショック時に株価がどうなったか、その後1年間でどうなったかを思い出して下さい。

おまかせNISAを活用するには

おまかせNISAの設計が目指したメリットを十分に享受するには、通常口座に保有資産が必要です。これまでWealthNaviを利用していなかった人が、おまかせNISAを利用し始める場合、年間120万円を超える入金力がないと、通常口座はほぼ空のままです。

では、頑張って年間120万円を超える資金を投入したとしましょう。仮に150万円とすると、通常NISAの非課税枠付与が終了する2023年末には、元本は450万円に増えています。含み益がないとしても、2024年にWealthNaviに支払う手数料は5万円になります。そんな高額な手数料を負担するだけの価値、あると思いますか?

もしWealthNaviが投資信託だったら

EXE-iシリーズ、雪だるまシリーズ、楽天バンガードシリーズは、1本以上の投資対象ETFを組み合わせて実現している投資信託です。もしWealthNaviが、リスク許容度別のポートフォリオで組成した、5本の投資信託を運用していたとすると、話は大きく変わります。

- ポートフォリオ内のリバランスは、たくさんある良質な投資信託が行っているのと同じ方法で、国内課税なしでできます。

- リスク許容度の変更は、現在の投資信託の資産を全額売却して、変更後の投資信託を購入する、課税されるスイッチングでできます。

たとえにならないかも知れませんが、楽天バランスファンドには株式重視型、均等型、債券重視型の3タイプがあり、株式部分はVT、債券部分は為替ヘッジありの債券ファンドです。同じような方法で、WealthNaviのポートフォリオで組成すれば実現可能です。

(指定インデックス以外の資産に投資するため)つみたてNISA適格には最低5年間はできませんが、NISA対象にはできるでしょう。あらゆる問題が解決しそうではないですか。あ、税抜信託報酬は1.0%ですかね。今の時代に合わない高さですね。

余計なお世話

若い人が投資の入り口にWealthNaviを選択して、少額から資産運用を経験するのは、WealthNaviの商品性を考えると悪い話ではありません。もっとずっと悪い話がたくさんありますからね。そういうのと比べると、WealthNaviは手数料は高いものの、良心的です。

でも運用資産額が大きくなる前に、もっと低コストで効率の良い方法があることに気付いて欲しいです。そして、おそらく、つみたてNISAで低コストで自分にあったインデックスファンドを買うのが良いです。自分にあった商品を選ぶのが難しいですが、こればっかりは始めてから数年経たないと分からないものです。

自分にどういう資産形成手段が向いているか分からないうちに、そして、つみたてNISAの非課税枠年間40万円を楽勝で埋められない時期に、一般NISAの利用は考えないことです。つみたてNISAを優先するだけで、いろんな非効率なこと、初心者はやらない方がいいことを避けられるように設計されています。そうです、金融庁がそのように厳しい制約を付けて制度設計したのが、つみたてNISAなのです。

つみたてNISAを選択すれば、WealthNaviのおまかせNISAも避けられます。一般NISA口座を同時に開設できないからです。