WealthNavi(ウェルスナビ)は2016年7月に一般公開されたロボ・アドバイザーによる資産運用サービスです。僕は悩んだ末に2018年12月から積み立てを開始しましたが、16ヶ月後に全額売却しました。普通のインデックスファンドの方が有利だと分かったからです。

元本100万円を投じて1年4ヶ月運用してマイナス15,166円で終わりました。プラスで終われませんでしたが、WealthNaviに実際に投資したことで得るものもありました。

WealthNaviのメリット

WealthNaviに関する一般的な説明は要らないって方は、ここまで飛ばして下さい。

一般的な解説は公式ホームページなどを見て頂くとして、僕の理解はこうです。

- 日本円で入金したのをドルに替えて運用します。運用状況はドルと円の両方で表示されますが、円はその時の為替で円にした場合のものです。

- アルゴリズムにより海外のETFを売買します。リスク許容度から選択した5種類のポートフォリオごとに、決められたルールで自動取引を行います。ファンドマネージャーのような人の判断は入りません。

- 厳選した海外のETFを売買することで効率の良い運用が期待できます。

- 実質2万円からの積み立て投資に対応しています。

- リバランス、米国の税金の最適化、配当金の再投資などめんどくさいことを自動でこなしてくれます。

- 手数料として資産額の1.1%(税込み)の月割分が毎月引き落とされます。必要な手数料はこれだけです。

- いつでも日本円で出金できます。出金に手数料はかかりません。

以下、もう少し噛み砕いてみます。

運用はドルで行われます

日本円を口座に入金して残高が約2万円以上になると夜中にドルに替えて自動で売買が行われます。運用状況はドル建て、円建ての両方で見ることができますが、円建てで見る場合は為替の影響を受けます。為替は日々変動を繰り返すので出金する時まで気にしない方がいいと思います。その意味で、運用状況(成績)はドル建てでのみ評価するのがいいでしょう。

売買するのは海外ETFです

WealthNaviは厳選された海外ETF(米国に上場しているもの)を売買します。投資マニアの方には気に入らない銘柄もあるでしょうが、そもそもそういう方はWealthNaviを利用しないと思います。海外ETFで資産運用する仕組みを手数料1.1%ポッキリのパッケージで提供し、誰もが気軽に利用できるにようにしたことは画期的です。

手数料1.1%は高すぎる、自分で海外ETFを売買すれば良いという考えは一般人には敷居が高過ぎます。

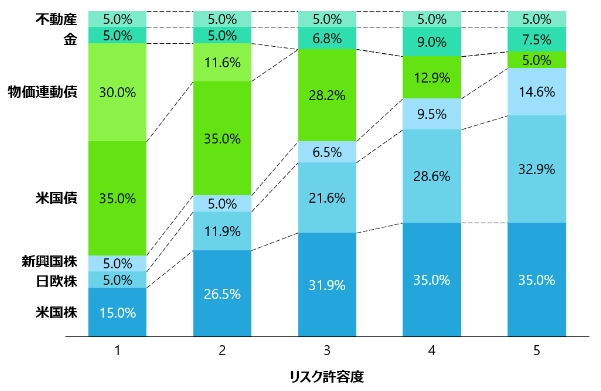

ポートフォリオは5種類しかありません

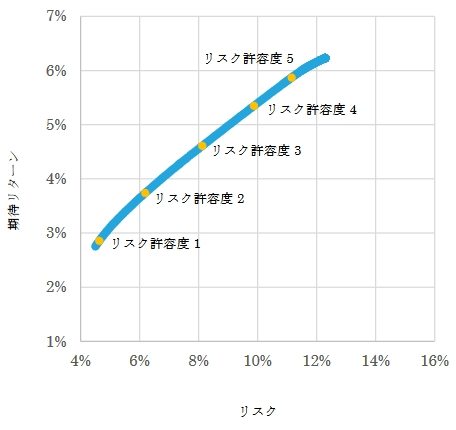

リスク許容度に合わせて5種類のポートフォリオから1つを選択します。5段階のリスク許容度を決めれば、それに応じて自動的にポートフォリオが構成されます。リスク許容度が上がれば期待されるリターンも上がります。

リスク許容度の診断は簡単な質問に答えることで行えますが、最後は自己責任で決めることになりますから、実際にはどの程度のリスクなのか納得(判断)できるようにしたいものです。

リスク許容度の変更は運用途中でも自由にできますが、変更の際には国内課税を伴う売りが発生するので、最初によく考えて選択し、変更しない方がいいです。

海外ETFを少額から売買できます

積み立ては1万円からできるのですが、円口座の残高が約2万円を超えないとETFの追加購入が行われないため、ここでは実質2万円からの積み立てと表現しています。積み立て設定すると指定した銀行口座から無料で引き落とされます。一般的な投資信託の積み立てと変わりませんが、金額の自由度は圧倒的に投資信託の方が高いです。

リバランスは自動で行われます

年に2回自動でリバランスされます。投資者は何もする必要はありません。が、このリバランスは国内課税を伴う残念な仕様です。

配当金の再投資も自動で行われます

ポートフォリオに組み込んでいるETFの銘柄によって異なりますが、定期的に配当金が出ます。それらは円口座に入ります。積み立てをしていればそのタイミングで自動的に再投資されます。積み立てしていない場合は円口座の残高が約2万円を超えると自動的に再投資されます。そのため投資者は何もしなくてOKです。

が、配当金は国内課税されてから再投資される残念な仕様です。

米国の税金の最適が自動で行われます

何度公式ホームページの説明を読んでも理解できないのですが、米国の税金を低減化する取引をアルゴリズムが自動で行うそうです。その効果がどれほどなのかも分かりませんでした。

総じて、海外ETFに投資する際のめんどくさいことを全て自動で行ってくれると理解しています。

出金はいつでも手数料無料でできます

いつでも必要な金額を出金依頼でき、その日の夜中にETFが売却され、その後4日程度で円口座に入金されます。特定口座(源泉あり)なら20.315%が源泉徴収されます。流動性は十分高いと言えるでしょう。

手数料は1.1%ポッキリ

ポートフォリオを構成する海外ETFにかかる経費率は、手数料には含まれません。1.1%の手数料は資産総額に対してかかり、毎月円口座から引き落とされます。(資産総額が3,000万円を超えると、超えた分については0.55%に減ります。でもWealthNaviの資産総額が3,000万円以上だなんてアホ過ぎます。)

この1.1%をどう評価するかは難しいところです。(僕は最終的に高いと判断しましたが。)

手数料1.1%の評価

WealthNaviはアルゴリズムと金融APIにより自動で取引を行っていますが、次の手数料は必ず発生します。

- 円をドルに替える際の為替手数料。

- 資金追加時のETFの売買手数料。

- 年2回のリバランス時にかかるETFの売買手数料。

- ETFの配当金を円に替える際の為替手数料。

- 米国の税金を低減化する自動売買の手数料。

- 出金時のETFの売買手数料及びドルを円に替える際の為替手数料。

これらをウェルスナビ株式会社が負担します。手数料は取引回数には関係なく、総資産の1.1%だというのが特徴です。

よって総資産額が少なく、少額を積み立てている場合は1.1%の手数料は安いと言えるはずです。(ウェルスナビ株式会社にとって割に合わない顧客。)また、一般人はめんどくさいことをしたがらないので、誰もが気軽に簡単に海外ETFを使った資産運用に参加できるようにした意義は大きいと思います。

というのは、僕がWealthNaviを利用開始する前の判断でした。

WealthNaviのデメリット

僕がWealthNaviを実際に利用して気付いたデメリットについて解説します。

全額買い付けされないことがある

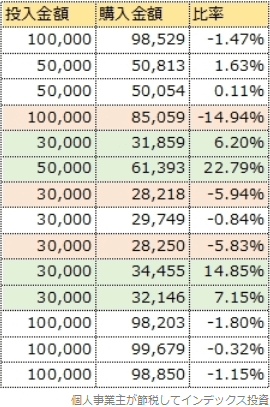

WealthNaviの取引履歴を見ていて気付いたのですが、WealthNaviには仕組み上非常に不利なことがあります。次の表は僕がWealthNaviに積み立てまたはスポット購入で投入した金額(ノーロードのインデックスファンドなら購入金額に相当)と、WalthNaviが入金をきっかけにして実際にETFを購入した金額、その差の比率を示したものです。差が大きい行に色を付けています。なおこの比率はWealthNaviの受益者各個人ごとに違うはずです。

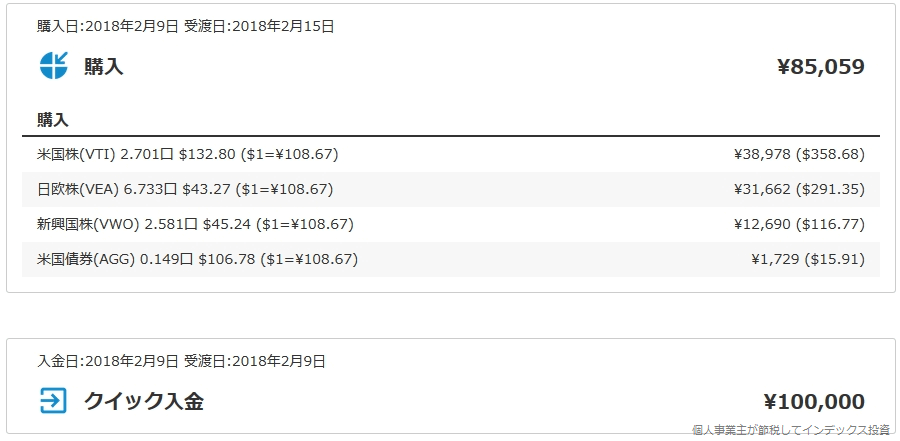

WealthNaviは手数料を徴収するために入金額の一部を現金で保有します。が、それにしては入金額に対して実際の購入金額が低すぎるところが散見されます。次はその顕著な例です。(下の方が古いです。)

10万円分スポット購入しようとクイック入金しました。でもその結果実際にETFを購入した合計金額は85,059円です。端株取引しているので、株価の倍数うんぬんによる制約が理由ではありません。

その後、5万円の入金で61,393円購入したりしています。最終的には辻褄が合うとしても、これは致命的に不利です。基準価額が右肩上がりで上昇する場合、早く資金を投入した方が絶対に有利なのは真理ですが、WealthNaviは時々大きな割合の金額分、ETFの購入を先送りするので、同額をインデックスファンドに投資した場合に比べて確実に不利となります。

なお、このデメリットは現在では改善されているかも知れません。

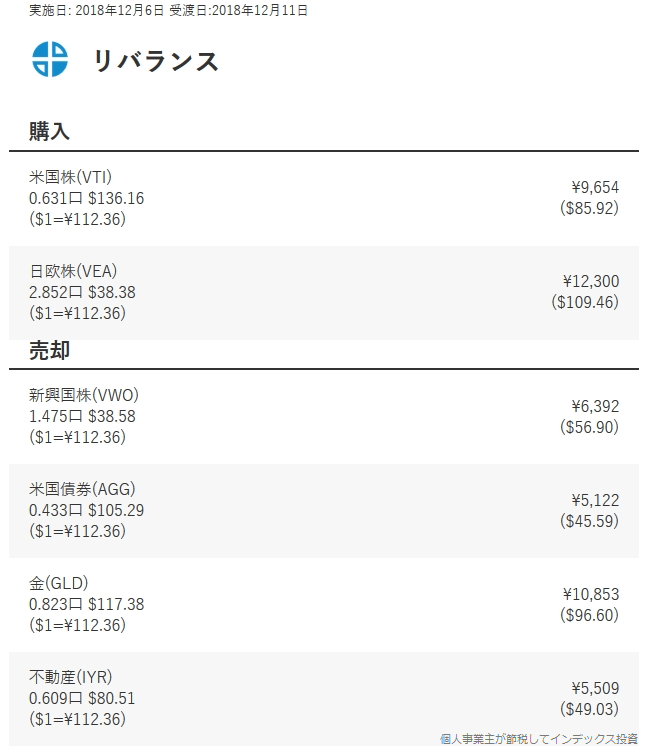

リバランス時に国内課税されます

WealthNaviはリバランス時に国内課税されることがあります。WealthNaviは次のタイミングでリバランスを行うとあります。

- 受益者がリスク許容度を変更した時。

- 原則半年に一度のタイミングで、ポートフォリオの状況からリバランスが必要と判断された時。

このリバランスに伴いETFを売却すると、売却益に対して国内課税されてしまいます。次は取引履歴にあったリバランスの様子です。

複数の米国籍ETFを組み合わせて、自分でポートフォリオを構成した場合、売りを伴う「セルリバランス」をやれば、売却益に譲渡税が課税されるのは当然です。WealthNaviもそれと同じだということです。がっかりですね。

インデックスファンドならリバランスで譲渡税が発生することはありません。

配当金の再投資効率が低い

WealthNaviは配当金の再投資効率が低いです。WealthNaviはETFの保有により配当金を得ますが、次の2つの制約が再投資効率を悪くします。

- 配当金は20.315%の国内課税後に受益者の円口座に入ります。

- 円口座の残高が数万円に満たない場合はそうなるまで再投資は延期されます。

日本の良質なインデックスファンドは株式から得られる配当金に国内課税を適用することなく再投資します。1円のムダもなくです。

WealthNaviは普通のインデックスファンドに負けました

この比較は実際にWealthNaviに投資していた人にしかできません。それは、各自ポートフォリオの状態が異なるからです。

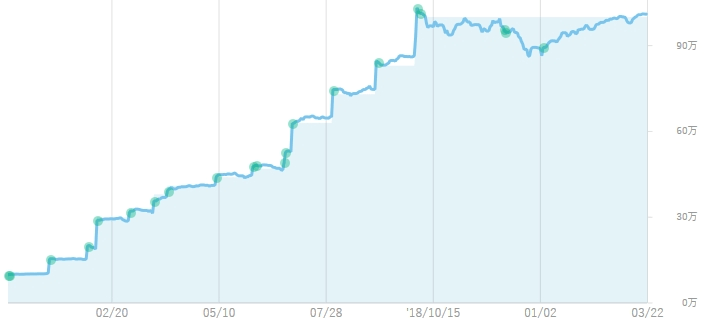

WealthNaviのトータルリターンを作る

次は僕のWealthNaviの評価額の推移です。売却前です。

階段状に上がるのは元本が増えた時です。

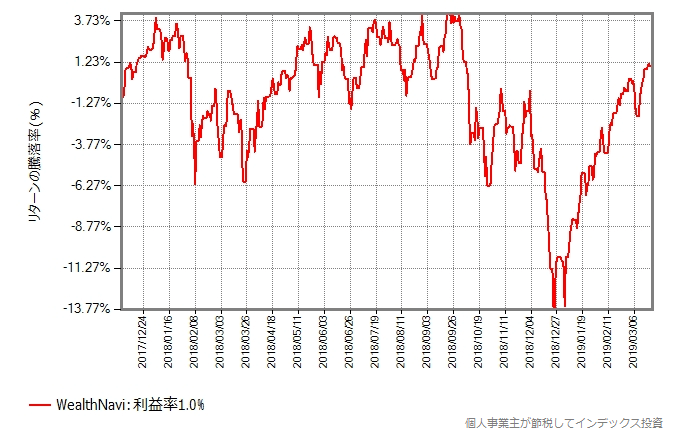

このグラフの元となる日次データはダウンロードできませんが、ページのHTML中に埋もれていることが分かりました。そこでそれを取り出してそれなりにめんどくさい手作業をゴリゴリ行い、僕のWealthNaviのトータルリターンを作成しました。利益率の変化を指数化したものです。

利益率ですから元本追加時は下がりますし、株価下落中の元本追加はその後の利益率改善に寄与します。ですからこれは僕のWealthNaviのトータルリターンであって、他の誰のものとも同じでないことに注意してください。

2017年12月4日から2019年3月22日(売却前)までです。では普通のインデックスファンドはこの期間どうだったでしょうか。

おことわり

ここからは僕だけのWealthNaviトータルリターンと、インデックスファンドの基準価額の推移です。公平な比較をするにはそれらインデックスファンドに対してもWealthNaviと同じタイミングで同じ金額を投資した結果のトータルリターンを生成する必要がありますが、そこまでの工数を投じる気になれませんでした。限られたポイントですが、概要は過去の分析で分かっていたからです。

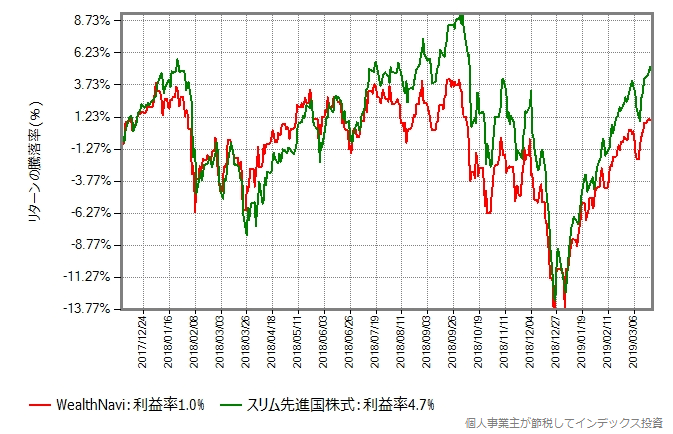

以下のグラフでは赤のラインがWealthNavi、緑のラインが比較対象のインデックスファンドです。

WealthNavi vs スリム先進国株式

スリム先進国株式に投資している人なら、手数料が税込み1.1%もかかる(ETFの経費率が別にかかっています)WealthNaviに投資する価値はないですね。

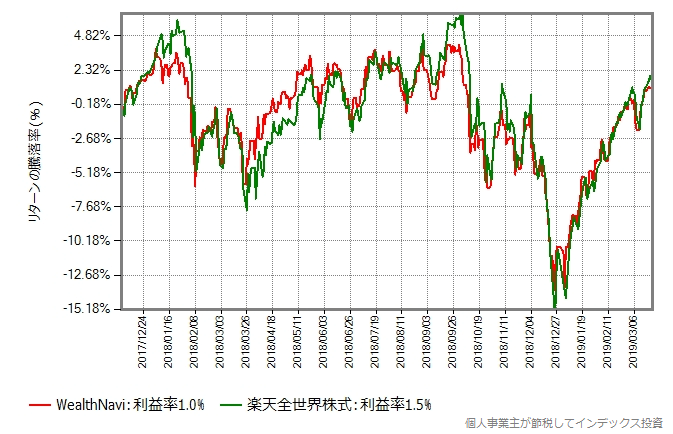

WealthNavi vs 楽天全世界株式

WealthNaviのリスク許容度5のポートフォリオは楽天全世界株式に近いので、似たような動きになることが分かっています。

全世界の株式に投資したいのであれば、楽天全世界株式で十分でWealthNaviに優位性はないですね。

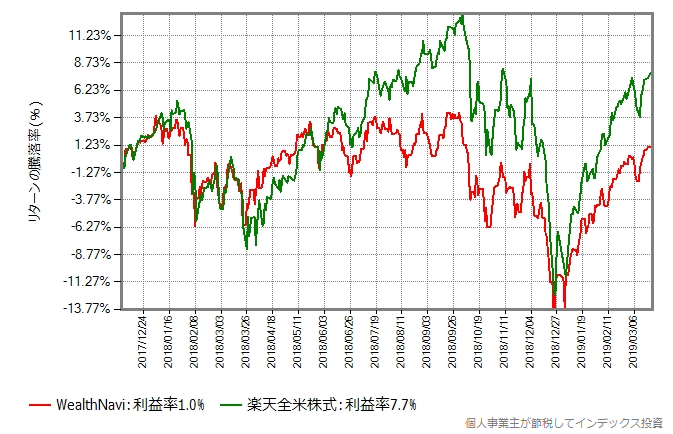

WealthNavi vs 楽天全米株式

楽天全米株式と楽天全世界株式を比べるようなものです。楽天全米株式のリスクを許容できるのであれば、わざわざ高コストなWealthNaviに投資する意味はありません。全世界の株式への投資を追加したいのであれば、楽天全世界株式で十分です。

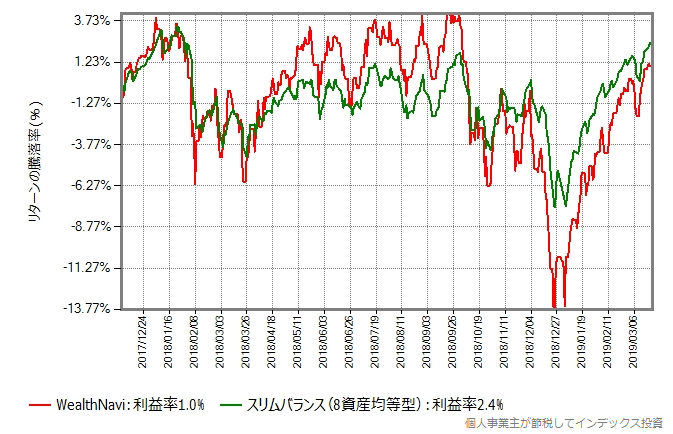

WealthNavi vs スリムバランス(8資産均等型)

リスク許容度5のWealthNaviとスリムバランスを比較するのは気が引けましたが、おまけと思ってください。

結論:インデックスファンドの方がいいです

次は僕の結論です。

スマホの利用を前面に出してこれまで投資に興味のなかった若い人たちに訴求する投資商品の中では、WealthNaviは良心的だと正直思います。それでも、楽天証券などで普通に質の良い超ローコストインデックスファンドを積み立て投資した方が(できればつみたてNISAで、楽天カード決済も使って)ずっと良いです。

投資への入り口がWealthNaviなのは、他に悪い選択肢がいくつもあることを考えると、決して悪くない選択だと思います。そうして投資に慣れることができたら、自分にとってより好ましい選択をすれば良いでしょう。

WealthNaviの運用の仕組み、高い手数料を考えると、自分のリスク許容度にあった、良質な超ローコストインデックスファンドの方が有利です。たとえWealthNaviを投資への入門として利用したとしても、その非効率さに早く気付いて欲しいものです。

悪い選択肢をつかんでしまうとその経験に懲りて投資から遠ざかってしまうかも知れません。でもWealthNaviはそこまで悪くありませんし、僕は若い人に投資を体験する良い入り口を(大きな宣伝広告費を投じて)提供していると評価しています。でもその宣伝広告費(+キャンペン費用)は、そして氾濫しているアフィリエイトのコストは、高額な手数料(年率税込み1.1%)が原資なのも事実です。

WealthNaviを試した理由

手数料が高いのは承知していましたが、WealthNaviの宣伝文句からは僕が指摘したデメリットの存在に気付くことができず、どんなパフォーマンスなのか実際に試してみたくなったのです。その頃も、手数料税抜き1.0%なんてバカ高いというのが、インデックス投資家の共通認識でした。でも、試してみないと実際のパフォーマンスは分からないじゃないか、そう思ってはじめてみたわけです。

実際に利用してはじめて、残念な仕様の存在に気付くことができましたし、僕だけのトータルリターンとインデックスファンドのリターンを比較することで、納得できる結果が得られました。それこそ、僕が16ヶ月の時間と損失15,166円で手にしたかった結論でした。

おまかせNISAはダメです

WealthNaviのおまかせNISAは設計に無理があります。推奨するのはアフィリエイト目的のブロガーぐらいでしょう。