インデックスファンドの保有コストは信託報酬+隠れコストで、信託報酬は目論見書に明記されていますから投資する前に把握できます。が、隠れコストが判明するのは運用報告書が公開された時なので、特に設定されてからまだ第一期運用報告書が公開されていない商品の隠れコストは想像するしかありません。

一方、米国ETFの保有コストは一般に経費率のみだと考えられています。たとえばバンガード社のETFであるVTの経費率は0.08%です。でも実際には年次レポートに掲載されない隠れコストが存在するそうです。

Google検索した結果

「ETF hidden cost」でGoogle検索するとうんざりするほど関連記事が出てきますが、その多くはETFの売買に関するものです。それは売買コストであって保有コストではないので、この記事の対象ではありません。

僕が保有コストと言っているのは、ETFをホールドしているだけでも負担している、経費率と同列に扱うべき性質のものです。僕がネットをさまよった結果、次が「どうもそうらしい」と思われました。

- 有価証券の売買はコストを伴うものの、このコストは経費報告書に記載しないで良いことになっている。

- 一方、有価証券の売買回転率(turnover rate)は経費報告書への記載が求められている。

年次レポートを読む

VTの年次レポートを真面目に読みましたが、有価証券の売買コストは読み取れませんでした。書かれていないと思います。一方、売買回転率は7%と明記されています。これは次の「ポートフォリオ売買回転率」のことだと思われます。

主に株式などを組み入れたポートフォリオについて、その時価総額と一定期間の売買代金との比率を示す指標。

売買(売買代金)回転率は、売買代金が時価総額の何倍かを測るもので、一般にこの値が高いほど売買が活発であり、低いほど組入証券の保有期間が長期化しているとされる。投資信託においては、相対的にポートフォリオ売買回転率が低いファンドの方が運用コストを抑えられる面もある。

引用:ポートフォリオ売買回転率

VTIの年次レポートからも有価証券の売買コストは読み取れませんでした。売買回転率は4%と明記されています。

有価証券の売買コストはゼロではないはず

年次レポートから読み取れないので、有価証券の売買コストが一体いくらなのか、無視できるほど小さいのかそうでもないかのも全く分かりません。

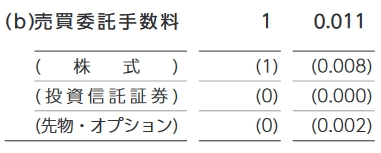

次はeMAXIS Slim米国株式(S&P500)の運用報告書からの抜粋です。売買委託手数料は税込み0.011%だったことが分かります。(年率換算すると税込み0.014%になります。)

引用:運用報告書

インデックス投資家は信託報酬だけでなくて隠れコストに目を向けて、トータルコストで考えるべきだと主張しています。そもそも隠れコストをインデックスファンドの設定当初から公開してくれれば良いのですが、隠れコストは運用してみないといくらになるか分からないというのが実情です。で、第一期の運用報告書でそれがとんでもなく高額になって批判された楽天全世界株式、楽天全米株式について楽天投信投資顧問会社は定期的に臨時レポートを公開して隠れコストの実績を公表しました。その後、第二期決算期間では隠れコストが大幅に低減されています。

一方、米国ETFの保有コストは非常に低廉な経費率だけで、隠れコストが存在しないと思ってきたのですが、Google検索した結果、実はそうでもないことが分かりました。少なくとも、有価証券を売買すれば費用は発生しますので、それをどのように経理上処理していようがETFの保有者(受益者)が負担していることは確かです。

これは制度上の欠陥です

米国ETFの経費報告書に記載すべきこととそうでないことが明確に規定されていて、有価証券の売買コストは記載しなくていいという線引がされているのだと思われます。でもそれはとても残念なことです。僕は制度上の欠陥だと思います。

日本のインデックスファンドも、運用報告書で公開すべき費用明細が細かく規定されているはずです。でもどこかで線引されていて、公開しなくて良い費用もあると思われます。

少なくとも、米国ETFは有価証券の売買コストを公開していないものの、ゼロではないことは認識すべきではないでしょうか。その意味において、米国ETFの保有コストは経費率のみという考えは迷信だと思います。