ざっくり言って勤め人でなく、勤め人に扶養されている配偶者でもない方(=国民年金の第1号被保険者)は、国民年金に加入されているはずです。加入していないとか払っていない場合はすぐに考えを改めた方がいいです。早死にするつもりがないなら、国民年金は絶対に得するようにできているからです。払えるのに払わないのはアホです。

更新情報

現在の金額で再計算しています。

国民年金を投資対象の金融商品として考えてみる

ここでは国民年金を国が運営している金融商品として考えます。

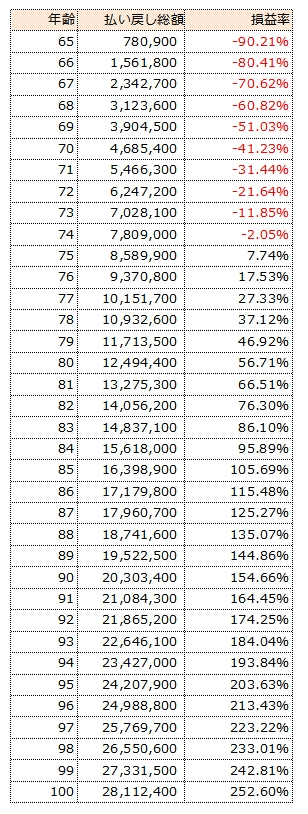

現在国民年金保険料は16,610円です。変動(値上がり)しているので単純計算はできないのですが、仮にこの金額を40年積み立てたとすると、投資総額は16,610円×40×12=7,972,800円になります。けっこうまとまった金額ですね。

投資の成果は65歳から老齢年金として受け取れます。年間780,900円です。終身年金ですから生きている限りもらえます。これを毎年定額が払い戻しされるものとして損益率を表にするとこうなります。

75歳からプラスになります。その後は生きているだけ得します。

でもちょっと待って下さい。毎月コツコツ16,610円を40年間積み立てるという真の長期投資をしてきたのです。それに見合うリターンと比較しないとフェアではないでしょう。その気持は分かります。では年率1.0%の複利ではどうでしょうか。こちらの複利計算機によると9,798,097円になります。20.315%の税引き後は9,427,288円です。税引き後のリターンは18.2%に相当しますので77歳まで生きれば国民年金の方が有利です。

でも、年率1.0%の複利で元本保証の金融商品を自分で見つけられますか?無理でしょ。

長生きリスクへの対応

国民年金の最大の強みは終身年金であることだと思います。国民年金の代わりに自分で老後資金を用意すると言っても、自分が何歳まで生きるのかはわからないので、想定している年齢よりも長く生きた場合は資金が足りなくなります。平均余命で考えて仮に85歳まで生きたとしても、国民年金ならリターンは100%を超えている計算です。それに勝てるリターンを得るのは簡単ではないでしょう。そんな高いリターンを狙うなら相応のリスクを取らねばなりませんが、それはできないと思います。結論としては国民年金に勝てません。素直に払った方が絶対得です。

国民年金の半分は税金です

国民年金には税金が投入されています。当初は1/3でしたが現在は1/2で法改正されない限り変わりません。国民年金をちゃんと払った人には税金を還付してくれているようなものです。つまり、国民年金を払わないと還付されるはずの税金まで捨てることになるのです。アホらしいとは思いませんか。

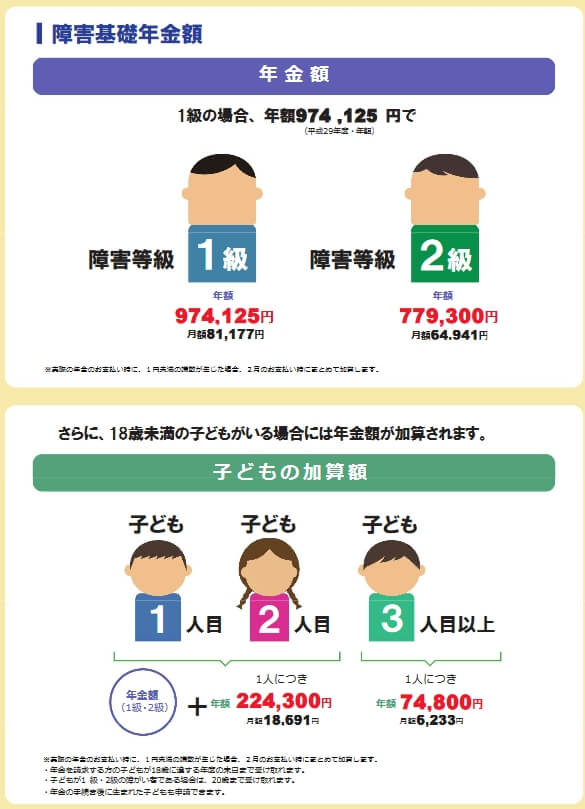

障害基礎年金もあります

65歳未満で障害を負った時、国民年金をちゃんと払っていれば障害基礎年金がもらえます。

引用:厚生労働省

払っていなければもらえません。払うことで障害を負うかもしれないリスクに備えることができます。

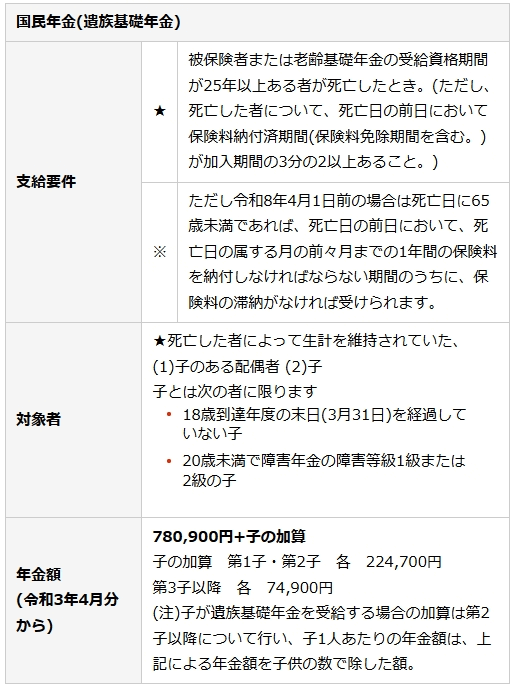

遺族基礎年金もあります

受け取れる対象者の制約が厳しいですが、国民年金をちゃんと払っていれば遺族への支援があります。

引用:日本年金機構

払ってなければ支援はありません。

こんな好条件の金融商品はありません

- 現状では77歳程度まで生きれば絶対に得です。

- 平均余命まで生きれば笑いが止まらないレベルのリターンに相当する年金を受け取ったことになります。

- 早死すればマイナスですが、遺族基礎年金がもらえる可能性があります。

- 障害を負うリスクに備えることもできます。

- 条件が良いのは税金が投入されているからです。

国民年金を払わなくて老後資金を作れますか?

「払えなくて」じゃなくて「払わなくて」です。払わないというのは自分の意思でそうしているのですよね。それで老後資金を作れますかね。すでに資産が数億円あって国民年金関係は要らないという裕福で傲慢な人を除き、無理でしょう。

収入がなくなった時、国民年金だけでは生活できないと思います。我が家は絶対無理です。

僕と妻は過去に厚生年金に加入していました。年金見込額を確認していますが、夫婦で月額312,303円(妻が70歳以降)です。これでも足りません。

足りない分は自分達でなんとかします。インデックス投資をしているのはそのためです。

最後は自己責任です

今後時間をかけて年金支給開始年齢が引き上げられるかも知れません。人生100年としても違う時代を生きられないので、自分が生きている時代でなんとかするしかありません。それは同世代の人に共通していることです。

今はその気になればいろんなことを調べられます。恣意的にアクセス数を狙った不正確な情報を避け、正しい知識を身につければより良い選択ができるはずです。知っているかどうかが大きな差を生むのです。そして、全ての選択は自己責任で行うのです。

おすすめの関連記事