ねんきん定期便の中身、確認していますか。めんどくさい?どうせもらえる年金額が少ないのは分かっているから見ない?気持ちは分かりますが、それでは問題は解決されません。

生きている限りもらうことになる年金です。もらえる年金額を確認して現実を直視しましょう。

更新情報

繰り下げ受給する条件の見込額を追加しました。

ねんきんネット

ねんきんネットに登録すれば自分の年金の状況をオンラインでいつでも確認できます。日本年金機構が提供している無料サービスです。まだ利用していない方はこの機会に登録しましょう。

ねんきんネットに登録するには

基礎年金番号を手元に用意します。年金手帳やねんきん定期便を見れば分かります。

こちらから登録します。

引用:日本年金機構

ねんきん定期便到着後3ヶ月以内なら、そこに書かれているアクセスキーが使えます。3ヶ月以上経過しているとかねんきん定期便がどこにあるか分からない場合は右側のボタンをクリックします。

アクセスキーがあれば即日利用可能になりますが、ない場合はねんきんネットのIDが郵送されてくるまで利用できません。

年金見込額

ねんきんネットのシミュレーターで年金見込額を計算できます。

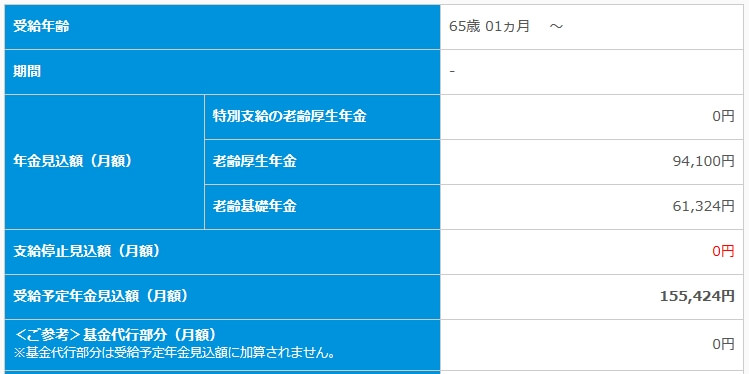

僕は現在国民年金に加入しています。付加年金も払っています。このまま60歳になるまで払った場合の年金見込額です。

月額155,424円です。老齢基礎年金が満額(年額779,300円、月額64,941円)でないのは就職前の大学生時代に国民年金に加入していなかったからです。でもこれは任意加入で満額にできます。

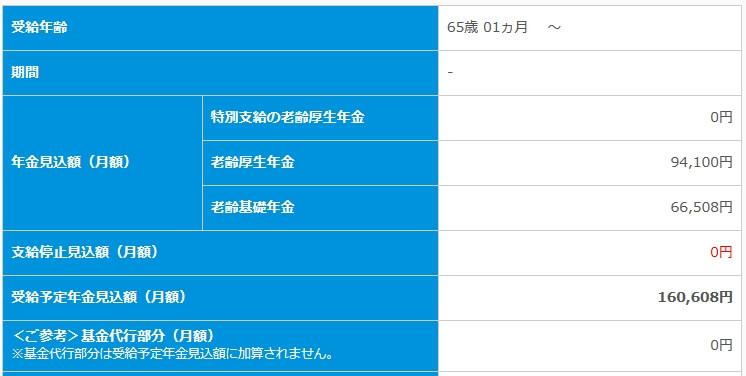

ねんきんネットで任意加入した時のシミュレーションをするのはとてもめんどくさいのですが、できます。任意加入で国民年金を480ヶ月支払ったケースです。

老齢基礎年金は満額のはずですが年額798,096円です。おや、現在の満額である年額779,300円より多いです。これは付加年金分ですね。200円×付加年金を納付した月数分が加算されます。

結果、任意加入して月額160,608円です。

払った分相応にしかもらえません

僕は個人事業主になる前は会社員でした。おそらく会社員のままだったら厚生年金は老齢基礎年金を含めて月額18万円にはなると思います。そうなるだけ厚生年金保険料を払ったと思われるわけです。でも実際には早期退職して個人事業主になる道を選び、それ以降は厚生年金保険料は払っていないのですから、月額16万円は自分の選択の結果でしかありません。

国民年金も厚生年金も、払った金額に応じた分しかもらえません。自分が将来もらえる年金見込額を見て「なんでそんなに少ないんだ」という思いは多分みな共通です。でも、同年代の人同士を比べた時、多い少ないは年金加入期間と総支払額で決まります。

妻の年金見込額

妻も就職前の数年間、国民年金に加入していなかったので60歳以降に任意加入した条件で計算しました。

月額87,157円です。会社員、会社員の妻、個人事業主の妻の被保険者3パターンの結果です。

- 会社員時代は普通に厚生年金を払っていましたが若い時だったので支払い総額が少ないと思われます。

- 会社員の妻時代は妻自身は年金を払わなくても良いので優遇されていたわけですが、それは僕自身のも含めて厚生年金を払っている人の分から補填されています。

- 僕が個人事業主になってからは僕も妻も国民年金を払っています。

- 老齢厚生年金が少なく感じるのは払った分相応だからですね。

僕の基礎年金を5年繰り下げ受給した場合の見込額

2020年11月に試したところ、ねんきんネットのシミュレーターの仕様が変わり、任意加入ができませんでした。そこで古いシミュレーション結果から、僕の基礎年金を5年繰り下げ受給したらこうなるはず、という金額を試算しました。

- 65歳からの5年間:厚生年金のみで月額94,100円

- 70歳以降:基礎年金+厚生年金で月額188,541円

妻が5年繰り下げ受給した場合の見込額

基礎年金と厚生年金を5年繰り下げ受給します。

- 70歳以降:月額123,762円

夫婦の合計金額は

- 妻が70歳になるまで:月額188,541円

- 妻が70歳になってから:月額312,303円

誤差はあるとしても、これに近い金額だと思います。でも人生のかなり終盤になってからのことなので、もう少し手前からの生活を想像しておく必要がありますね。

まずは自分または夫婦でもらえる年金見込額の確認から始めましょう。

年金繰り下げ計画と年金見込額

年金相談センターに出向いて加給年金についての認識が正しいか確認し、年金見込額の試算をしてもらいました。加給年金、振替加算、付加年金、繰り下げ受給を考慮した年金見込額についてまとめてあります。