僕と妻は就職前の数年間、国民年金に加入していなかったため、60歳になってから国民年金の任意加入制度を利用できます。

国民年金に任意加入すると、国民年金基金に加入する資格ができますが、果たしてそれは得なのか検討しました。

選択肢は3種類です

1口目は次のうちのどちらかです。

引用:国民年金基金

2口目以降は制約の中で次のうちのどれかを組み合わせます。

引用:国民年金基金

僕の場合は34ヶ月で国民年金の任意加入が終了するため、国民年金基金の加入資格を失います。

掛金は

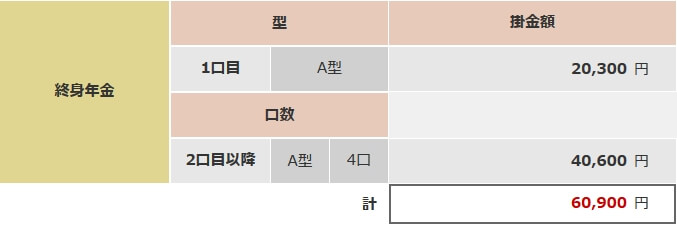

選択肢の掛金の額はこうです。

引用:国民年金基金

全部A型を選んでみました。

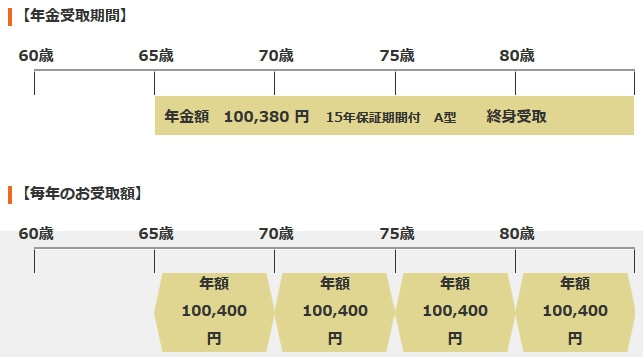

引用:年金額シミュレーション

34ヶ月加入するので総額2,070,600円積み立てることになります。

もらえる年金は

34ヶ月加入すると年金額はこうなります。

引用:年金額シミュレーション

65歳から毎年100,400円もらえます。掛金の総額が2,070,600円なので、元を取るのに20.6年かかります。これは男性の平均余命を超えています。

掛金は所得控除対象ですが

掛金は全額所得控除対象なので2,070,600円の20%程度の41万円は先にリターンとして手にしていると考えるべきでしょう。ところが平均余命を超えて生きないと元が取れないのは終身年金ではあっても魅力を感じないです。

また国民年金基金の本質的な問題にインフレに対応できないことがあります。

妻の場合についてもシミュレーションしてみました。妻の国民年金基金のA型は元を取るのに20.8年かかる計算だったのが、60歳以降の加入分については22.1年かかるという結果でした。そうなる理屈は分かりますが、60歳以降の加入は得策ではないようですね。

我が家の結論:60歳以降に国民年金基金加入はしません

きちんと検討した上で決めました。検討しないでなんとなくで決めていたら後で悔やむことになるかも知れません。