僕が個人事業主になってから妻は国民年金基金に加入しました。国民年金基金よりも確定拠出年金の方が好みだったのですが、僕が個人事業主になった時点では妻は個人事業主ではなく、妻の確定拠出年金への拠出金は世帯主である僕が社会保険料控除できないという事情からやむなく国民年金基金を選択したのでした。

でもそのことを1年後にひどく後悔することになるとは、その時は思いもしませんでした。

国民年金基金への加入

妻の国民年金基金への拠出金は、世帯主の社会保険料控除となります。そのため、世帯主が自営業者で妻が専業主婦の場合、拠出時の税制上のメリットは国民年金基金の方が、iDeCoよりあると言えます。次は、妻が国民年金基金に加入する時の話です。

それはいいやって方はここまで飛ばしてください。

選択肢が多くて選ぶのに困る

国民年金基金には終身年金が2種類、確定年金が5種類あります。掛金の上限は月額68,000円で、この範囲内かつ他にもある制約の中で7種類の年金の中から好きなものを選ぶのですが、選択肢が多くて迷うのが実情だと思います。

迷ったすえに選んだのがこれです。

| 種類 | 型 | 口数 | 掛金額 |

| 終身年金 | A型 | 4 | 52,325円 |

| 確定年金 | I型 | 2 | 12,740円 |

| V型 | 1 | 2,460円 | |

| 合計 | 67,525円 | ||

以下図の引用は国民年金基金です。

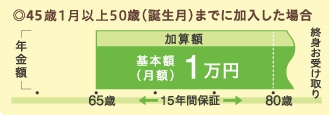

A型

65歳からもらえる終身年金で、15年の保証期間付きです。保証期間については後述します。一口目をA型にし、追加でA型を3口選択しました。

一口目でもらえる年金は月額1万円+加算額です。加算額は加入が誕生月でなかった場合に発生するそうです。

2口目以降でもらえる年金は月額5,000円+加算額です。

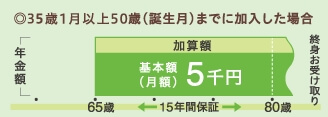

I型

65歳からもらえる15年確定年金で、15年の保証期間付きです。

もらえる年金は月額5,000円+加算額です。

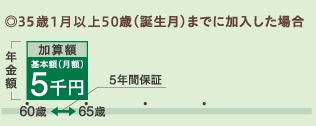

V型

60歳からもらえる5年確定年金で、5年の保証期間付きです。上記A型とI型の選択後、掛金の上限である68,000円まで少し余裕があったので選びました。

もらえる年金は月額5,000円+加算額です。

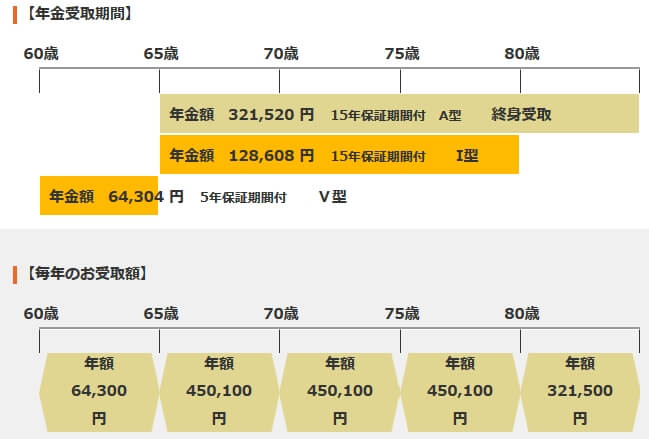

年金額

これは現在の年金額シミュレータの画面キャプチャーですが、妻が実際にもらう予定の金額と一致しています。

引用:国民年金基金

まとめるとこうなります。

| 種類 | 年額 | 期間 | 年金総額 | 掛金総額 |

| V型 | 64,300円 | 5年 | 321,500円 | 314,880円 |

| I型 | 128,608円 | 15年 | 1,929,120円 | 1,630,720円 |

| A型 | 321,520円 | 終身 | ? | 6,697,600円 |

| 合計 | ? | 8,643,200円 | ||

V型

V型は掛金総額に対して年金総額は2.1%増しでしかありません。毎月2,460円を128ヶ月定期預金に預けたようなものですが、それで満期時にもらえるのが321,500円だとすると(実際には5年間かけて受け取るのですがそれは無視します)、単利0.5%程度に相当します。

でも掛金が所得控除されているので十分なりターンを先に手にしています。それを忘れてはいけません。

I型

I型は掛金総額に対して年金総額は18.2%増しです。毎月12,740円を60歳になるまで128ヶ月積み立てると、5年のブランクの後の15年(180ヶ月)間毎月10,717円もらえます。もらえる金額が確定しているし、このリターンは悪くないと思います。

また、掛金が所得控除されているので十分なりターンを先に手にしています。

A型

A型は65歳から年額321,520円を終身受け取れます。A型の掛金の総額は6,697,600円ですので、いわゆる元を取るのに要する年数は20.8年です。86歳以上長生きすれば得するとも言えます。

でも総額6,697,600円にもなる資金をインデックス投資で長い年月かけて運用すれば20%や30%の高いリターンが得られるかも知れません。これはリスク資産に投資するという考え方ですね。

国民年金基金は無リスク資産と言っていいでしょう。一定期間生きてさえいれば元本割れしないからです。好みに合わなければ選択しなければいいだけです。

女性の平均余命は?

国民年金基金は男女で異なる扱いをします。それは平均余命が違うからです。現在、60歳まで生きた女性の平均余命は28年ぐらいです。実際のところ何歳まで生きるのか分かりませんが、終身年金なので長生きしても毎年同じ額がもらえます。これは安心材料です。

表現が悪いかも知れませんが、長生きするリスクに強いと言えるでしょう。

保証期間付きの意味

保証期間のある終身年金A型と確定年金Ⅰ型、Ⅱ型、Ⅲ型、Ⅳ型、Ⅴ型に加入している方が、年金を受け取る前、又は保証期間中にお亡くなりになった場合、遺族に一時金が支払われます。

年金受け取る前にお亡くなりになった場合、加入時の年齢、死亡時の年齢、死亡時までの掛金納付期間に応じた額の遺族一時金が支給されます。

また、保証期間中にお亡くなりになった場合、残りの保証期間に応じた額の遺族一時金が支給されます。引用:国民年金基金

せっかく掛金を払ったのにもらう前に死んでしまったとか、保証期間が終わる前に死んでしまったとかいう場合に、いくらかを遺族一時金としてもらえる、というものです。遺族一時金と保証期間内にもらった年金の合計で、6割程度以上はもらえると思っていいでしょう。

なお、遺族一時金は非課税です。

給付時にかかる税金

国民年金基金の年金は公的年金控除の対象です。こちらによると65歳以上で受け取る場合は、年間110万円までは税金はかかりません。でもこれは他の公的年金と合算しないといけません。

妻の場合はいったん国民年金基金を含む老齢年金を雑所得とし、他の所得と合算後に各種所得控除を適用します。老齢年金の受給が始まっても個人事業主は廃業しない方が税金面では有利なはずです。この、老齢年金の受給が始まってからの控除と課税については別途考えます。

問題はインフレリスク

国民年金基金は確定給付型なので、インフレで物価が上がると相対的に年金の価値が下がります。不人気の原因の1つはこれでしょう。

元本割れしないので無リスク資産だと言いましたが、インフレリスクには対応できません。これをどう捉えるかは難しいところです。

国民年金基金からiDeCoへ変更、しかし

国民年金基金に加入した翌年に、妻も個人事業主になって夫婦でLLPを運営した方がメリットがたくさんあることに気付き、実行に移しました。そのため妻は、確定拠出年金への拠出金を自分の確定申告で社会保険料控除できるようになったのです。そこで国民年金基金からiDeCoに変更したいと思ったわけですが、承知していたとは言え、大きな制約がありました。

国民年金基金はやめてしまうことができません

国民年金基金のデメリットの1つに、一度始めると完全にやめてしまうことができないという大きな制約があります。かろうじて一口目だけに減口することはできます。そうすると国民年金基金への拠出金は毎月20,930円になります。受け取り予定年金額はこうなります。

| 60歳から | 14,900円 |

| 65歳から | 202,200円 |

| 80歳から | 172,300円 |

減口しても支払った(積み立てた)額に応じて年金はもらえるので損したとは思いません。でも僕が個人事業主になる時点でもう少し未来のことが分かっていたら初年度は社会保険料控除面で不利ではあっても、妻は国民年金基金ではなくて確定拠出年金に加入していたはずなので、その点は残念に思います。

僕は選択が間違いだったと気付いたら変更すれば良いと思っています。それで国民年金基金の減口をして確定拠出年金を併用することにしました。

国民年金基金と確定拠出年金は合計で月額68,000円まで

国民年金基金は残した一口目(これは無くせません)が20,930円ですので、確定拠出年金の積み立て可能額は月額47,000円です。これを60歳の誕生日前までコツコツ積み立てて行きます。

国民年金基金に減口の申請をすると同時に、SBI証券に確定拠出年金への加入申し込みをしました。そうです、当時は僕もSBI証券のiDeCo口座を利用していました。その後楽天証券、松井証券と2回も口座を移管しています。

妻には国民年金基金よりiDeCoが向いていると思う理由

拠出時の税制上のメリットなど無視して、最初からiDeCoを選択しておけば良かったと言うのが正直な思いです。ひどく後悔しています。でも、国民年金基金とiDeCoのどちらが向いているかは各家庭によって違うはずなので、あくまで妻の場合はiDeCoが向いていると思う、というだけのことです。

予定利率が低い

かつて5.5%もあった予定利率は現在1.5%まで低下しています。

引用:老後資金の教科書

定期預金よりは高いですが、年金が(厚生年金などがあり)そこそこの金額見込めるとか、iDeCoで4%以上のリターンは期待してもいいだろうと思っている人には、1.5%はショボく見えてしまいます。いやいや、確定給付年金を確定拠出年金とそのように比較してはいけないわけですが、妻の場合は最初からiDeCoが良かったなと思うのです。

もし妻が加入した時の予定利率が4%以上あったなら、また違った判断になったかも知れませんね。

インフレリスクに対応できない

国民年金基金の最大のリスクと言えば破綻ですが、これを心配するのは現実的ではないかも知れません。仮に破綻したとしても民間企業ではないのでそのままにするとは思えませんし。

僕が最大のリスクと考えるのはインフレリスクです。国民年金基金は年金額(給付額)が決まっているためインフレに対応できません。預貯金はもちろん投資信託も対応できます。投資信託を選択するとリターンと引き換えにリスクを持つことになりますので、より自己責任での判断・行動が求められます。

まとめ:国民年金基金への加入前に良く考えた方がいいです

国民年金基金への加入資格があるのは、国民年金の第1号被保険者だけです。勤め人やその配偶者は加入できません。よって、主に個人事業主とその配偶者がこの記事の想定読者なわけですが、国民年金基金への加入前に良く考えた方がいいです。最も厳しいデメリットは、一度加入すると完全にやめられないというものです。これはキツイです。

良く考えた結果、iDeCoより国民年金基金が良い、あるいは併用したい、という場合もあるでしょう。きっとそれが、自身にとっての最適解です。