ブログタイトルを見て「あの意地悪仕様に引っかかって退職所得控除をフルに使えない話だろ」と思った方、ハズレです。意地悪仕様を回避して退職所得控除額をフルに使える場合でも、早期退職者が50歳からiDeCoを始める場合はちゃんと考えないと、特定口座より損します。そんなわけないだろうと思った方、退職所得控除の計算式への理解が不足しています。どういうことでしょうか。

退職所得控除

iDeCoには全額一括で一時金として受け取る方法と、分割して年金として受け取る2つの方法があります。併用ができる金融機関もあります。が、一般的には一時金で受け取る方が税制上有利です。

一時金の場合の税額を求めるにはまず次の式で課税所得を計算します。

課税所得=(資産額ー退職所得控除額)÷2

- 資産額はiDeCoの解約で受け取る全額のことです。

- 退職所得控除額は拠出期間20年までは年40万円、21年目以降は年70万円です。

この課税所得に対して所得税が超過累進税率で、住民税が一律10%課税されます。次は超過累進税率表です。

引用:国税庁

たとえば拠出期間が30年だと40万円✕20年+70万円✕10年=1,500万円になります。

この退職所得控除をフルに受けるにはiDeCo特有の意地悪仕様を回避する必要があります。

50歳からiDeCoを開始する場合

49歳で早期退職し、50歳からは働かないで金融資産を取り崩しながら生活する「アーリーリタイア」に憧れる人も少なくないようです。49歳で退職金をもらっている場合、65歳以降にiDeCoを一時金で受け取れば、意地悪仕様を回避できます。これは難しくありません。

現行制度ではiDeCoに拠出できるのは60歳の誕生日の前日までなので、50歳から始めると拠出期間は10年が上限です。勤め人の場合は、最長で65歳の誕生日の前日まで延長できます。

49歳で早期退職しているので、拠出期間は10年とします。そのため、退職所得控除の満額は400万円です。課税所得の計算式は、

課税所得=(資産額ー退職所得控除額)÷2

なので、65歳から75歳の誕生日の前日までに一時金で受け取るiDeCoの評価額が400万円以下なら、無税となります。400万円を超える場合、課税所得額に応じて税金が増えます。

この記事では49歳で早期退職し、50歳からは働いていないFさんに登場して頂きます。

目一杯拠出すると

Fさんは早期退職して働いていないのですから、国民年金の第1号被保険者です。国民年金の付加年金400円を納めていない場合、iDeCoの拠出額の上限は68,000円です。よって、目一杯拠出すると10年間の総拠出額は816万円になります。(手数料は重要でないため無視します。)

もし10年間拠出して5年ガチホしたにも関わらず利益率が0%(含み益ゼロ)だった場合、課税所得は208万円になり、税額は32万円近くになります。特定口座なら利益にしか課税されませんから、無税です。

不幸にして元本816万円が700万円に大幅マイナスになってしまったとしましょう。iDeCoは利益ではなくて資産額だけを見ますから、課税所得は150万円になり、税額は22.5万円です。無慈悲ですね。

利益率30%の場合

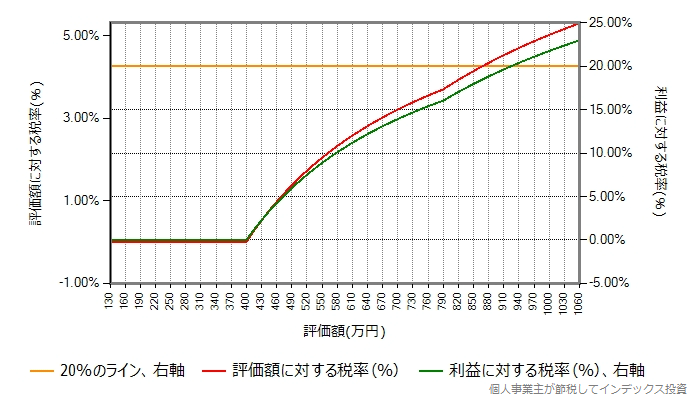

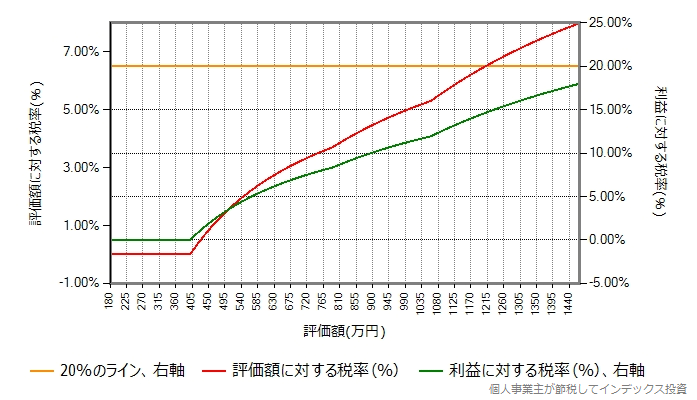

10年間拠出し、65歳から70歳になるまでの間の条件の良いとき(たぶん株高の時)に一時金で受けとった場合の利益率が30%とします。次は横軸を評価額、縦軸を税金が占める比率にしてプロットしたグラフです。

左軸は評価額に対する税率です。評価額が400万円以下なら課税所得はゼロなので税率もゼロです。400万円以上になると所得税は累進課税、住民税は一律10%で課税されますので、利益が上がれば上がるほど税率は上がります。赤のラインが評価額に対する税率です。

緑のライン(右軸)が利益に対する税率です。これがオレンジの水平線の20%を超えたなら、特定口座の方が得だということになります。そんな話、聞いてませんでしたか?

利益率が30%の場合、評価額が920万円程度を超えるとiDeCoは損です。ここで、拠出金が全額所得控除になるのを忘れていると思った方、残念でした。Fさんは働いていないので所得控除対象の所得がありません。

よって、Fさんは毎月の拠出額を5.9万円程度より十分低くしないと、特定口座より損する結果になってしまいます。(5.9万円✕12ヶ月✕10年=708万円、利益率30%だと評価額は920.4万円になります。)

利益率はどれぐらいになるのか

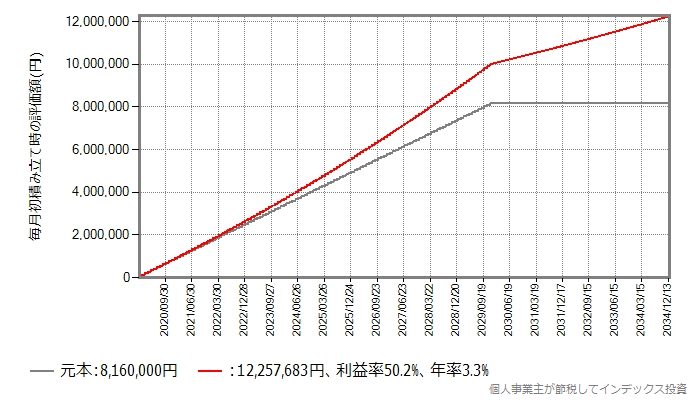

次は期待リターン4%で数学的に生成した基準価額を使ったシミュレーションです。10年間拠出、5年ガチホです。

利益率は約50%です。株式比率が高い商品なら期待リターン4%は無茶ではなないでしょう。

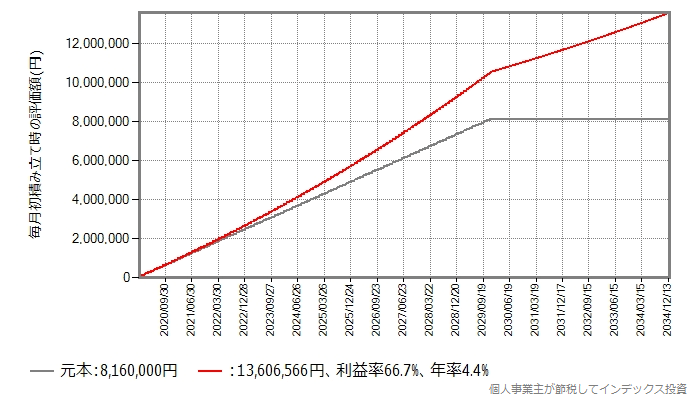

次は期待リターンを5%にしたものです。

利益率は約66%です。eMAXIS Slim先進国株式なら、運が良ければ期待リターン5%は十分可能でしょう。

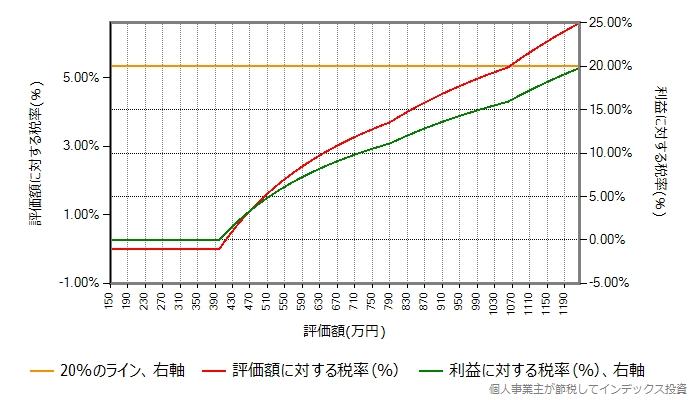

利益率50%の場合

十分あり得るケースです。

利益率が50%の場合、評価額が1220万円程度を超えるとiDeCoは損です。よって、Fさんは毎月の拠出額を6.7万円程度より十分低くしないと、特定口座より損する結果になってしまいます。

利益率80%の場合

米国株式インデックスで運が良ければ利益率80%も十分可能でしょう。

緑のラインは右端でも20%未満です。横軸の右端は、10年間で拠出可能な上限に利益率80%を適用したものですから、利益率が80%もあればFさんは目一杯拠出しても損しないということです。

利益率が10%の場合

ここまでの流れで容易に推測できますが、利益率が低いとiDeCoは損しやすくなります。

評価額が520万円を超えると損ですので、利益率が10%しか期待できない資産に投資するなら、Fさんは毎月の拠出額を3.9万円程度より十分低くしないと、特定口座より損する結果になってしまいます。

10年間拠出、5年ガチホで利益率がたったの10%の資産に投資するなんて馬鹿じゃないの?と思われるかも知れません。でも楽天証券のiDeCo口座でたわら国内債券を選択するとか、SBI証券のセレクトプランでeMAXIS Slim国内債券を選択するかも知れません。Fさんがアーリーリタイアできた理由は金融資産があるからで、それだけの金融リテラシーがあるならそんなことはしないかも知れません。

でも、このiDeCo特有の税制の特性により、場合によっては特定口座より損する話を理解できていないと、将来後悔する可能性があります。もちろん、損したことに気付かないで終わる可能性もあるわけですが。

結論

iDeCoの税額計算は特殊で評価額しか見ません。一方、特定口座は利益にしか課税しません。この特性を十分理解した上で利用しないと、せっかくiDeCo口座で投資したのに特定口座の方が得だったということになりかねません。

そうなる可能性は、アーリーリタイアしてからiDeCoを始める人の方が高くなります。

- 拠出可能な年数が少ないため、退職所得控除額が少ない。

- にも関わらず拠出可能な金額の上限が68,000円と多い。

国民年金を払わないならiDeCoは利用できません

50歳からアーリーリタイア生活を満喫するのに、経済的には余裕があるけど国民年金の免除制度を利用した方が(そんなに長生きしないと思うから)得と考える人もいるようです。僕は絶対に同意できない考え方ですが、合法だし選択は個人の自由です。でも国民年金の免除を受けるとiDeCoは利用できません。僕はNISA、つみたてNISAの少額非課税制度も利用できなくしていいと思うぐらいですが、それを言うと多方面から叩かれること間違いなしなので言いません。