はじめにおことわりしておきます。この記事の要諦部分は僕の想像の域を出ません。よって娯楽の一種だと思って下さい。僕の想像が当たっているかどうかは、特定口座(源泉徴収あり)で待望のDRIPが実現された時に分かります。

前振り

身近な例としてVT(バンガード社のETF)を例にあげます。サクソバンク証券を除く日本の証券会社でVTを買うと、年4回、保有している株数に応じて配当金がドルで口座に振り込まれます。その際、米国で10%、国内で20.315%の課税が適用されます。振り込まれた配当金が1株の取引価格以上なら、自分で再度買い注文を出すことで、いわゆる配当金の再投資が可能です。(手数料のことは無視しています。)

一方、VTを買うだけのインデックスファンドである楽天全世界株式だと、配当金への米国での10%課税は免れませんが、その後の国内課税は適用されることなく、ファンド内で再投資されます。これを課税の繰り延べと言います。

でも、非課税口座でない限り、売却時には配当金とその配当金が生み出した利益を含む全体が課税対象になります。

ここで、楽天全世界株式は配当金の扱いについて2つの点で、VTを直接買うより有利です。(手数料は無視しています。)

- 配当金への国内課税が繰り延べされます。(課税上有利)

- VTは配当金を1株の取引価格の整数倍でしか再投資できませんが、楽天全世界株式の受益者視点ではその制約はありません。(配当金の再投資効果が高い)

米国の証券会社で普及しているDRIPが日本の証券会社でも利用できるようになると、対応内容にもよりますが、上記問題が改善される可能性があります。

DRIPとは

DRIPは配当金を自動で再投資してくれるプログラムのことです。米国の証券口座では普通に利用できるそうですが、国内の証券口座だとサクソバンク証券が初です。ただし、現在サクソバンク証券のDRIPは一般口座にしか対応しておらず、特定口座(源泉徴収あり)はDRIP対応以前に口座開設そのものがまだできません。

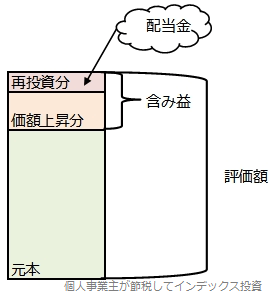

無分配型インデックスファンドの場合

たとえばスリム先進国株式を100万円購入したとします。元本は100万円です。基準価額が120万円に上昇すると含み益は20万円です。

でもスリム先進国株式は受益者が知らない間に、投資している株式から得た配当金を再投資しています。その際、国内課税は適用されません。その再投資は基準価額を上昇させます。

非課税口座でなければ、売却時に含み益に対して20.315%課税されます。よって、配当金への課税は売却時まで繰り延べされますが、税務上の辻褄は合います。

分配型インデックスファンドの場合

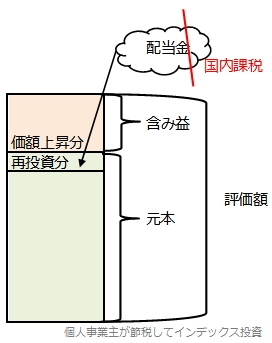

配当金をファンド内で再投資しないで必ず分配するインデックスファンドがあるとします。それを楽天証券の特定口座(源泉徴収あり)で「配当金再投資型」で100万円購入したとします。最初の元本は100万円です。

配当金には国内課税が適用された後、楽天証券によって自動的に再投資(追加購入)されます。よって、その分だけ元本が増えます。含み益はもとの元本と再投資分の元本両方の基準価額の上昇分となります。

脱税パターン

課税口座で配当金に国内課税を適用せず、再投資時に元本を増やすと脱税になります。

なぜなら配当金への課税が「繰り延べ」ではなくて「免除」になってしまうからです。インデックスファンドではこのパターンは起こりえませんが、これをすると脱税になる点に注意してください。

サクソバンク証券のDRIPの場合

では、サクソバンク証券の特定口座(源泉徴収あり)におけるDRIPの課税はどうあるべきでしょうか。

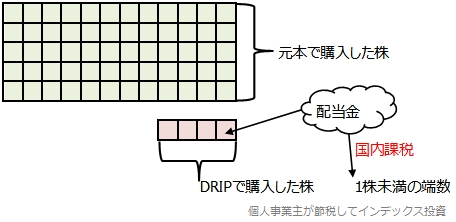

株またはETFを自分で購入した分が元本です。保有している株数に応じて配当金が得られます。サクソバンク証券のDRIPの仕様では、配当金が1株の取引価格以上なら、取引価格の整数倍だけその株を手数料なしで買い付けます。1株の取引価格未満の端数は、国内課税後にドルで口座に入ります。(つまり、端株数に対応していないので再投資効率が悪いのですが、それはこの記事の議論の対象外です。)

問題は、国内課税されていない配当金で追加購入した(DRIPで買い付けた)株は、元本で購入した株とは別管理にしないといけないということです。元本と同じ扱いにすると、前記脱税パターンになるからです。

- 元本で購入した株は、売却時は売却時取引価格✕売却株数ー購入時元本=売却利益に対して20.315%の課税が必要です。

- DRIPで買い付けた株は、売却時には売却時取引価格✕売却株数全体に対して20.315%の課税が必要です。

よって、たとえばVTを購入する場合、自分で投じた資金または国内課税後の配当金(端数)に資金を追加して購入した分と、DRIPで買い付けられた分が口座内で明確に分かれる必要があり、売却時はどちらから何株売却するか選択できるようになるべきと考えます。

国内課税後のDRIPなら

もし、特定口座(源泉徴収あり)でのDRIPが配当金に国内課税後に再投資する仕様なら、分配型インデックスファンドと同じで元本を増やして良いことになり、口座の管理(証券会社のシステム)は簡単になります。でもそれだと手数料なしで自動で再投資してくれるだけであって、課税の繰り延べはないのでとてもがっかりです。「そんなもんはDRIPじゃねぇ!」と怒られそうです。(じゃあ端株数に対応してなくてもDRIPと呼べるの?とか聞きたくなる僕は性格悪いですかね。)

端株数対応のDRIPを歓迎します

僕は受益者としてはその対象外ですが、日本の証券会社もDRIPに、しかもできれば端株数に対応した再投資効率100%のDRIPを実現して欲しいです。そうなるとインデックスファンド対米国ETFの競争によって、再度インデックスファンドのローコスト化が進むかも知れないと期待するからです。