確定拠出年金(iDeCo)は年金制度として設計されたため、制約が多くて使いこなすのが難しいです。特に出口戦略を考えておかないと、60歳を迎えてから慌てることになりかねません。

更新情報

実効税率のシミュレーションを分かりやすくしました。

積み立てできるのは60歳の誕生日前まで(対象者限定で65歳)

積み立て(拠出)できるのは60歳の誕生日前まででしたが、2022年5月から対象者限定で65歳までに引き上げらます。

受給開始可能期間は全員対象で5年延長されます。

確定拠出年金でリスク資産に投資している僕の場合

僕は確定拠出年金でもスリム先進国株式に投資しています。拠出可能期間が終了した後はガチホに入りますが、問題はいつ解約するかです。暴落しないのであれば、75歳になるまでガチホを継続してもいいわけですが、いつ暴落するかは予測不可能です。

ではいつ解約すればいいかですが、これは各自で考えるしかありません。

- 暴落のことは気にせず、75歳になるまでガチホを継続する。

- 70歳ぐらいで解約することにしておき、その前に暴落したら回復を待つ。75歳になるまで待つかも知れない。

この二択なら、僕は後者が好みです。

特定口座と違うのは、暴落後に回復を待てる期間に制約がある(75歳になるまで)という点です。

暴落してから解約しても、特定口座で買い直せばいいではないか、安く買えるわけだから、と思われるかも知れません。でも特定口座だと利益に譲渡税が課税されます。iDeCoは制度をフル活用できれば、かかる税金をかなり少なくできます。

なお、iDeCo内でリスク資産から無リスク資産に移動させて75歳まで運用することもできますが、これには大して魅力を感じません。無リスク資産だと利益は期待できないでしょうし、(無リスク資産化したとしても)確定拠出年金を受け取らないでいることにもデメリットがあるからです。

全く異なる2つの受け取り方

確定拠出年金を受け取る際は一時金か年金かを選択します。一時金と年金を併用することもできます。一般的には一時金が有利と言われていますが、本当でしょうか。僕の場合の想定金額で計算、比較しました。

前提

- 加入期間は62ヶ月。(加入した年齢が高かったため短いです。)

- iDeCo口座を2回移管しており、計算上の元本を475万円とします。(現状に合わせています。)

- iDeCoはフリーランスになってから始めたので、意地悪仕様を気にすることなく、退職所得控除をフルに使えます。

- 解約時のiDeCoの資産は1,000万円程度あると想定。(2022年5月で923万円です。)

一時金の場合

一時金を選択すると「退職所得」になり、課税所得は次の式で計算されます。

課税所得=(資産額ー退職所得控除額)÷2

退職所得控除額は加入期間20年までは年40万円、21年目以降は年70万円ですので、僕の場合は52ヶ月の端数を切り上げで5年×40万円=200万円です。よって課税所得は314万円になります。

この課税所得に対して所得税が超過累進税率で、住民税が一律10%課税されます。次は超過累進税率表です。

引用:国税庁

資産額が退職所得控除額より低ければ税額はゼロになります。iDeCoは非課税制度ではないので(間違った表現を頻繁に見ますが)、この計算式の意味を良く理解しておかないと、解約時にびっくりします。

そう言われてもピンと来ないですよね。この後で分かりやすくシミュレーションします。

年金の場合

年金を選択すると「雑所得」になり、課税所得は次の式で計算されます。

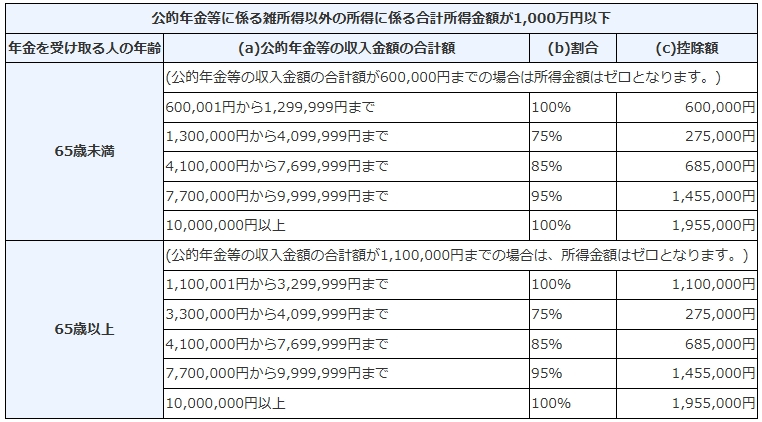

課税所得=年金額ー公的年金等控除額

公的年金等控除はこうなっています。

引用:国税庁

僕は(自分として)満足な金額の年金を受給できる見込みです。

そしてiDeCoを年金で受給すると「年金額」が増えるため当然課税所得が増えます。iDeCoの資産が1,000万円もあると、受け取り期間が短いほど計算式上雑所得が増えます。

僕の年金も雑所得です

確定拠出年金を年金で受け取るとかなりの金額の雑所得となることが分かりました。雑所得ということは他の所得(僕の場合は個人事業主なので事業所得など)と合算して所得税と住民税それに国民健康保険料(税)に影響を与えます。そして僕の大事な年金も雑所得です。

なので確定拠出年金を年金で受け取る時はその年の他の所得も気にする必要があります。(めんどくさいです。)

実効税率のシミュレーション

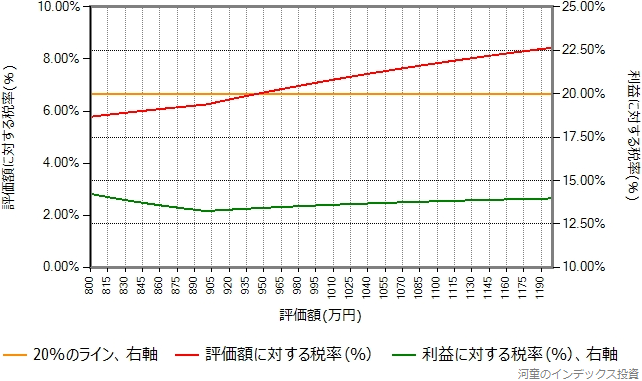

僕の場合の具体的なシミュレーションをしました。退職所得控除額が少ないのに、含み益(そういう概念はiDeCoにはないのですが)が大きいケースです。

- 横軸は評価額です。現在900万円ちょっとですが、今後暴落し、持ち直して1,000万円ぐらいで解約できたらと思っています。右端は1,200万円です。

- 赤のライン(左軸)は評価額に対する税率です。これはあまり意味ないので無視していいです。

- 緑のライン(右軸)は利益に対する税率で、これが20%を超えると特定口座の方が得だったということになります。

緑のラインは「実効税率」と思って下さい。超過累進課税なので資産額が増えると税率も上がりますが、1,200万円までなら14%程度なので、特定口座の20%よりは有利です。この税率を高く感じる方も多いと思いますが、iDeCoの一時金に対する税額の計算式上、僕の場合はこうなるのです。この実効税率を低くするには、退職所得控除額を資産額に対して大きくするしかありません。一番良い方法は、若い時から少額でいいので拠出を継続することで退職所得控除額を大きくし、意地悪仕様を回避して退職所得控除をフルに使うことです。

僕の場合は(拠出金が全額所得控除されたことを無視すると)特定口座の税率20%に対して14%の実効税率と、制約の多さから考えるとあまりお得感がありません。でもこれはそういう制度なのでしょうがないです。

前もって調べ、出口戦略を計画しよう

こういうことには年単位の時間を要する課題が少なくありません。手遅れになる前に調べてどう行動するのがいいのか計画しておきましょう。わずかなことが大きな金額の差を生み出しかねません。

出口戦略(一時金か年金か、一時金ならいつ解約するか、退職所得控除はどうなるのか)なしで60歳を迎えて慌てることのないようにしたいものです。

年金5年以上受給+一時金もあります

受け取り開始可能期限ギリギリで年金を20年分割で受給開始し、5年以上経過してから退職所得控除の19年ルール(意地悪仕様)を回避できるような時点で残金全額を一時金で受給する、裏技みたいな選択肢もあります。

まさに最終手段ですね。でもこの選択肢の存在を知っているかどうかで結果が大きく変わりますね。