iDeCoの加入年齢は2022年5月から(年金拠出中に限り)65歳までに5歳引き上げられたばかりですが、それをさらに引き上げる検討をするというニュースが流れていました。iDeCoは年金制度として設計されたので、実現には明らかに課題が多いと思われます。ここで気になるのが、現在19年ルールと呼ばれている退職所得控除の意地悪仕様です。拠出可能年齢の引き上げと同時に解約開始の上限年齢も引き上げられると、その19年ルールがさらに伸びてしまいます。

いや、それはもうやめて欲しいわけですが、この退職所得控除をフルに使うための最終手段とも呼べる「繰上げ一時金」という制度があることを知りました。

きっかけはツイッター

きっかけはしんたろうさんのツイートでした。

規約により年金受取5年以上経過後、一時金で受け取れる場合があるようです。

昔、SBIベネフィットが併給に対応していなかったとき、その代わりの方法として記事にしたことがあります。https://t.co/6dMjMSZLzJ

2ページ目の年金で受け取る際のポイント。https://t.co/CBAl55orUn

P.26— しんたろう (@shintaro_money) May 30, 2022

SBI証券以外はたいていJIS&T社を利用していると思われますが、JIS&T社がどうしているかは知らないとのことでした。そこで、問い合わたところ、丁寧かつ明確に教えてもらえました。

そもそもiDeCoの意地悪仕様って何?

iDeCoの解約金を受け取る19年以内に他の退職所得がある場合は、退職所得控除をフルに利用できないというとても意地悪な仕様です。以前は14年だったのですが、受取開始時期の5年延長に伴って19年に変わりました。

iDeCoは退職所得控除が使える一時金でもらうのが税制上有利なんですが、退職所得控除には大きな制約があります。次のどちらかでないとその制約に引っかかります。

- iDeCoを先に受け取って、5年以上空けてから退職金をもらう。

- 退職金をもらって、20年以上空けてから、iDeCoを受け取る。(これが19年ルール)

例えば50歳で退職金をもらった場合、iDeCoの解約は69歳以降にしないと退職所得控除をフルに使えないことになります。人の寿命は有限なので、これは厳しいですよね。

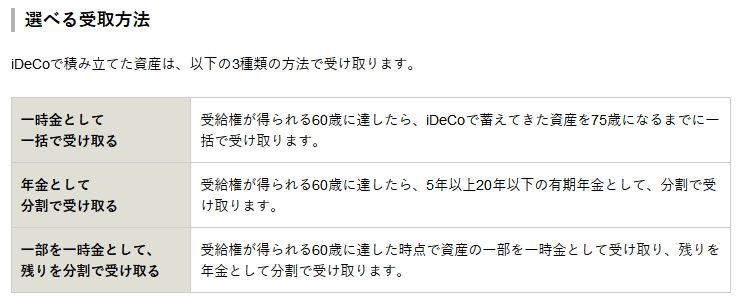

iDeCoの受給方法

正確には各自が利用しているiDeCo口座の「規約」を確認する必要がありますが、受給方法には次の3パターンがあります。

- 全額を一時金で受給する。

- 全額を年金で受給する。

- 一時金と年金を併用する。(「併給」と呼ぶそうです。)

退職所得控除がフルに使える場合、一時金での受給が税制上は圧倒的に有利と言われています。(正しくは各自が計算して判断することになります。)年金での受給は、税制上がっかりすることが多いはずです。

併給のことは知っていましたが、一時金+年金だと意地悪仕様の回避はできないので魅力に欠けると思っていました。次は松井証券のiDeCoの受給方法の案内です。

引用:松井証券

3番目は「60歳で一時金、残りを年金で」とあります。が、この順番を変えて年金+一時金ができれば、19年ルールの回避に使えるので選択の幅が広がります。

繰上げ一時金

以下、JIS&Tに問い合わせて教えてもらった内容です。

- 年金として5年以上受給後であれば、任意のタイミングで残りを全額一時金として受給できます。

- 6年以上の分割で受給しておく必要がありますが、前もって繰上げ一時金を利用するという意思表明は不要です。

- 繰上げ一時金は退職所得控除が利用できます。

- 繰上げ一時金は19年ルール回避のために利用可能です。

- 繰上げ一時金が利用できるかどうかは、iDeCo口座の規約によります。使えない口座もあります。

あと3年後なら19年ルールを避けて退職所得控除がフルに使えるのに、という場合は20年(年金受給の最長期間)の分割で年金受給を開始して、5年経過後に繰上げ一時金で受給する選択肢が考えられます。余命を考えると厳しい気もしますが、そういう選択肢もあるというのを知っておいて損はないですね。

自分のiDeCo口座で繰上げ一時金が使えるかどうかは、JIS&T社利用の口座なら(SBI証券以外ならたいていそのはず)0120-141-492に(10桁の加入者口座番号を調べた上で)電話して問い合わせれば教えてくれるそうです。

なお、しんたろうさん@shintaro_moneyによると、SBI証券は「残額一括受給」と呼んでいるそうです。

複雑すぎる出口戦略

受給時の税金のことを無視するなら話は別ですが、税率を抑えたいなら出口戦略は必須です。iDeCoには利益という概念がないため、受給時には受給額全体が税額計算の対象になります。iDeCoを年金で受け取る場合、老齢年金との合計が110万円+48万円(基礎控除)以下なら課税されませんが、そうでない場合は損した気分になるのではないでしょうか。一時金で受け取る場合は、税制上強力な退職所得控除が使えますが、僕が意地悪仕様と呼んでいる19年ルールを回避できないとガッカリします。

19年ルールを回避できるのとできないのでは雲泥の差です。

さらにその最終手段とも言うべき「繰上げ一時金」という選択肢もあるわけです。複雑過ぎますね。

もうiDeCoの制度はいじらないで、つみたてNISA制度の恒久化、非課税期間の永年化をしてくれた方がいいと思います。