退職金とiDeCoの一時金を同年に受け取るのでなければ、退職所得控除の最低額は80万円です。iDeCoは年金として設計されたため、制度が非常に複雑で使いこなすのが難しいです。拠出金が全額所得控除になることはメリットしかなく、iDeCoの利用にかかる手数料を相殺して余りあるわけですが、問題は受取時の税金です。ほとんどの人は一時金で受け取って退職所得控除を利用するのが有利になると思いますが、ここに大きな制約があります。

次のどちらかができれば退職所得控除をフルに利用できます。

- iDeCoを先に受け取って、5年以上空けてから退職金をもらう。

- 退職金をもらって、20年以上空けてから、iDeCoを受け取る。

そうでない場合は、退職金をもらう会社に勤務した期間と、iDeCoに拠出した期間が重複した期間について減額されてしまいます。

もしこの重複期間がiDeCoに拠出した期間に等しい場合、特定口座と比べてどうなのか試算しました。

更新情報

2022年5月からiDeCoの受給開始可能期間が5年間延長されることにより、意地悪仕様も14年から19年に延長さました。それに伴い記述内容を変更しています。

前提条件

2030年1月1日に22歳になったDさんは、松井証券のiDeCo口座でスリム先進国株式を毎月2万円買い始めました。その年の4月に大企業に就職しましたが、すでに勤務先の企業年金の状況によらずiDeCoの併用が認められていました。

また、すでにiDeCoは65歳の誕生日前まで拠出可能で、75歳の誕生日前までに受け取り方を決めればよいように制度改正されていました。

そして、目の上のたんこぶだった特別法人税は廃止されました。

Dさんは65歳になる前月までの43年間、iDeCo口座でスリム先進国株式を毎月2万円買い続けました。その後5年間ガチホしてから一時金で受け取りました。

また、会社で様々な運と仲間に恵まれたDさんは、65歳までほぼ43年間勤め上げてから退職しました。退職金は2,500万円でした。

意地悪仕様発動

Dさんの退職金2,500万円については、退職金所得控除2,410万円が使えますので、課税所得はわずか45万円です。税額は6.75万円でしかありません。

iDeCoを一時金で受け取ったのは70歳になる前月です。そこから19年以内に退職金を受け取っているため、意地悪仕様に引っかかってしまいます。その結果、iDeCoの拠出期間と勤務期間の重複している期間が除外対象になってしまいます。Dさんは退職金受取時に43年間分の退職所得控除を使い切っているため(端数の扱い上1年の誤差があるかも知れませんが)、ここではiDeCoで使える退職所得控除が最低の80万円だとします。(退職金とiDeCoの一時金を同年に受け取るのでなければ、退職所得控除の最低額は80万円です。元記事のコメント欄で読者の方に教えていただきました。)

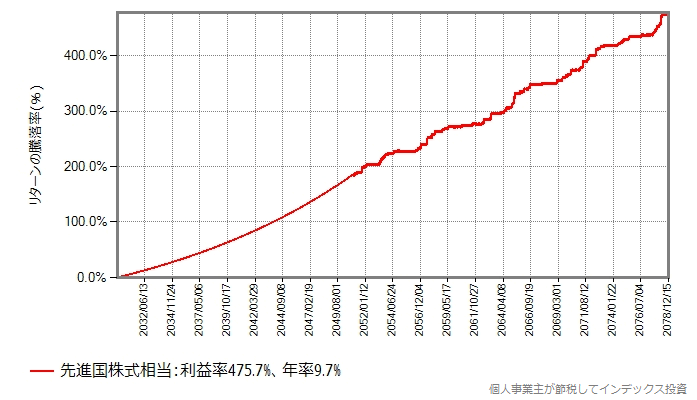

iDeCo口座のスリム先進国株式の評価額

次はこの試算に用いたスリム先進国株式の未来の基準価額データです。

途中までは期待リターン年利5%で数学的に計算した結果ですが、そのまま48年間続けると複利効果が効きすぎるので抑えました。単純な平均年利が9.7%ですが、複利を考慮すると年率3.6%でしかありませんので、夢物語ではありません。

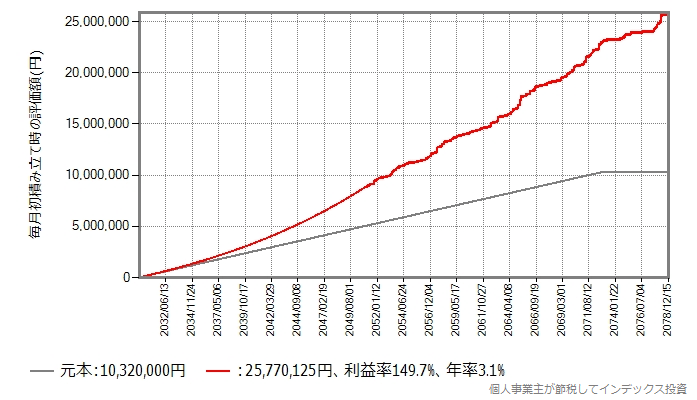

次はiDeCo口座におけるスリム先進国株式の評価額の推移です。

灰色のラインは元本で、最後の5年間は拠出していないのでフラットです。

一時金で受け取る直前の評価額は2,577万円でした。退職金と変わりませんね。

特定口座のスリム先進国株式の評価額

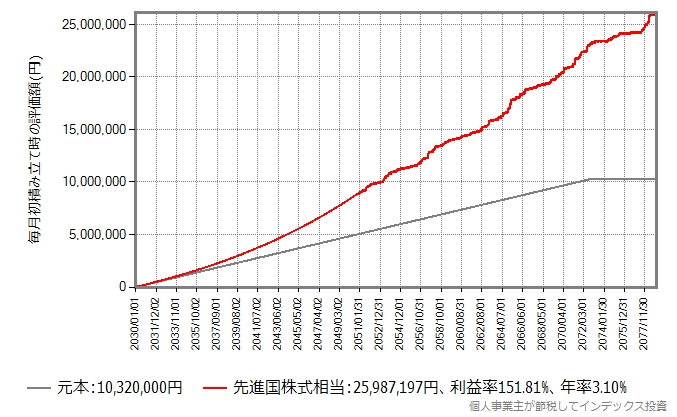

次はDさんが同じ期間、楽天証券の特定口座でスリム先進国株式を毎月2万円買い続けた場合です。

楽天証券固有のポイントなどは無視しています。評価額は2,598万円です。iDeCo口座より多いのは、拠出金から天引きされる手数料の差です。

特定口座ですから現行制度のままなら税率は20%です。2077年末でもそうだといいですね。(その頃僕は絶対に生きていませんが。)そのため税引き後の手取り額は2,284.8万円です。

iDeCoの一時金にかかる税金

資産額は2,577万円です。退職所得控除額が最低の80万円なので、次の式から課税所得は1,248.5万円にもなります。

課税所得=(資産額ー退職所得控除額)÷2

この課税所得に対して所得税が超過累進税率で、住民税が一律10%課税されます。次は超過累進税率表です。

引用:国税庁

税率33%なので所得税は258.4万円にもなります。住民税は124.9万円です。合計で383.3万円です。税引き後の手取り額は2,193.7万円です。

ここまでのまとめ

特定口座の場合、譲渡税20%は利益に対して適用されます。利益は1,566万円なので、税額は313.2万円です。

iDeCo口座の場合、資産全体が課税対象になります。退職所得控除を退職金で使い切っているため最低の80万円しか控除できず、資産全体の半分に近い1,248.5万円が課税所得になります。税額は383.3万円なので、利益に対する税率で見ると24.5%です。思ったより高くない?でも累進課税かつ資産全体が課税対象なので、iDeCoの保有資産が巨額になると相対的に不利になってしまいます。

上記赤字部分、話は単純ではありません。資産全体の金額(=評価額)が退職所得控除額以下なら無税で、それを超えると税率は上がります。が、比べる対象は特定口座の譲渡税率20.315%です。次の記事で検証しています。

評価額が大きくなると税率は上がりますが、利益率が高ければ特定口座より得です。

拠出時の所得控除

Dさんは43年間毎年24万円をiDeCoに拠出し続けました。その間の所得税率は一様ではありませんでしたが、控え目に見て所得税+住民税で25%としても、平均年間6万円、43年間で258万円も節税できました。iDeCoの利用に必要な手数料など気にならない額です。

この節税分を運用していたら・・・なんて言わないでそのまま加算すると実質的な税額は125.3万円まで減ります。利益に対する税率で見ると8.0%です。特定口座より有利じゃないですか。

退職所得控除を使い切っていない場合

もしDさんの退職金が1,220万円だったらどうなるでしょうか。退職所得控除額の計算式より、退職金1,220万円は勤続26年分の控除額に相当します。よって、重複している43年間から引かれるのは26年で済むため、iDeCoの受取時に17年分の退職所得控除680万円が使えます。

よって課税所得は948.5万円に減ります。所得税は159.4万円、住民税は94.9万円で、合計254.3万円です。税引き後の手取り額は2,322.7万円です。特定口座の税引き後の手取り額2,284.8万円を超えました。

結論:損とは言い切れない

退職所得控除はとんでもなく優遇された税制です。iDeCo視点では、拠出額に関わらず拠出期間20年以内は年40万円、21年以降は70万円の控除額が積み上げられます。そして、次の計算式にある通り、控除後さらに半額にされるというサービスぶりです。

課税所得=(資産額ー退職所得控除額)÷2

これは本来退職金に対するもので、退職金の性格を踏まえて意図的に優遇された制度としたはずです。で、それをiDeCoにも適用しました。意地悪仕様を回避して退職所得控除をフルに受けられる場合は、税制上とんでもなく有利になります。

問題は、意地悪仕様を回避するのが難しいことです。iDeCoを上手に使うには前もってライフプランを考えておく必要がありますが、自分が実際に退職するタイミングを思い通りにするのは無理があるからです。また、65歳で退職金を受け取ると、その後20年以上空けてからiDeCoを受け取るのは制度上できません。85歳になってしまうからです。

退職所得控除は強力すぎるので、フルに受けたいと思うのが人情です。でもこの記事で試算した通り、退職所得控除が最低の80万円しか受けられなくても、拠出時の節税効果を考慮すると、特定口座より損とは言い切れません。また、拠出時の節税効果は収入によって違うので誰もが納得する比較はできません。さらに、所得税が累進課税なので保有資産額が大きくなりすぎると不利なことにも注意が必要です。

そのため、ブログタイトルの「iDeCoで退職所得控除が使えないと特定口座より損ですか?」の答えは「人によるが、損とは言い切れない」とします。でも僕は、多くの人にとってiDeCoは特定口座より有利だと思いました。

なお、2077年の譲渡税がまだ20%だと想定するのは楽観的過ぎると思いますが、それを言い出すとiDeCoの税額計算方法だってどうなるかは分からないので、話題にしない方がいいでしょう。

この試算結果を踏まえて、数年後に社会人になる僕の子供には、毎月5,000円からでもいいから(余裕ができたら2万円まで増額して)43年間積み立て続けるよう説得することにします。もちろん、つみたてNISAの利用が最優先ですが、それができれば老後資金問題は無関係にできるはずです。