超ローコストファンドでは設定されないのが普通になった「解約時信託財産留保額」ですが、ちょっと古いファンドだと設定されていても驚きません。この解約時信託財産留保額は、運用会社などから次のように説明されていると思います。

- 解約時にかかる売却手数料を、投資信託を保有している人に負担させるのは不公平だから、解約する人に負担してもらう。

- 信託財産留保額は販売会社や運用会社に支払う手数ではなくて、純資産総額に取り込まれる。

5年ほど前はなるほどなと思っていましたが、今はそこまでウブじゃありません。実はちょっと奥深いものなんです。

売却時に天引きされます

解約時信託財産留保額0.1%が設定されている場合、100万円売却時にはその0.1%である1,000円が天引きされて、999,000円に減額されます。課税口座ならそれに譲渡税である20.315%が適用されます。

解約時信託財産留保額はあっても0.1から0.3%程度なので、率としては小さいですし、売却時にしか発生しないのでそれほど気にしなくていいものかも知れません。でも資産形成目的で投資信託を利用した場合、売却する金額の合計が1,000万円を超えることは普通にあり、その場合0.1%でも1万円を超える負担になるので、そう考えるとない方がいいですよね。

売るにも買うにも手数料はかかります

解約時には売却するから、売却手数料がかかるので、それは解約する人に負担してもらいましょうという理屈でしょうか。でも、投資対象の株などは買う時にも手数料はかかります。多くの場合、売買委託手数料として、いわゆる隠れコストに計上されます。それなのに、購入時手数料がかからない、ノーロードと呼ばれるインデックスファンドが良いとされ、それはつみたてNISAの適格条件のひとつでもあります。購入時手数料が無料なら、購入にかかる費用は既存の受益者が負担していることになりますが、それを歓迎しているわけですよね。

この時点で矛盾を感じます。購入時手数料は取るべきではなく、売却時手数料のような信託財産留保額はとるべきだと?(ここは意図的にひねっています。)

解約時信託財産留保額は手数料ではない

(間違った説明をしている記事もありますが)解約時信託財産留保額は手数料ではありません。解約時に天引きされますが、運用会社などが取り上げてしまうのではなくて、純資産に残されます。ある意味、売却時に発生するコストを解約する受益者から徴収して純資産に残すことで相殺するような感じです。

ところが現実の売買はそれほど単純ではありません。

受益者の注文通りには売買しません

ある日に締め切った注文が、購入50,000口、売却1,000口だったとします。するとファンドマネージャーは49,000口を購入すれば良く、売却1,000口分に対して支払う現金は、購入50,000口の代金の一部を充当すれば済みます。実際の売買数を減らすのもファンドマネージャーの仕事です。

そして、あなたが投資しているインデックスファンドに未来があるなら、売却口数よりも購入口数の方が多いので、解約者のための売却はしないで済ませられます。

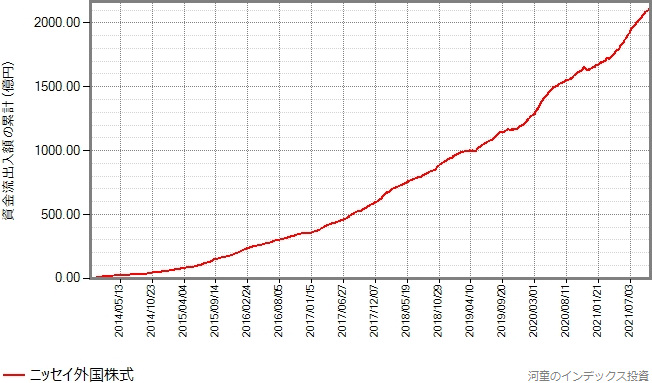

次はニッセイ外国株式の資金流出入額の累計の推移です。(ニッセイ外国株式は解約時信託財産留保額を設定していません。)

このスケールだとほとんど上昇を続けています。わずかに資金流出になった箇所が認められる程度です。つまり、ほとんどの営業日で売却口数よりも購入口数の方が多いので、解約者のための売却は発生していないと思われます。

よって、ニッセイ外国株式ではほとんどの場合において、解約者が資産保有者に迷惑をかけているとは思えません。そのような人気のあるファンドでは、最初に出てきた、運用会社の説明は100%真実というわけではありません。

資金流出が顕著な場合

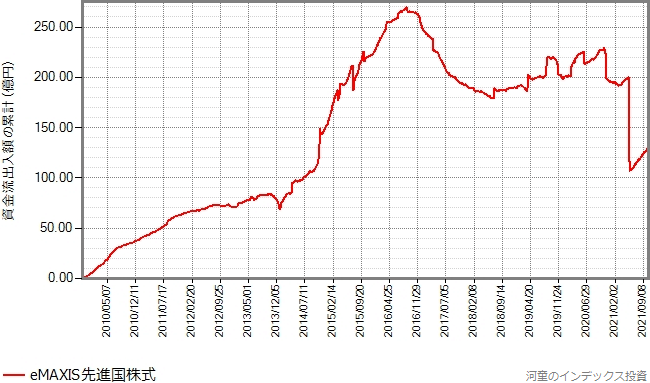

次はeMAXIS先進国株式の資金流出入額の累計の推移です。(eMAXIS先進国株式も解約時信託財産留保額を設定していません。)

2016年下旬以降資金流出傾向です。資金流入があっても長続きしません。他にもっとローコストな選択肢が増えたので、無理もないです。

資金流出は、買付額より売却額の方が大きいことを意味します。この場合、ファンドマネージャーはマザーファンドに対して売り注文を出します。売り注文によって、売買委託手数料と(この場合)有価証券取引税が発生します。どちらも少ない方が良い「コスト」です。そのコストは受益者全員が保有資産額に応じて負担します。そうです、売却にかかる手数料は受益者全員で負担するのです。でもそれは、誰が解約する時も同じなので、僕は公平だと思います。

受益者は普通、いつかは解約するものです。解約しないまま死去した場合、相続人がそのまま保有口数を相続人の口座で引き継ぐか、解約されるかのどちらかです。相続したとしてもいつかは解約するはずです。解約しない限り現金を手にできないからです。その時、早く解約した人同様、解約時の売却手数料は残った受益者全員が負担します。

受益者全員が支えている

インデックスファンドは受益者全員が支えるものだと思います。インデックスファンドにとって究極の愛である資金を投入することで純資産総額が増え、それがインデックスファンドの安定につながります。積み立て設定などによって総口数が右肩上がりで成長を続ければ、人気の獲得とともにより受益者を増やすことができます。純資産総額が増えると隠れコストの負担面にもメリットがあり、それは受益者全員の恩恵となります。

インデックスファンドによっては純資産総額がある額を超えるとその超えた分について信託報酬を引き下げるものもあり、それも受益者全員の恩恵となります。

僕は、購入時手数料がないインデックスファンドが好まれるのと同じ理由で、信託財産留保額がないインデックスファンドが好まれることがインセンティブになって、そのインデックスファンドの魅力を増やし、それは最終的には受益者全員のメリットになると考えます。

一方、理由はともかく資金流出傾向が続くようになってしまった、明るい未来のないインデックスファンドの場合は、ホールドを続けている人の方が割りを食うようで、確かに不公平感はあるでしょう。

購入時信託財産留保額もある

実際に設定されているインデックスファンドを知りませんが、購入時信託財産留保額というものもあります。購入時手数料は販売会社や運用会社の手数料ですが、購入時信託財産留保額は、解約時信託財産留保額の逆で、購入時手数料を購入する人に負担してもらうという考えのはずです。

解約時信託財産留保額を正当化するのに、購入時信託財産留保額はゼロでいいというのはおかしくないですか?と思ったりもしています。

解約時信託財産留保額があった方が良かったかも知れないケース

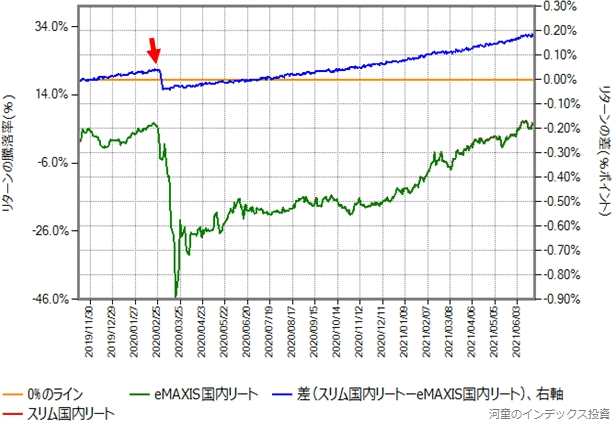

次はスリム国内リートの設定直後を避けた、2019年11月15日から2021年6月25日までの、eMAXIS国内リートとの比較です。

青のラインはリターン差で、スリム国内リートーeMAXIS国内リートです。赤の矢印の位置にある段差は、スリム国内リートの下方乖離です。

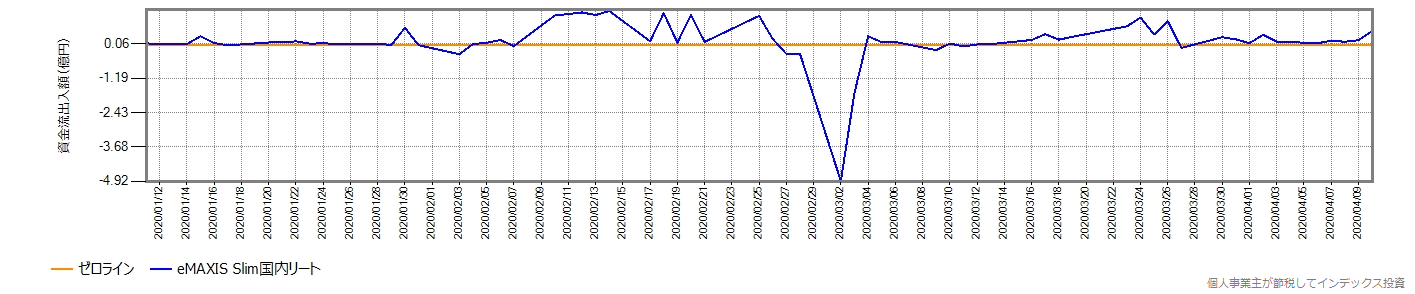

次は2020年年初から4月10日までの、営業日ごとの資金流出入額の推移です。

スリム国内リートの2月28日の純資産総額は13.7億円でした。その翌営業日に5億円近く売られたのが、下方乖離の原因です。三菱UFJ国際投信主催のブロガーミーティングで回答がありました。

次は青井ノボルさんのブログからの引用です。

Slim国内リートが3月上旬に下方乖離が発生した要因は

3月上旬に非常に大きな解約があった。(全体の4割程度の規模だった模様)

大量の解約があると、付随する売買コストが生じることで下方乖離の一因となっている。

騰落が激しいマーケットで、資金の出入りがあると、乖離する一因となる。

乖離をどう最小化するか、引き続き考えたい。

もしスリム国内リートに解約時信託財産留保額が設定されていた場合、この下方乖離は少なくて済んだかも知れません。

より多くの人が買いたいと思うインデックスファンドとは

たとえば、スリム先進国株式を一括で500万円購入してその後はホールドを続けるAさんと、毎営業日に1,000円ずつ積み立てを続けるBさんがいたとしましょう。どちらも購入時には余計な費用を請求されませんが、インデックスファンドまたは受益者全員から見るとAさんは上客、Bさんはめいわくな客になるでしょうか。そういう考え方があてはまるなら、購入時信託財産留保額があるといいですね。

でも購入時信託財産留保額があるインデックスファンド、人気出るでしょうか。人気が出て純資産総額が増えてこそ、受益者全員が恩恵を受けることができるのです。

だからそんなケチな話はしないで、誰でも自由にいつでも好きなだけ購入も解約もでき、それに余計な費用は請求されない魅力的なインデックスファンドであることの方が価値があると思うのはどうでしょうか。

結論:良し悪しの判断は難しい

解約時信託財産留保額の有無は目論見書などを見れば分かります。ある場合、解約に関しては公平かも知れませんが、最近は設定されている商品をあまり見なくなりました。でも全くないわけでもないです。

たとえばMAXIS米国株式には解約時信託財産留保額はありませんが、MAXIS全世界株式には0.1%が設定されています。MAXIS米国株式にはないのに、MAXIS全世界株式に設定したのには、三菱UFJ国際投信の深い読みがあるのかも知れません。

次は僕の考えです。

- 長期投資を志向する受益者が多い商品の場合、無い方がいいでしょう。特に人気が高ければ売却しても資金流出になりにくいです。

- 短期目線の受益者が多い、短期売買のおもちゃにされる傾向が強い商品の場合、あってもいいと思います。

- 保有期間が短ければあり、長ければなし、というのができればいいとも思います。