普段何気なく言及しているベンチマーク(指数)ですが、ベンチマークに連動するために大変な運用をしているのはマザーファンドです。そしてマザーファンドが1本あれば、ベビーファンドを量産するのは難しくありません。

その仕組みゆえ、同じベンチマークに連動する商品なのに信託報酬が異なるものがたくさん組成される(できる)のです。

つみたてNISAの指定インデックス

つみたてNISAの指定インデックス投資信託で適格申請するためには、ベンチマークにつみたてNISAが決めている「指定インデックス」しか採用できません。指定インデックス投資信託以外の、いわゆるアクティブファンド枠ならベンチマークに制約はないものの、設定から最低5年経過しないと申請できません。つみたてNISA適格商品かそうでないかは大きな違いなので、可能ならつみたてNISA適格としたいです。(5年も待ちたくないですからね。)

あまり話題にされませんが、この制約が運用会社の商品戦略に大きな影響を与えています。

ベンチマークの実際

先進国株式

日本を除く先進国株式を代表するベンチマークは、MSCIコクサイです。不思議なことに、日本で「先進国株式」と言うと日本を含まないんですよね。米国、カナダ、欧州など22ヵ国が投資対象です。

なお、ほとんど話題に出ませんが、SBI先進国株式のベンチマークはFTSEディベロップド・オールキャップ・インデックスです。MSCIコクサイと大きく違うのは、日本と韓国を含んでいることです。

新興国株式

新興国株式を代表するベンチマークは、MSCIエマージング・マーケットです。新興国株式インデックスの多くは、このベンチマークを採用しています。

他にマイナーなベンチマークを採用している商品もあります。

国内株式

国内株式を代表するベンチマークは、TOPIX(東証株価指数)と日経平均株価指数です。他のベンチマークと組み合わせて組成する場合は、通常TOPIXが使われます。たとえばバランスファンドの国内株式部分には、TOPIXが使われることが多いです。

全世界株式(除く日本)

全世界株式(除く日本)を代表するベンチマークは、MSCI ACWI ex Japan (MSCIオール・カントリー・ワールド・インデックス除く日本)です。このベンチマークは、MSCIコクサイとMSCIエマージング・マーケットを時価総額比で組み合わせたものです。

全世界株式(オール・カントリー)

日本を含む全世界株式が人気資産クラスに変わったのは、楽天全世界株式登場後です。オール・カントリーはその人気に押されて設定されました。オール・カントリーのベンチマークはMSCI ACWI(MSCIオール・カントリー・ワールド・インデックス)です。このベンチマークは、MSCIコクサイとMSCIエマージング・マーケットとMSCIジャパンを時価総額比で組み合わせたものです。TOPIXではないのです。

ベンチマークの名称から想像がつく通り、MSCI ACWIはMSCI社がライセンス料を徴収して提供しているベンチマーク(指数)ですから、東証が作成しているTOPIXが出てくるはずなどありません。

楽天全世界株式

楽天VTとも呼ばれます。ベンチマークは(VTが採用している)FTSEグローバル・オールキャップ・インデックスです。

マザーファンドとベビーファンド

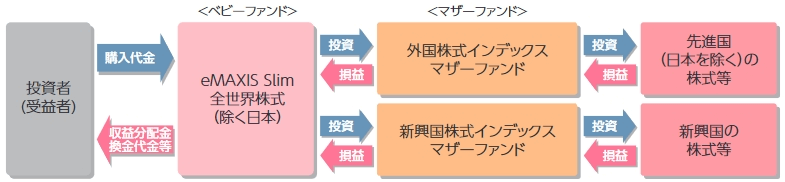

次はスリム全世界株式(除く日本)のファンドの仕組みです。ファミリーファンド形式で、スリム全世界株式(除く日本)のベビーファンドは、2つのマザーファンドを利用しています。

引用:目論見書

外国株式インデックスマザーファンドは、MSCIコクサイをベンチマークにしています。MSCI社が提供するベンチマークから乖離せず、かつ運用コストが小さくなるように工夫しながら、1,200を超える銘柄の株式を売買しています。

新興国株式インデックスマザーファンドは、MSCIエマージング・マーケットをベンチマークにしています。以下同文です。

ベビーファンドは、2つのマザーファンドに対して売買注文を出します。受益者の売買注文と、MSCI ACWI ex Japanのベンチマークが指示する先進国株式と新興国株式の比率に従って、マザーファンドを売買するのです。

三菱UFJ国際投信は、MSCI ACWI ex Japanに連動する商品を2つ運用しています。eMAXIS全世界株式とスリム全世界株式(除く日本)です。ファンドの仕組み(運用形態)は同じで、マザーファンドは共通、ベビーファンドは独立です。

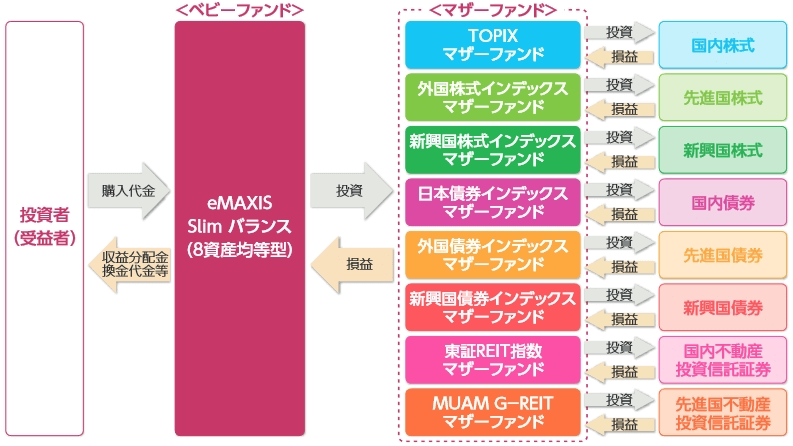

次はスリムバランス(8資産均等型)のファンドの仕組みです。

引用:目論見書

スリムバランス(8資産均等型)専用のベビーファンドがあり、8つのマザーファンドを売買しています。先進国株式と新興国株式部分のマザーファンドは、もちろん、スリム全世界株式(除く日本)のものと同じです。

で、これと同じ構成の商品があと2つあります。eMAXIバランス(8資産均等型)と、つみたて8資産均等バランスです。それら8資産均等型の3商品は、各ベビーファンドで独立した運用をしています。条件を満たすとリバランスを行いますが、それもベビーファンドごとに独立して行います。

マザーファンドさえあれば

あるベンチマークに連動するマザーファンドが1本あれば、そのベンチマークを採用している商品は比較的容易に組成できます。それゆえ、特にバランスファンドは、組み合わせる資産やその比率が異なる商品が粗製乱造されています。

ベビーファンドがやることは、乱暴な言い方をするとマザーファンドへの売買注文を出すだけです。マザーファンドを運用する大変さに比べれば、ベビーファンドなど屁でもないようです。

簡単ではない全世界株式の組成

楽天全世界株式は、日本を含む全世界の株式に時価総額比で投資するインデックスファンドを、絶対的な人気ジャンルに変えました。楽天全世界株式以前に登場した「全世界株式」はどれも人気商品にはなれませんでした。

ところが「日本を含む全世界の株式に時価総額比で投資するインデックスファンド」を、つみたてNISAの指定インデックス投資信託として組成するのは、簡単ではなかったのです。

対象のインデックスはたったの2つです。

- FTSEグローバル・オールキャップ・インデックス

- MSCIオール・カントリー・ワールド・インデックス

前者はVTが採用しているベンチマークで、VTに投資する形式の楽天全世界株式は、たった1本のETFを売買するだけでつみたてNISAの適格要件を満たせたわけです。でもスリムシリーズでその形式は取れません。(理由は控えます。)そのため、三菱UFJ国際投信が取りうる選択肢は、次の2つに絞られました。

- FTSE社からFTSEグローバル・オールキャップ・インデックスのライセンスを受けて、約9,000銘柄に及ぶ株式を売買するマザーファンドを新設する。

- MSCI社からMSCIジャパンのライセンスを受けて、約270銘柄の株式を売買するマザーファンドを新設する。

そして後者を選択したのでした。想像するに、費用対効果を考え、リスクが低い方を選択したのだと思います。

不発だった3地域均等型

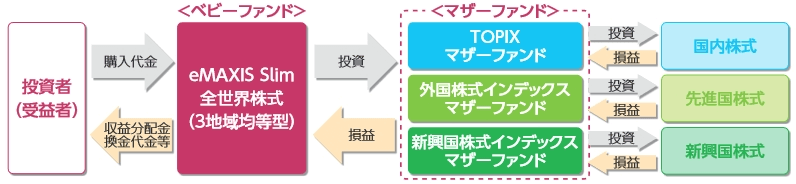

流れ的にこの話をしないわけには行きません。楽天全世界株式の登場後、手のひらを返すように、日本を含む全世界の株式に時価総額比で投資するインデックスファンドが欲しいという声が高まりました。でもその要望への最初の回答は、スリム全世界株式(3地域均等型)だったのです。そしてブロガーミーティングで「時価総額比の全世界株式の予定はない」と明言して、出席者の多くをがっかりさせました。

スリム全世界株式(3地域均等型)の組成はこうなっています。

国内株式部分はTOPIXマザーファンドです。もちろんTOPIXのマザーファンドは持っていましたから、3地域均等型の組成は楽勝でした。そして、つみたてNISAの指定インデックスで認められている、全世界株式のベンチマークではないものの、各ベンチマークを合成する比率が固定の場合は「合成ベンチマーク」として認められています。

8資産均等型が認められているのと同じ理由です。(この比率をファンドマネージャーの意思でいじる場合は、アクティブファンド枠でないとダメです。セゾングローバルバランスはそれに該当します。)

ど真ん中で勝負に出たオール・カントリー

オール・カントリーの設定に関して、三菱UFJ国際投信は勝負にこだわりました。3地域均等型の国内株式がTOPIXをベンチマークにしていた(よって既存のマザーファンドが利用できた)ように、その33.3%ずつの比率を時価総額比である82%、11%、7%に変更するだけでオール・カントリーを組成できたわけですが、三菱UFJ国際投信の代田取締役は「国内株式をTOPIXで代用するのは潔しとしない」と言われていました。

つみたてNISAの指定インデックス投資信託として適格申請するためには、前記比率を固定する必要があり、それだと「時価総額比で投資する」になりません。ですから、時価総額比で行くなら、TOPIXでの代用はできません。そして、求められている(人気が出ている)のは、時価総額比です。

MSCIオール・カントリー・ワールド・インデックスの国内株式部分はMSCIジャパンですが、三菱UFJ国際投信はそのマザーファンドを運用していなかったのでわざわざ新設しました。代田取締役は「ど真ん中で勝負したかった」と表現されていました。

国内株式をTOPIXで代用せず、MSCIジャパン指数に連動するマザーファンドを新設したことについては、投信ブロガーの間でも賛否両論ありました。否定的だった人が気にしたのは次の2点でした。

- マザーファンドの純資産総額が十分な額になるまでは安定した運用が期待できない。

- 明らかに、TOPIXで代用するより、コスト的に不利である。

そもそもTOPIXで代用すると時価総額比にできないので矛盾した指摘ですが、結果的に、この心配は杞憂で終わりました。

- オール・カントリーの運用は期待通りで、第一期決算期間から低コスト運用を実現できました。

- MSCIジャパンのマザーファンド(日本株式インデックスマザーファンド)の純資産総額は、100億円を軽く超えています。

なお、たわら全世界株式もMSCIジャパン指数に連動するマザーファンドを新設して組成されました。

本気を出さなかったニッセイ世界株式(GDP型バスケット)

実は、国内株式部分のベンチマークにTOPIXを採用しつつ、3地域の投資割合が固定比率ではないのに、つみたてNISAの指定インデックス投資信託で適格となっている商品があります。ニッセイ世界株式ファンド(GDP型バスケット)です。

これは僕の推測ですが、大きくは外していないと思っています。

前述の通り、全世界株式に時価総額比で投資するなら、選択肢は次の2つしかありません。(VTを買うだけのインデックスファンドを組成する場合を除きます。)

- FTSE社からFTSEグローバル・オールキャップ・インデックスのライセンスを受けて、約9,000銘柄に及ぶ株式を売買するマザーファンドを新設する。

- MSCI社からMSCIジャパンのライセンスを受けて、約270銘柄の株式を売買するマザーファンドを新設する。

MSCIオール・カントリー・ワールド・インデックスを採用するには、MSCIジャパン指数に連動するマザーファンドが必要です。三菱UFJ国際投信も、アセットマネジメントOneもわざわざ本気を出して新設しました。本気を出さずに国内株式をTOPIXで代用する、でも固定比率にしない苦肉の策が、GDP比率への連動でした。

つまり、GDP比を採用したのは、国内株式を(すでにマザーファンドがある)TOPIXで済ませたかった、それでもつみたてNISA適格にしたかったからだと思われます。

また、本気を出してMSCIオール・カントリー・ワールド・インデックスを採用して、オール・カントリーと直接戦うのは得策ではないという判断があったのかも知れません。

一物多価も簡単に

マザーファンドがあればそのベンチマークに連動する商品を組成するのは簡単です。たとえば三菱UFJ国際投信はS&P500種指数に連動する、S&P500インデックスマザーファンドを持っていますが、これを利用する公募投信を3本組成しています。

- スリム米国株式(S&P500)

- つみたて米国株式(S&P500)

- eMAXIS S&P500

違いは信託報酬だけです。ベビーファンドが独立しているので、ベビーファンドごとに異なる信託報酬が設定できます。ファンドマネージャーに近いところでの運用だけを見れば、3商品とも手間は変わりません。でも値段(信託報酬)が違うのは、顧客層と販売ルートが異なるからです。同じ缶コーヒーが、自販機とコンビニとイオンの冷蔵ケースと激安スーパーの棚とでは、異なる値段で販売されているのと同じです。

おまけ

オール・カントリー用にせっかくMSCIジャパンのマザーファンドを用意したのですから、有効活用するため、スリム国内株式(MSCIジャパン)のような商品を組成するのは、その気になれば楽勝です。MSCIジャパン指数はつみたてNISAの指定インデックスなので、適格申請も問題ありません。

でもきっと、そういう商品が組成される日は来ないと思います。MSCIジャパンには知名度がないため、人気が出るとは思えないからです。

楽しんで頂けましたでしょうか。