資産形成期に特定口座で複数のインデックスファンドを保有することは普通にあります。長らく先進国株式に投資していたけど、途中で新規投資はオルカンに切り替えた、先進国株式はもちろんガチホしている、というようなケースは珍しくないと思われます。

ではそのまま資産を取り崩す時代に変わった場合、取り崩しは先進国株式とオルカンのどちらから行うのが有利でしょうか。いやいやそんな条件が無数にありそうな話は一般化できんでしょ。そうですね。そこで条件を限定して話を一般化し、この疑問の背景にある「算数」について分かりやすく解説します。

ある夫婦の場合

ある夫婦は共にオルカン一本への投資が好みで、つみたてNISA口座に加えて特定口座でもコツコツ積立投資を継続していました。特定口座での積立期間と元本合計は同じではなく、その結果現在の評価額、含み益にも違いがあります。

この夫婦が年金で足らない生活費を、特定口座にあるオルカンを取り崩すことで工面する場合、どちらの口座から取り崩す方が(税金面で)有利なのか、取り崩しシミュレーションで比較します。

シミュレーション方法

次の条件で取り崩しをシミュレーションします。

- オルカンの期待リターンを年率5%とし、数学的に生成したデータを使います。

- 取り崩し開始時の夫の含み益は妻よりも大きいものとします。

- 取り崩し開始時以降は、夫も妻も追加投資は行いません。

- 利益に課税される税率は20.315%とします。

- どちらかの口座から取り崩しを開始し、全額解約後にもう片方の口座から取り崩しを行います。

- 取り崩しは一定金額の解約で行います。利益に課税されるので、手取り額は変動します。

- つみたてNISA口座のオルカンの存在は無視します。

それらしい条件

いかにもありそうな次の条件で比較します。

取り崩し開始時(2030年年初)の評価額と利益率はこうなっています。

- 夫:13,418,500円、168.4%

- 妻:6,290,904円、109.7%

夫婦の年金では毎月8万円程度不足するので、税金と余裕を見て毎月10万円解約します。

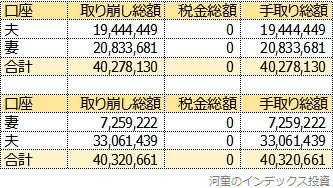

税金を無視した場合

実はこの話、税金を無視した結果から見た方が理解しやすいです。

次は税率をゼロとした場合のシミュレーション結果です。上が夫の口座から取り崩したもの、下が妻の口座から取り崩したものです。

取り崩し総額は、夫と妻で取り崩す順番で大きく変わりますが、合計はほぼ同じです。基準価額が期待リターン5%でリニアに増えるので、単純に評価額で見ると取り崩す順序は関係ありません。

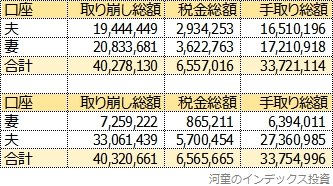

利益に課税される場合

次は利益に普通に課税される場合のシミュレーション結果です。取り崩しが終わるのは29年後です。

ほぼ同じですね。妻の口座から取り崩した方が、手取り総額が33,882円(0.10%)多いですが、総額と年数を考えると気にするほどではないかも知れません。

条件を変えても結果はほぼ同じ

条件をいろいろ変えて試しましたが、結果はほぼ同じです。

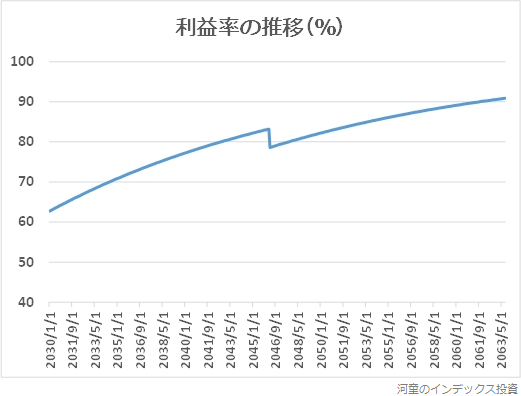

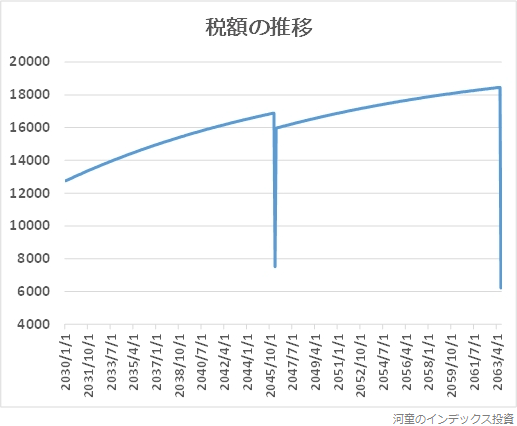

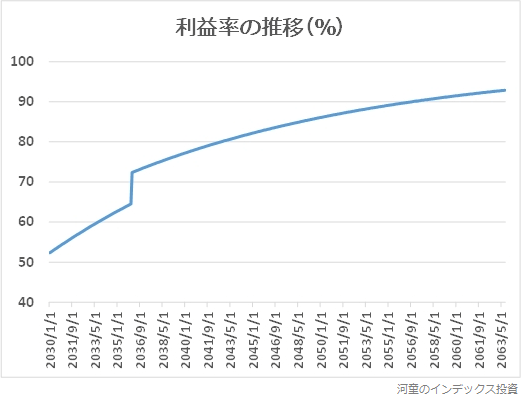

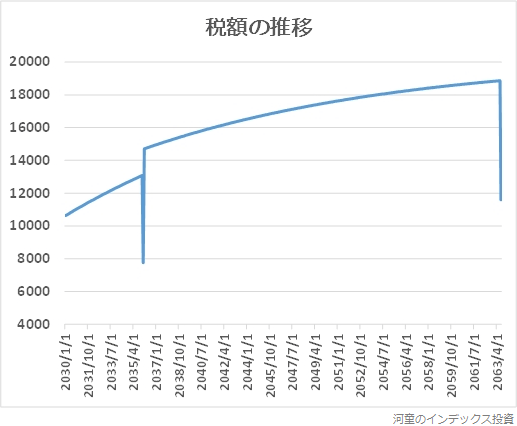

取り崩す順番を変えても結果が同じになる理由

次は夫の口座から取り崩した時の、利益率と税額の推移です。変化点で妻の口座に変更されています。

税額は、口座切り替え前の端数が少額になります。

毎月10万円を解約していますが、利益率の上昇に伴って税額も上昇します。

次は妻の口座から取り崩した時の、利益率と税額の推移です。

この比較では、

- 期待リターンは同じ。

- よって2つの口座の評価額の増え方は同じ。

- 取り崩し時の税額は利益に対して20.315%なのは不変。

なので、どちらの口座から取り崩しても手取り総額は変わらない、が結論です。

必要なだけ取り崩せば良いのでは

僕はいわゆる4%ルールなど、資産をできるだけ長持ちさせながら取り崩す方法には興味がありません。自分に向いていないからです。そしてリスク資産を取り崩す段階では、生活に必要な分だけ取り崩せば良いと思っています。

僕と妻はシン・NISA口座のスリム先進国株式と個人向け国債10年を適宜、必要な分だけ取り崩しながら生活することを想定しています。普遍的な正解はないので、各家庭にあった、心地よい方法を選択すればいいと思います。

ではどうしてこの記事を書いたのか?ツイッターで関連する話題を見て興味を惹かれたからですね。