本家VTを一般NISA口座で購入すると配当金に国内課税(譲渡税20.315%)は課税されません。(米国での10%課税は免れず、二重課税にならないので申告によって取り戻すこともできません。)が、一般NISA口座は年間120万円しか購入可能枠がないため、配当金を効果的に再投資するのは無理です。

たとえば、年初に110万円で本家VTを購入したとします。VTは3月、6月、9月、12月に配当金を出しますが、2017年の実績だと1株あたり0.25ドル、0.47ドル、0.35ドル、0.49ドルです。110万円あれば153株程度買えたはずなので、配当金は順に38.25ドル、71.91ドル、53.55ドル、74.97ドルとなります。その頃VTは一株65ドルから74ドル程度したので、配当金では買えても3株です。で、NISAの購入枠が残っていないとその3株も買えません。2年目以降はどうやっても買えないので配当金は非課税で手にできても再投資は(その枠へは)できません。

楽天全世界株式をNISA枠で買えば、そんな不自由はありません。2年目以降も配当金は全自動で再投資されます。

さて、もしもVTの配当金に譲渡税が課税されることなく再投資できたらどうなるでしょうか、というのがこの記事のテーマです。非課税口座の話ではありません。DRIPです。

サクソバンク証券のDRIP

DRIPは配当金を自動で再投資してくれるプログラムのことです。米国の証券口座では普通に利用できるそうですが、国内の証券口座だとサクソバンク証券が初だと思います。ただし、サクソバンク証券には課題があります。

- 現在特定口座がない。一般口座になるため確定申告が必須。(「譲渡損益」は必ず「申告分離課税」となります。「配当」は「申告分離課税」か「総合課税」を選択できます。)

- DRIPが端株数に対応していないため、配当金を受け取るたびにそれで購入できる株数分しか再投資できない。残りは譲渡税課税後に円転されて口座に入る。

特定口座(源泉徴収あり)がない時点でほとんどの人は利用をためらうと思います。(一般口座だと税制上不利だとしていたのは正しくないので削除しました。)でもサクソバンク証券も特定口座(源泉徴収あり)に対応してくる可能性は高いと思います。

次の課題はDRIPの仕様です。サクソバンクのDRIPは端株数(0.12株など一株未満の株数)に対応していないため、また、配当金を受け取る都度DRIPで再投資するかそうでないかが決まるため、配当金を受け取った時にその金額で買える株数しか再投資されず、残りは譲渡税の課税後に円で口座に入ります。「俺はVTを5,000万円分保有していて年に4回たっぷり配当金をもらえるから端数なんて気にしないね、子供にあげるお小遣いだぜ」なんて人なら関係ないとしても、多くの人にはこれはつらい仕様でしょう。夢のDRIPと言いたいところが、富裕層のためのDRIPという気がします。

もし端株数に対応してくれると、配当金は無駄なく再投資されるはずです。ちなみに、WealthNaviは当初配当金の再投資は端株取引の対象外でしたがその後サービスが改善され現在は数百円の配当金も無駄なく再投資されます。ただし、配当金には譲渡税が適用されるところがDRIPとは異なります。

なお、サクソバンク証券のDRIPでは購入時手数料はかからないそうです。

架空の証券会社のDRIP

ここからは仮の話です。架空の証券会社があり、次の仕様でDRIPに対応しました。

- 特定口座に対応。

- VT購入可能。

- 円をドルに替える手数料は4銭。

- 購入時手数料はSBI証券、楽天証券と同じで購入代金の0.45%で最低5ドル、最高20ドル。

- 配当金は国内課税なくDRIP用口座に蓄積。次回購入時に蓄積した配当金で購入できる株数だけ追加購入。残りはそのままDRIP口座でキープ。

DRIPの仕様が変なのはまだ僕のプログラムが理想的なDRIPに対応していないからです。でも配当金が国内課税されることなく再投資できた時の効果を実感することはできます。

比較方法

次の条件で比較します。

- 架空の証券会社の特定口座で購入します。

- 本家VTを毎月の予算13万円で購入できる上限の株数だけ購入します。13万円なら手数料負けしません。

- 円をドルに転換する為替手数料は4銭とします。ドル換算にはTTMを用います。

- 購入時手数料は購入代金の0.45%で最低5ドル、最高20ドルとします。この計算にもTTMを使います。

- 本家VTの取引価格(Close)はTTMを用いて円換算したデータを使用します。

- 通常、毎月の購入予算13万円ぴったりにはETFを買えないので、端数が出ますが翌月には回しません。

- 本家VTの保有株数に応じてもらえる配当金のデータはこちらから取得しました。本物です。

- 配当金には10%の米国課税だけが適用されます

- 配当金の再投資は毎月の積み立てのタイミングで配当金がVTを1株以上購入できる場合に行います。行えない場合は繰り越します。再投資の際に購入時手数料はかかりません。(架空の証券会社のDRIP仕様)

- 配当金を再投資しない場合と再投資した場合を比較します。

- 比較期間は2013年1月から2018年10月としました。

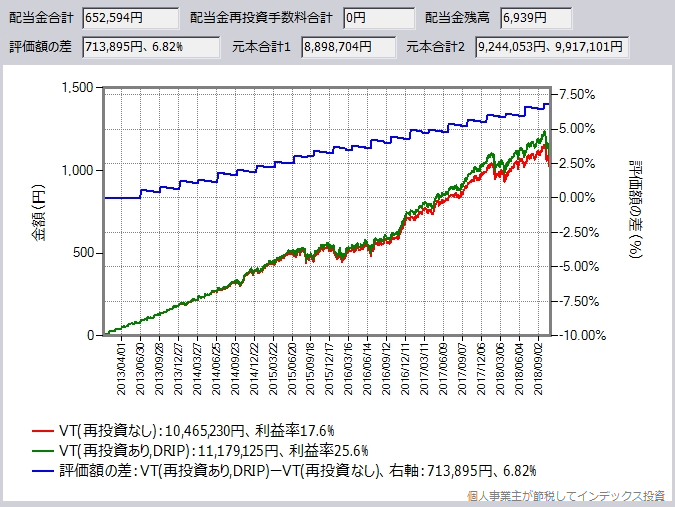

シミュレーション結果

赤のラインが再投資なし、緑のラインが再投資ありです。凡例の右にある利益率の分母は再投資した配当金を含みません。元本はどちらもドル転してVTを購入した総額です。

VTの評価額は配当金の再投資によって713,895円の差が生まれています。

また、再投資できなかった配当金の残高が6,939円分ドルであります。これはそのまま投資を続けていけば再投資されますが、出金する際には譲渡税がかかります。

配当金を再投資しない場合、配当金はドルのまま口座にあります。現在のドル円レートで652,594円になりますが、出金する際には譲渡税がかかり、円で手にするには為替手数料が必要です。(こちらは架空の証券会社では25銭です。)

評価額の差は713,895円ありますが、売却すると利益に20.315%課税されます。(いつかは売却しないといけません。)また売却時にも手数料がかかりますが、それは脇に置いときます。

手取り額の差は39,119円から191,107円へ

まとめるとこうなります。どちらの場合も売却時の課税後に手元に残る金額を求めます。

配当金に譲渡税が適用されずに再投資されるということは、追加投資の金額が2割も低くなるのを避けられるわけですから、その効果は絶大です。手取り額の差は配当金に譲渡税が適用された前回の39,119円から191,107円に増えました。

比較のために前回の記事のまとめを再掲載します。再投資なしの場合は(誤差を除けば)今回のものと同じです。

どちらもVTを売却する際の販売時手数料と為替手数料は、この表では考慮していません。

2つの差は191,107円、1.78%です。DRIPは自動なので苦労は増えません。

これを課税の繰り延べ効果と呼んでもいいですか?

架空の証券会社のDRIPはサクソバンクのDRIPよりは効率が良いですが、端株数に対応している米国のDRIPよりは悪いです。配当金で株価の整数倍の株数しか買えず、残りがドルのまま口座に残るためです。その残ったドルは利を産まないので、言わば機会損失になります。端株数に対応したDRIPだと無茶苦茶いいですね。でも普通のインデックスファンドは年中それを自慢することもなく淡々と実行してくれているんですけどね。

さて、このDRIPは配当金に譲渡税が適用されることなく再投資されますが、再投資分は元本を増やし、最終的には評価額ー元本(=含み益)に対して譲渡税が適用されます。非課税口座ではありませんからね。DRIPでない場合は配当金に譲渡税が適用されて約8割に減額された上に、再投資するとそれは元本に追加されて由来が分からなくなり(つまり、一度譲渡税を引かれた後だと認識されません)、最後にもう一度評価額ー元本に対して譲渡税が適用されます。

見方を変えれば、配当金を受け取ってDRIP以外で再投資するというのは、インデックスファンドを一部売却して譲渡税を支払い現金化した上で再度そのお金で同じインデックスファンドを買うようなものです。何がうれしくて納税するのでしょうね。

僕はこのDRIPの振る舞いにより得られるメリットは「課税の繰り延べ効果」だと思っています。ここまではいいですか?

この「課税の繰り延べ」は真逆の文脈で使われます。

- 課税を繰り延べしているだけで減税分は将来同額が課税対象になるから意味はない。

- 課税の繰り延べにより含み益を増やせる。

前者の例としては、経営セーフティ共済がその傾向が強いです。また、確定拠出年金(iDeCo)の拠出金は全額所得税控除の対象になりますが、受け取る時には含み益ではなくて全額が課税額の計算対象になることから、課税の繰り延べに過ぎないと良く言われます。(その表現がそのまま正しいわけではありません。)

DRIPは後者にあたり、僕はこの課税の繰り延べ効果は絶大だと思っています。そして、日本で普通に買えるインデックスファンドの多くは配当金(分配金)を出すことなく全自動でDRIPしてくれます。それにかかる費用はインデックスファンドのトータルコストに含まれています。