証券口座にある投資信託の評価額の計算は、実はとても単純な算数で行われています。にも関わらず、平均取得価額と元本にはこれまでの投資の結果が集約されています。

その単純だけど分かると楽しい(かも知れない)算数について解説します。

更新情報

現在の我が家の状況を追記しました。

証券口座にある各種数値の意味

次は楽天証券のNISA口座の表示内容です。NISA口座でスリム先進国株式を買い始めて3年目です。

数字がたくさん並んでいるので、損益しか見る気にならないかも知れませんが、読み方が分かってしまえば難しくありません。

この中で重要なのは保有数量(保有口数)と平均取得価額です。基準価額と評価額は日々変動しますが、保有口数と平均取得価額は売買しない限り変わりません。

- 評価損益(円)は、時価評価額ー取得総額(元本)です。

- 評価損益(%)は、含み益/取得総額(元本)です。

- 保有数量(保有口数)は、時価評価額/基準価額✕10,000です。

- 平均取得価額は、取得総額(元本)✕10,000/保有数量(保有口数)です。

平均取得価額は、基準価額が変動するファンドを購入してきた結果、平均するといくらで購入できたかを示しています。そして、評価損益(%)は、平均取得価額と現在の基準価額の比で決まります。

僕は2019年からNISA口座でスリム先進国株式を買っていて、現在3年目で投資総額(元本)は300万円です。2019年の120万円+2020年の120万円+2021年の10万円×6ヶ月の合計ですね。その結果、現在の平均取得価額は11,471円で、基準価額が17,459円なので、利益率はこうなります。

利益率(評価損益)=(17,459円ー11,471円)÷11,471円=52.2%

え、スリム先進国株式への投資3年目で利益率が52%もあるんですか?そうなった理由は複数あるのですが、はっきり言って出来すぎです。売却して現金を手にするまでは単なる口座上の数字でしかありません。売却する頃に暴落していないことを祈っています。

評価額は保有口数と現在の基準価額で決まります。

評価額=2,615,115口÷10,000×17,459円=4,565,729円

基準価額とは何か

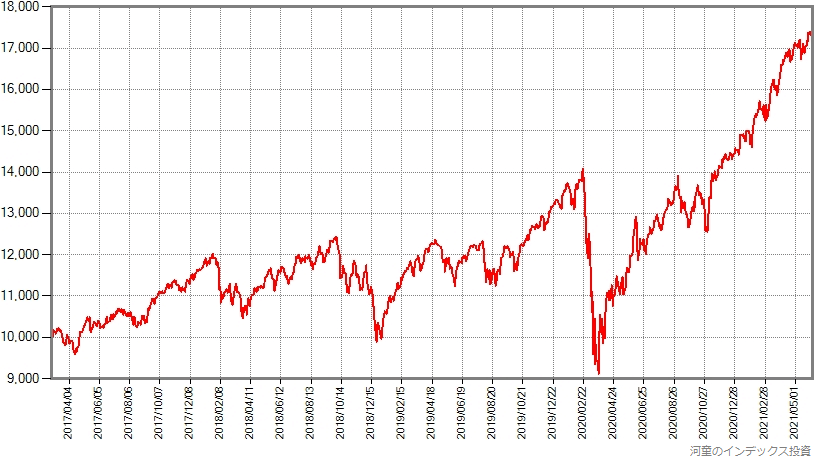

次はスリム先進国株式の設定来の基準価額の推移です。スリムシリーズ第一弾として、2017年2月27日に設定されました。設定時の基準価額は10,000円です。

投資信託の基準価額は、10,000円でスタートすることが多いですが、これは便宜上の金額であり、相対的なものでしかありません。たとえば、スリム先進国株式と同じ指数に連動する(マザーファンドが同じ)eMAXIS先進国株式は2009年10月28日に基準価額10,000円でスタートしましたが、2017年2月27日の基準価額は22,747円でした。それはeMAXIS先進国株式が設定されてからの7年4ヶ月で基準価額が2.27倍に上昇したということであって、基準価額10,000円のスリム先進国株式の方が安いという意味ではありません。(この話は別記事で取り上げます。)

基準価額は日々変動します。年に数回は株価調整と言って10%程度下落するのは普通にあります。そして10年に1回程度は下落率が30%を超えるような暴落を経験するものです。スリム先進国株式はコロナショックによる株価暴落時には9,110円まで下落しました。約3年かけて14,067円まで上昇したのに、わずかひと月で35%も下がってしまったのです。

保有口数とは何か

スリム先進国株式を含む多くの投資信託の基準価額は、10,000口あたりで設定されています。前記計算式に10,000が出てきたのはそのためです。これも便宜上のものなので、気にする必要はありません。

保有口数は、受益者権数とも呼ばれる、その投資信託の持ち株数のようなものです。良く投資信託の販促ツールとして引き合いに出される「ドルコスト平均法」では、基準価額が下がっている時にはより多くの口数を買えるので有利、みたいな表現がされます。単純な割り算にご利益があるかのような宣伝手法だと批判する人もいますが、保有口数は多い方がいいです。保有口数の多さが評価額の大きさに直結するからです。

また、元本(投資総額)が同じなら、保有口数の多い方が利益率が高くなります。これも単純な算数の結果です。では、元本が同じ場合に、どうすれば保有口数をより多くできるでしょうか。それは、安い時(基準価額が下がっている時)に資金投入することです。

でもそれは実際には難しく、買いそびれの原因になることが多いので、結局のところ批判もされるけど「ドルコスト平均法」という「普通の積立投資」が現実的です。

評価額と利益率

評価額は保有口数と現在の基準価額で決まります。評価額と元本の差が含み益で、含み益と元本の比率が税引前利益率です。非課税口座でなければ、売却時の利益に対して譲渡税20.315%が課せられます。

ブログやSNSなどで他人の運用成績を目にする時、利益率(リターン)を自分のものと比べてしまうかも知れません。気持ちは良く分かりますが、条件が同じではないので比べない方がいいです。

(他人に自慢したくて)利益率を高めたいなら、今すぐ100円投資してその後一切追加投資することなく放置しておくことです。数年後には、おそらく積立投資より圧倒的に高い利益率を達成できます。でもそれって高い利益率を自慢できることを除くと意味もメリットもありません。

インデックス投資の目的が資産形成であるなら、リスク許容度内でより多くの資金を投入して保有口数を増やすことが必要です。重要なのは利益率ではなくて、最終的に現金で手にする金額(売却前の評価額)です。

平均取得価額を下げるのは難しい

積立投資をしている場合、平均取得価額は相場を気にせずに毎月コツコツ投資を続けてきた成果(結果)であり、それを高いとか安いとか考えるのは不適切です。でも、できれば平均取得価額は下げたいと思う気持ちは良く分かります。将来の評価額に直結しますからね。

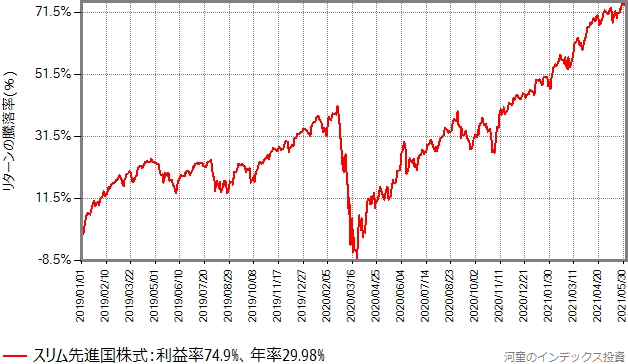

次は2019年年初からの、スリム先進国株式のリターン(基準価額の騰落率)の推移です。

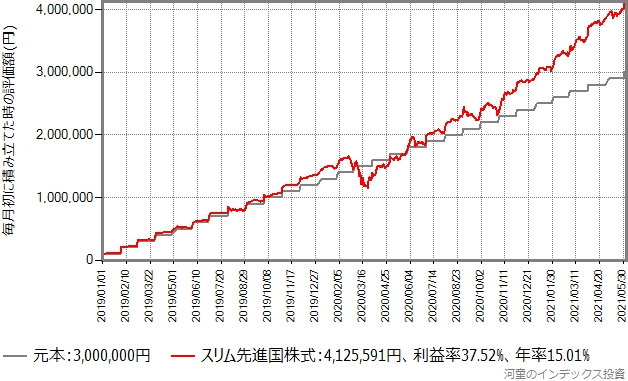

僕はNISA口座で毎月初に10万円、年間120万円(非課税枠満額)投資しています。次はその積み立てシミュレーションです。右端は6月4日です。コロナショック後の伸びが顕著です。

元本は300万円で、証券口座のものと同じです。でも利益率は37.5%で、証券口座のもの(52.2%)より低いです。

基準価額の騰落率の推移グラフに、平均取得価額を引きました。青が積立シミュレーションのもの、緑が証券口座のものです。

普通の積立投資だと平均取得価額は青のラインの水準ですが、僕はそれより明らかに安い緑のラインの水準で買っていたのです。なんですと、話が違うじゃないですか。

積立投資+暴落時に追加投資

僕は積立投資に加えて、基準価額が一定水準以上安くなった株価調整時や暴落時に追加投資をするのが好きです。NISA口座の場合は、毎月初に10万円積立投資をするのが基本ですが、条件を満たした時は前倒しで資金投入しています。

- 2019年は、2018年末のブラック・クリスマスで基準価額が大きく下落し、そこから回復しているところでした。そこで1月10日までに非課税枠満額の120万円を投入し終えました。

- 2020年は、1月、2月と10万円ずつ積み立て後に、コロナショックによる株価暴落が2月21日に始まりました。3月3日には追加投資のルールが発動し、3月19日には120万円を投入し終えました。

- 2021年は、追加投資のルールが発動していないため、6ヶ月間の普通の積立投資です。

このように、実際に安くなっている時に前倒しで資金投入した結果、普通の積立投資を継続した場合よりも平均取得価額を下げることができたのです。幸運でしたね。次の記事で詳しく振り返っています。

一括投資を好む人の場合は、年初(またはその年度の非課税枠が利用可能になった前年の12月下旬)に120万円を投入するかも知れません。これは好みの問題です。

なお、この資金投入の様子は、楽天証券だと「あしあと」で確認できます。

大事なのは平均取得価額じゃない

利益率を上げるためには平均取得価額を上げない方が良いのですが、それだと含み益の時に買えなくなってしまいます。だって含み益の時に買うと平均取得価額が上がるからです。そして、含み損の時は少ないので、結果、元本を増やすことが難しくなります。それでは本末転倒です。

資産形成の成果は元本を含めた(課税口座なら税引き後)評価額で見るべきです。利益率は高い方がいいですが、それは評価額に含まれると言っていいと思います。

たとえば、次のふたり(投資可能金額は同じとします)ではどちらが「賢明な投資家」でしょうか。

- 利益率120%で元本の2.2倍にできたけど、評価額は500万円のAさん。

- 利益率60%で元本の1.6倍にしかできなかったけど、評価額は2,000万円のBさん。

評価額を増やすには、元本を増やす必要があります。つまり、たくさん買うのです。積立投資を継続し、チャンスだと思った時には追加投資するのもいいでしょう。その際、含み益があるから追加投資は不利だと考えるのではなく、基準価額が下がっていて普段より安く買えるから追加投資する、と考えるべきです。平均取得価額を気にしない方が良いのです。

基準価額下落時の追加投資を好まない方は、自身のリスク許容度内での積立投資を、相場に関わらず淡々と継続するのが良いです。バブル相場で基準価額が高いと感じても、積立投資をやめないことです。

現在の我が家の状況

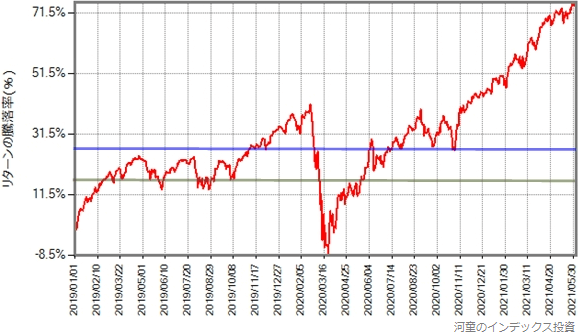

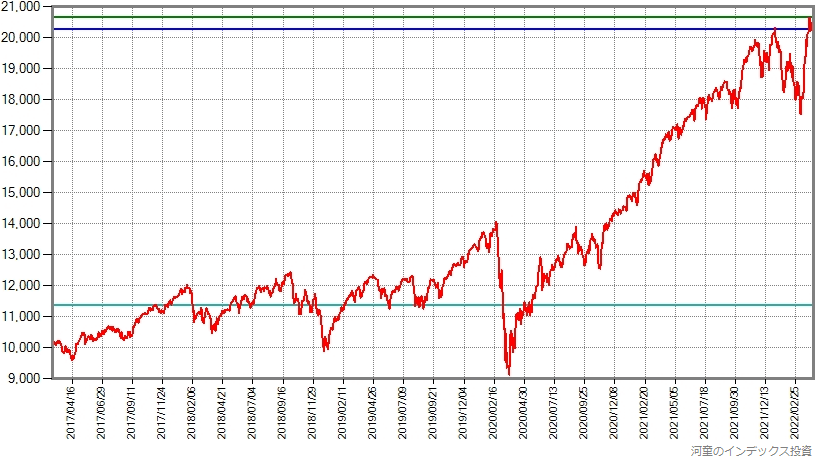

次はスリム先進国株式の設定来の基準価額の推移と、我が家の平均取得価額(水色のライン)です。緑は最高値、青は現在価額です。

現在価額と平均取得価額の差が含み益で80%近くあります。そして現在の積立投資額は元本に対して十分小さいため、現在の基準価額は高いのですが平均取得価額はあまり上がりません。

まとめ

証券口座に出てくる数字は単純な算数の結果です。仕組みが理解できれば、いくつかの数字が連動していることが分かります。気にしなくても運用成績に影響しませんが、知っていても悪くはないですね。

おすすめの関連記事