インデックスファンドの多くはベンチマークに忠実な運用ができており、ベンチマークが同じ商品のリターン比較結果は運用コスト差を示すきれいな直線になります。が、そうはならない、残念な結果となる商品もたくさんあります。

また、様々な要因でベンチマークから乖離してしまうこともあります。乖離はどんな商品でも起こり得ますが、起きない方が好ましいです。

更新情報

SBI・V・全世界株式の設定について追記しました。

ベンチマーク(指数)とは

投資信託は、つみたてNISA認定商品だと2種類に分かれます。指定インデックス投資信託とそれ以外です。それ以外はアクティブファンド枠と呼ばれることもありますが、インデックスファンドであっても連動する指数がつみたてNISAの指定インデックスではないため、やむなく「それ以外」で適格認定を受けているものがあります。eMAXIS NYダウです。

インデックスファンドの「インデックス」はベンチマーク(指数とも言います)を指しています。インデックスファンドは対象の指数に連動することを目指すものであり、できるだけ指数に忠実な運用が行われることが期待値です。指数よりも高いパフォーマンスを目指すとなると、それはアクティブファンドです。インデックスファンドの基準価額の推移は、指数の推移から運用コストを引いたものに限りなく近いのが理想です。

ただし、運用の現場では運用コストとのトレードオフにより、ベンチマークから乖離させずに運用コストを抑える努力が続けられています。

指数は配当込みが主流

この話はマニアックなので、そういうのはいいやって方はここまで飛ばしてください。

たとえば先進国株式の指数として人気が高い、MSCIコクサイ指数には配当金の扱いが異なる3種類がありますが、現在は日本のインデックスファンドの運用実態にあった、配当込みを使うのが主流です。配当金は投資対象資産(この場合は株式)の保有で得られますが、これをファンド内で再投資した場合の値動きを示す指数を採用しているのです。

この指数の配当金の扱いについては「歴史」があります。古くから配当込みの指数に連動していると明言していたものもありましたが、eMAXISシリーズは長らく配当を除く指数に連動すると(目論見書では)していました。でも実際には配当込みの指数に連動していたのです。なんかスッキリしませんね。

eMAXISシリーズ(スリムを含みます)は、スリム米国株式(S&P500)の設定後に(これは最初から配当込み指数に連動するとしていたはず)、ついに、配当込み指数に連動すると目論見書でうたうようになりました。

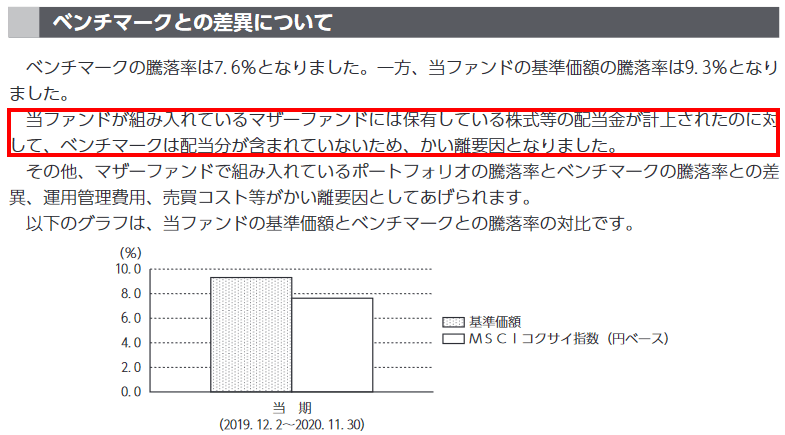

が、いまだに運用実態と合っていない、配当を除く指数に連動するとしている商品もあります。たとえばiFree外国株式です。

次はiFree外国株式の運用報告書からの引用です。

引用:運用報告書

ベンチマークに忠実な運用を目指す上でも、指数は配当込みとするのが適切ですが、これを気にするのは一部のマニアだけですね。

ベンチマークとの比較

このブログでは頻繁にリターン比較グラフが登場します。リターン比較結果を見て、運用がどうのこうのという評価をしていますが、多くの場合、ベンチマークと比較していません。その理由は、比較に使えるベンチマークがほとんど手に入らないからです。

MSCIコクサイ指数は、MSCI社が作成していてダウンロードできます。が、配当金課税の扱いの違いによるものだと思っているのですが、ダウンロードした指数は、リターン比較には使えないのです。そのため、ニッセイ外国株式やスリム先進国株式の基準価額の値動きを比較し、多数決によって「乖離を起こしたはず」などの裁定を下しているわけです。ある意味、乱暴な話です。

また、VTやVTIの指数はその入手方法を知らないので(一般人が入手できるかどうかも知りません)、それらETFの取引価格を比較対象にしています。

ベンチマークに忠実な運用とは

ベンチマークに忠実な運用ができている商品AとBがある場合、それらのリターン比較結果が示すのは、運用コスト差です。そして基準価額には運用の上手い下手も含めたあらゆるコストが反映されるため、受益者が運用コストだと思わない要因による変動も表れます。

都合のいいケース

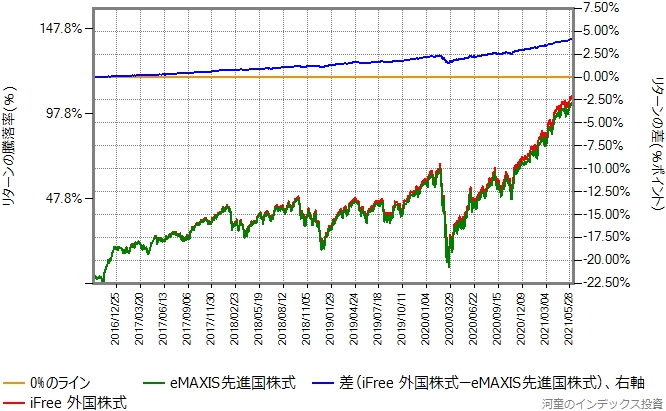

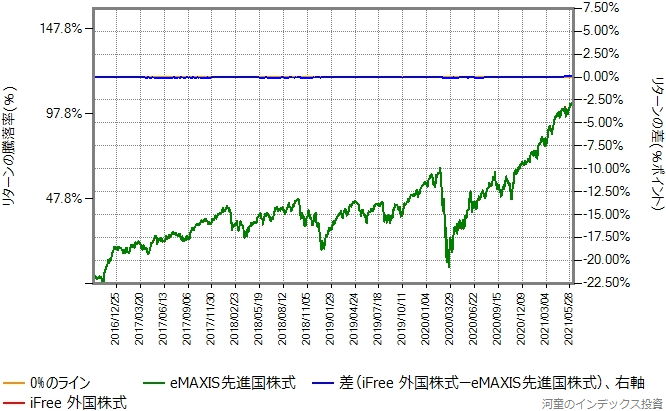

次はiFree外国株式とeMAXIS先進国株式のリターン比較です。2商品の運用がベンチマークに忠実らしいため、リターン差を示すラインの形状がきれいな、比較記事にとって都合の良いケースの典型的な例になります。

青のラインはリターン差で、iFree外国株式ーeMAXIS先進国株式です。iFree外国株式の方がローコストなので、青のラインは複利効果で弓なりに曲がった、きれいな直線です。なお、コロナショックによる株価暴落時に凹んでいるのは正常です。

次はiFree外国株式の運用コストを年率0.42%増量したものとの比較です。

青のラインは真っ平らになりました。断言しますが、こんなことはまぐれではできません。こういうきれいな(都合のいい)結果が得られる場合、その運用はベンチマークに忠実であるに違いないと考えています。

都合の悪いケース1

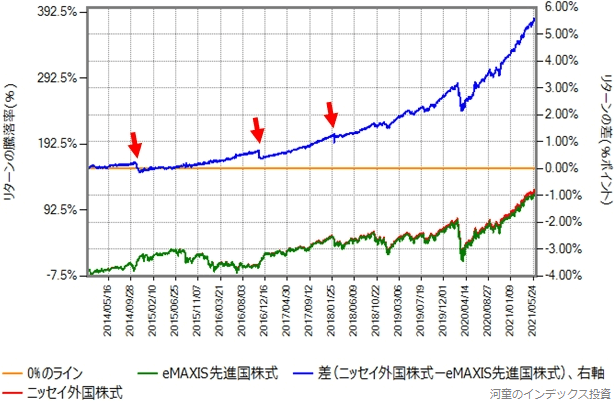

ニッセイ外国株式は過去に2度大きめの下方乖離を起こしたことで知られています。次はeMAXIS先進国株式とのリターン比較です。

赤の矢印の位置で段差ができているのが、下方乖離です。トゲができているのは乖離して元に戻ったものです。どれも、他のMSCIコクサイ連動商品との比較による「多数決」により、ニッセイ外国株式の問題と判断しています。

ベンチマークに忠実な運用を長期間継続するのは簡単なことではないようで、程度の小さな乖離ならどんな商品でも起こり得ると思われます。実際、eMAXIS先進国株式も起こしています。

都合の悪いケース2

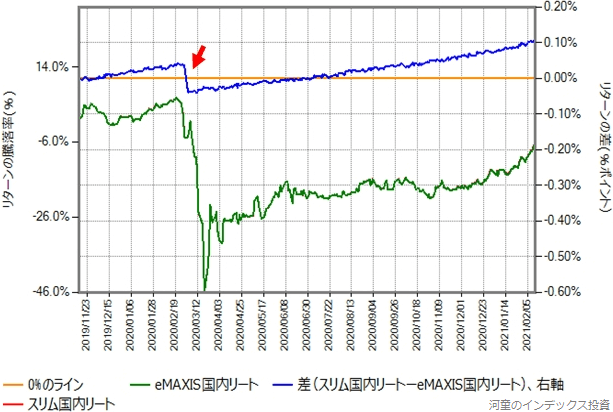

スリム国内リートは大きめの下方乖離を起こしました。次はスリム国内リートの設定直後を避けた、2019年11月15日から2021年2月12日までの、eMAXIS国内リートとの比較です。

この2商品はマザーファンドが同じなので、リターン差を示す青のラインはきれいな右肩上がりの直線になるのが期待値です。でも赤の矢印のところで段差ができています。下方乖離です。

詳しくはスリム国内リートの評価記事で解説していますが、この下方乖離は基準価額の急落で全資産の4割に相当する売却(典型的狼狽売り)が一気に発生したことに起因しています。

ニッセイ外国株式の場合もですが、下方乖離で失ったリターンが回復することは、基本、ありません。回復するということは、再度ベンチマークに忠実でない運用によって、一度失われたリターンを取り返さねばならないからです。

上方乖離することもある

下方乖離するとリターンを失いますが、上方乖離の場合はリターンが増えます。リターンが増えるなら歓迎だよ、にはなりません。どちらの方向の乖離であれ、ベンチマークに忠実な運用ができなかった結果ですから、上方乖離するなら下方乖離だっていつするか分かりません。インデックスファンドは、ベンチマークに忠実な運用ができることがキモであり生命線なのです。

先物比率に注意

株式インデックスでベンチマークに忠実な運用をするには、先物の利用が不可欠だと言われています。が、先物の比率が高くなるとベンチマークに忠実な運用ができなくなります。

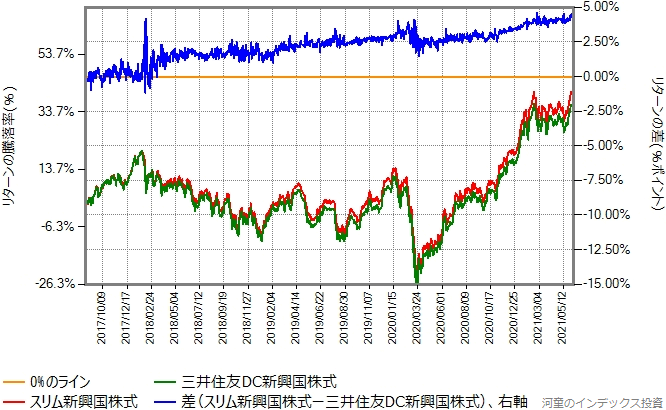

次はスリム新興国株式と、先物比率が高いことで知られている三井住友DC新興国株式との比較です。

青のラインの暴れが激しいです。平均で考えればベンチマークに近付きますが、この日々の変動の大きさはひどいです。

三井住友DC新興国株式は先物比率が高くて現物株運用と言えません。

ベンチマークに忠実な運用を目指すなら、現物株運用が好ましいです。先物比率が10%を超える場合は他の選択肢を考えた方がいいですね。

投資対象銘柄数が少ないものがある

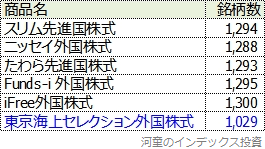

東京海上セレクション外国株式はMSCIコクサイをベンチマークにしていますが、ベンチマークに忠実な運用とは言えないようです。

MSCIコクサイを指数にしている主な商品を見ると、投資対象銘柄数は約1,300です。が、東京海上セレクション外国株式は1,029と明らかに少ないです。

投資対象銘柄数は指数が同じでも、運用会社、マザーファンドによって微妙に違うのは普通だと思われます。が、東京海上セレクション外国株式の少なさは飛び抜けており、おそらくこれが「ベンチマークとの連動性が他社より劣っている」原因でしょう。

ニッセイ国内債券もベンチマークへの連動性が低いです。投資対象銘柄数が極端に少ないのですが、目論見書には意図的にそうしており、また、ベンチマークとの連動性が劣ることもあると示唆しています。そのことを分かって投資するならいいと思いますが、中身の確認も必要な良い例だと言えるでしょう。

ETFを運用している商品

現物株ではなくて、ETFを売買することでベンチマークに連動させる商品も数多く存在します。

ベンチマークに連動しているETFを利用する商品

楽天全世界株式はVTを、楽天全米株式はVTIを運用しています。ETFを売買し、ETFの保有で得られる配当金をファンド内で再投資しています。そして、VTやVTIのベンチマークへの連動は、バンガード社に任せています。そうする以外にないのです。ですから、楽天全世界株式や楽天全米株式の運用報告書を見て、ベンチマークとの乖離がいくらだと書いてあっても、楽天投信投資顧問の運用がダメということではありません。

たとえば楽天全世界株式がVTを買い付けた時点で、複数の要因によってベンチマークとの差が生まれます。この差は、楽天投信投資顧問にはどうにもできません。その後、楽天全世界株式のファンド内でさらにベンチマークとの差が生まれます。少なくとも運用コストだけの差が生じます。

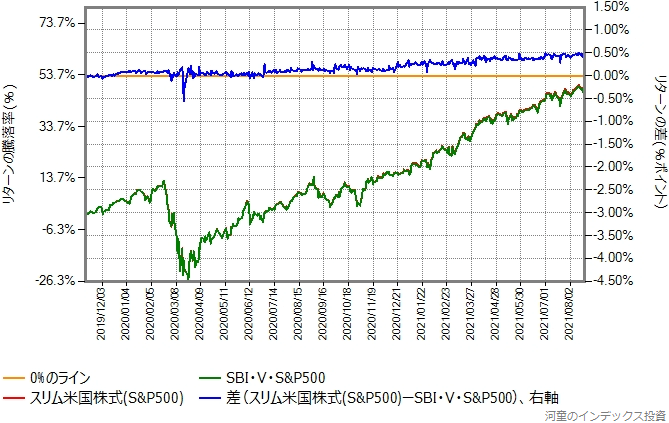

SBI・V・S&P500はVOOを買うだけのインデックスファンドです。次はベンチマークが同じスリム米国株式(S&P500)との比較です。スリム米国株式(S&P500)が税抜き信託報酬を0.088%に引き下げた2019年11月12日から2021年8月20日までです。

青のラインはスリム米国株式(S&P500)ーSBI・V・S&P500です。細かく暴れています。

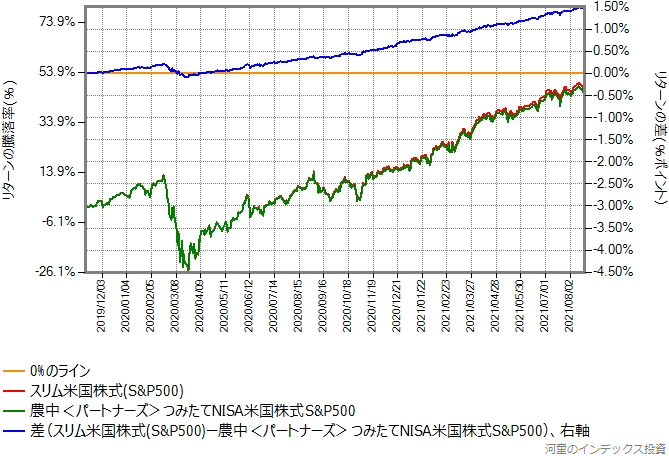

次はスリム米国株式(S&P500)と同じ現物株運用である、農中<パートナーズ>つみたてNISA米国株式S&P500との比較です。グラフのスケールは同じです。

農中<パートナーズ>つみたてNISA米国株式S&P500は高コストなので、青のラインの傾きが大きいですが、細かい暴れは見られません。

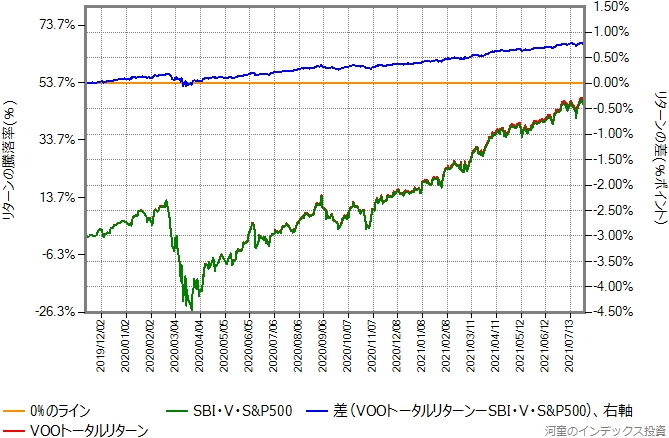

次はVOOトータルリターンとSBI・V・S&P500の比較です。円換算の都合で2021年7月30日までです。縦軸のスケールは同じです。

SBI・V・S&P500はVOOを買うだけのインデックスファンドで、SBI・V・S&P500固有の運用コストがかかります。青のラインの傾きはその運用コストの大きさを示しています。でも、青のラインには細かい暴れはありません。

別記事での比較結果からも、SBIアセットマネジメントがVOOを購入した時点で(バンガード社の運用、取引価格の変動などにより)ベンチマークからわずかながらズレが生じていると考えるのが妥当です。SBI・V・S&P500はそれをさらに悪化させる運用ではないので、青のラインは暴れていないのです。が、ベンチマークからの乖離で考えると、VOOを購入した時点ですでに発生している、SBIアセットマネジメントではどうにもできないものと、SBI・V・S&P500固有の運用コストの合算を見ることになります。

現物株運用とETF運用を比較すると、ベンチマークに忠実な運用の期待値が高いのは現物株運用です。ETF運用は、取引価格の変動の影響の大きさだけをとっても、現物株運用より不利です。でもこのこと自体は許容できると考えています。その証拠に、僕は楽天全世界株式や楽天全米株式やSBI・V・S&P500の評価記事で、(ETF運用だから)ベンチマークに忠実な運用ができないと批判したことは一度もありません。

楽天全世界株式や楽天全米株式の受益者は、VTやVTIをインデックスファンドとして買える、低コストで円で運用してくれることにメリットを感じており、VTやVTIとそれらのベンチマークとの差など気にしていないのではないでしょうか。

ベンチマークに連動していないETFを利用する商品

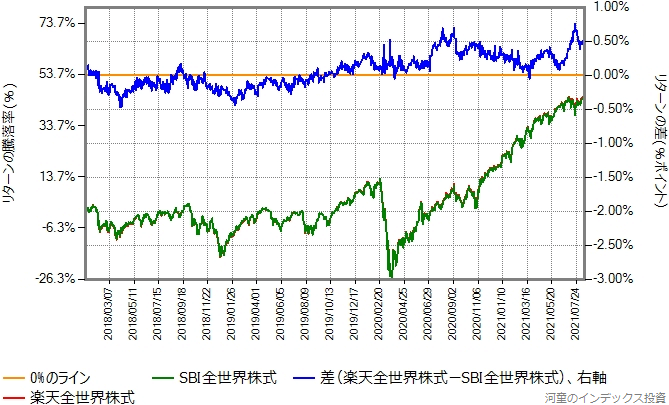

SBI全世界株式の目論見書には、ベンチマークは楽天全世界株式と同じ、FTSEグローバル・オールキャップ・インデックスだとあります。ところがSBI全世界株式が売買している3本のETFは、そのベンチマークとは無関係なものです。

その結果は、ごまかしの効かない基準価額データに表れます。次はSBI全世界株式の設定直後を避けた、2018年1月4日から2021年8月13日までの、楽天全世界株式との比較です。

青のラインは楽天全世界株式ーSBI全世界株式です。ベンチマークが同じ商品のリターン比較とは思えません。その組成内容ではそもそもベンチマークに忠実な運用は無理です。

SBI・VシリーズにVTを買うだけのインデックスファンドを追加して、SBI全世界株式は廃止・統合するのがいいと思いますね。運用するETFを途中で変更するのは普通にあることだし、SBI全世界株式を改名してSBI・V・全世界株式にするのなら、現在つみたてNISA口座でSBI全世界株式を買っている人にも(致命的な影響はないので)許してもらえるでしょう。

と期待していたのですが、残念ながらSBI全世界株式を残したままでSBI・V・全世界株式を新規設定するようです。期待通りVT(本物)を買うだけのインデックスファンドです。同じ運用会社から、連動するベンチマークがFTSEグローバル・オールキャップ・インデックスだけど中身が全く異なる商品が(片方はまがい物、片方は本物)販売される不思議な業界です。

インデックスファンドは中身と運用も大切

インデックスファンドはベンチマークに忠実な運用ができてこそ価値があります。さらに低コストな運用が求められます。ベンチマークとの完全一致を目指すと運用コスト(隠れコスト)が高くなるため、各運用会社は様々な工夫によって、ベンチマークとの乖離を抑えつつ、運用コストが少なくなる努力を続けているそうです。そういう苦労話の一端を、三菱UFJ国際投信主催のブロガーミーティングやeMAXISファンミーティングで聞くことができました。

お目当ての資産クラスに投資するインデックスファンドで、真っ先に目が行くのは信託報酬でしょう。が、実際の運用コスト(信託報酬+隠れコスト)と運用の実態も大切です。

おすすめの関連記事