2024年に開始する新NISA制度(この記事ではシン・NISAと呼びます)の最大の特徴は、制度の恒久化と非課税期間の無期限化です。これにより、特に若い人が長い年数をかけて資産形成する上で非常に強力な制度(ツール)になりました。

このシン・NISA、たとえばオルカンのような投資信託を買っている人は、年間最大360万円の投資が可能です。投資元本の総額は1,800万円が上限ですが、(統計的には)できるだけ早くその投資可能枠を埋めて、長い年数ホールドすることで複利効果の破壊的な恩恵を享受するのが良いです。

そして、入金力不足で埋められない枠は、特定口座から移してでも埋めた方が良いです。いったん利益に課税されますが、そうしてでもシン・NISA口座で買い直した方が有利です。

その理由を、界隈で(おそらく)もっとも理解しやすい方法で解説します。なお、数式はひとつも登場しません。

この話の前提条件

この話は、従来のつみたてNISA口座、一般NISA口座でオルカンやスリム米国株式(S&P500)やスリム先進国株式を買っていたけど、それだけでは入金力が余るので、特定口座でもそれらの商品を買っていた人を対象にしています。このブログの立ち位置から考えて、資産形成に不向きな商品を買っていた人に向けての話ではありません。

また、特定口座で買っていた商品を適宜売却し、同じ商品をシン・NISA口座で買い直すことを想定しています。実際には特定口座のスリム米国株式(S&P500)を売って、シン・NISA口座でオルカンを買うのでもいいわけですが、そういうケースについては記事内容を拡張して考えてください。

直感的には

特定口座だと、売却時に利益に(現行制度だと)20.315%課税されます。シン・NISA口座だと課税されませんし、非課税期間は無期限です。そのため、いったん税金を納めてシン・NISA口座で買い直した場合に生じるロスは、課税の繰り延べ効果だけです。(買い直す商品は、ノーロードかつ解約時信託財産留保額なしとします。)

課税の繰り延べ効果を失う代わりに、利益への課税を死ぬまで免れます。譲渡税率は現在でも20.315%で、将来上がることはあっても20%未満に下がりそうにはないので、直感的にはシン・NISA口座に移した方が有利に思えます。

でもそれがどれぐらいなのか、現在の含み益の大小や期待リターンで変わるのかは、計算してみないと分からない人が多いでしょう。僕もそうでした。

課税の繰り延べ効果

後で必要になるため、ここで課税の繰り延べ効果について解説します。めんどくせーって方は飛ばしてもらって構いません。

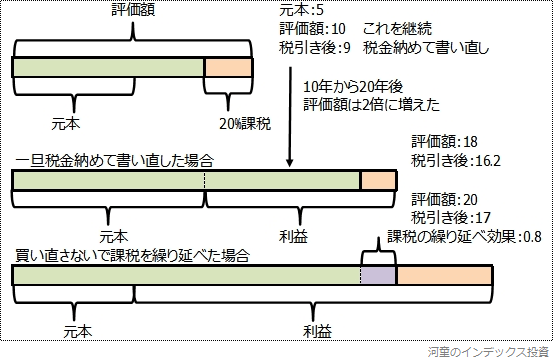

元本5万円、評価額10万円(含み益100%)が特定口座にあります。これをいったん売却して同一基準価額で買い直した場合と、そのまま買い持ちを続けた場合における、課税の繰り延べ効果を図にしました。

どちらの場合も最後に売却して現金化します。その結果はこうなりました。

- 買い直した場合の税引き後評価額:16.2万円

- 買い直さなかった場合の税引き後評価額:17万円

その差0.8万円(税引き後評価額の4.7%)が「課税の繰り延べ効果」です。

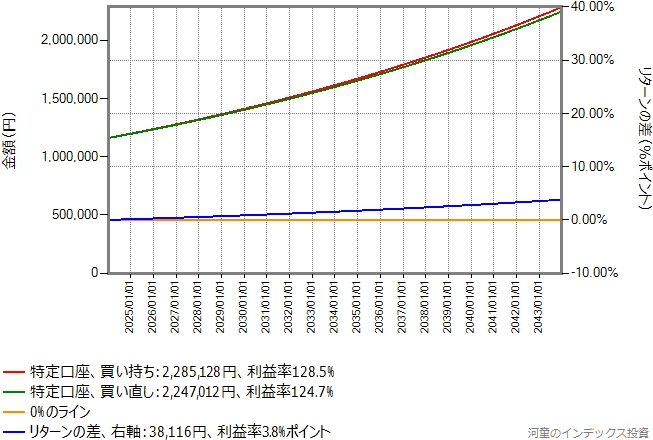

これを元本100万円で同じ比率でグラフにしました。

買い持ちが赤、買い直しが緑です。どちらも税引き後評価額(左軸)です。青のラインは利益率の差(単位%ポイント、右軸)です。青のラインの形状に、わずかながら複利効果を感じることができます。

シミュレーション条件

- 元本は100万円です。

- 比較期間は20年です。比較期間の最初にシン・NISA口座に買い直した場合と、特定口座のままだった場合の、税引き後評価額を比較します。

- 買い直す時の評価額と、期待リターンだけを変えてシミュレーションします。

- 譲渡税は復興特別所得税が期限を迎える2037年末以降も20.315%としています。

グラフの見方

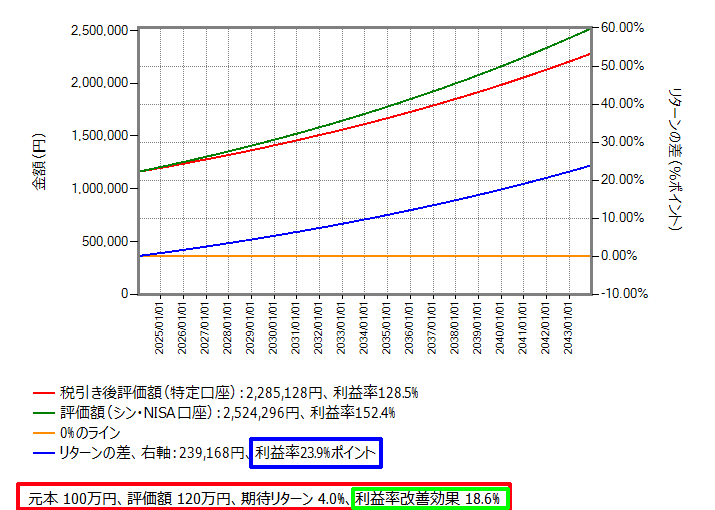

買い直しシミュレーション結果のグラフです。左軸は税引き後評価額です。

- 赤のラインは特定口座のまま、買い直ししなかった場合の税引き後評価額です。

- 緑のラインはシン・NISA口座に買い直した場合の評価額です。非課税です。

- 青のラインは利益率の差(単位%ポイント)です。比較期間20年後の数値が青枠で囲ったところにあります。

- シミュレーション条件が赤枠で囲ったところにあります。

- 緑の枠で囲った「利益率改善効果」は、シン・NISA口座に買い直したことにより利益率が何%改善したかです。

シミュレーション結果

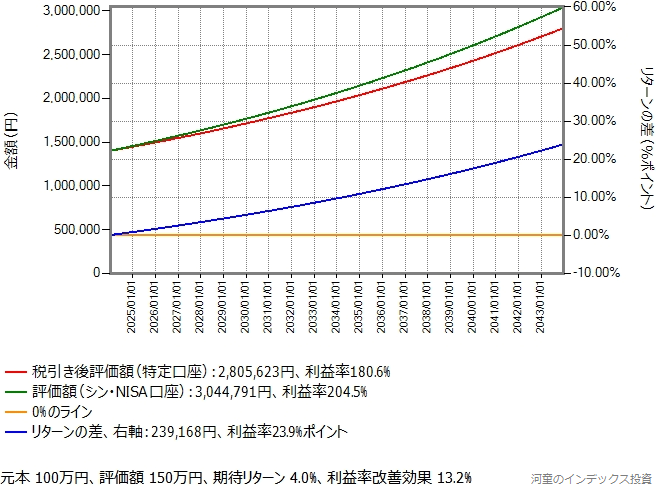

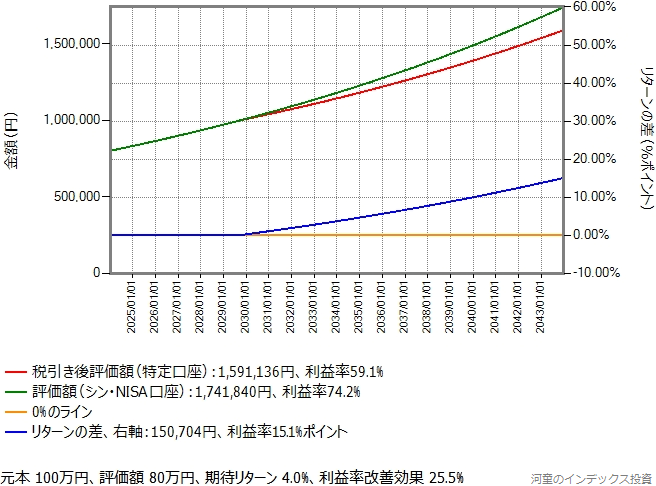

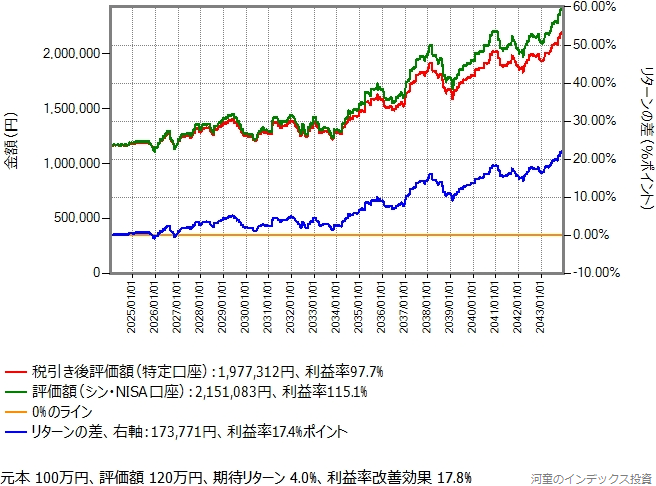

評価額120万円、期待リターン4%

含み益が20%の時に買い直します。

- 買い直すことで利益率は23.9%ポイント改善されました。利益率改善効果は18.6%でした。

- 買い直すことで利益が23.9万円増えました。

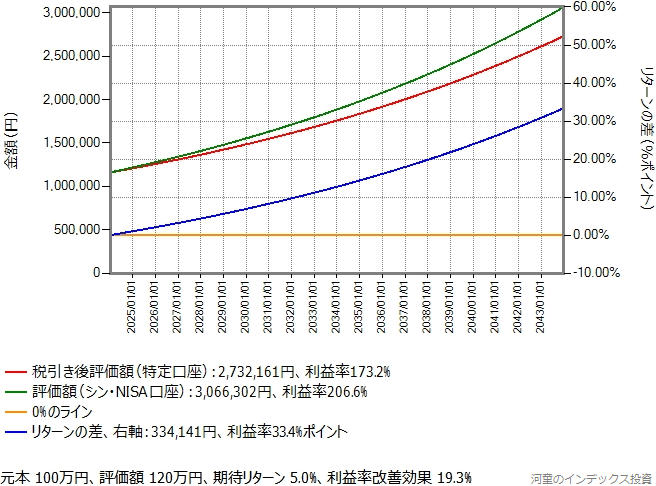

評価額120万円、期待リターン5%

期待リターンを5%に上げました。

- 買い直すことで利益率は33.4%ポイント改善されました。利益率改善効果は19.3%でした。

- 買い直すことで利益が33.4万円増えました。

- 期待リターンが上がると、買い直しによる効果が上がります。

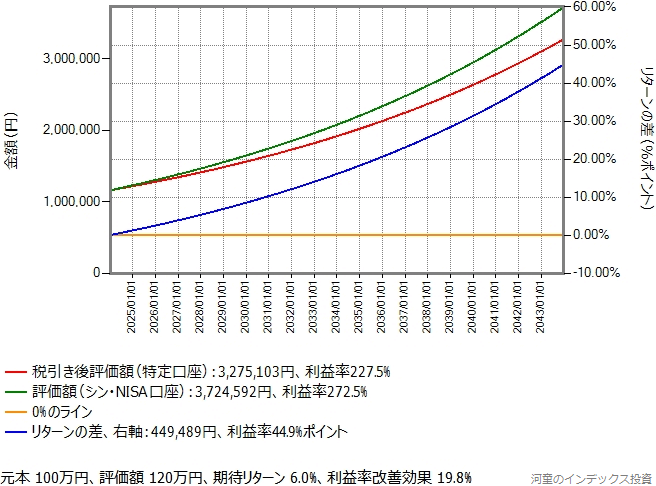

評価額120万円、期待リターン6%

もっと、もっと、という声が聞こえたので、期待リターンを6%に上げました。

- 買い直すことで利益率は44.9%ポイント改善されました。利益率改善効果は19.8%でした。

- 買い直すことで利益が44.9万円増えました。

- 期待リターンが上がると、買い直しによる効果が上がります。

評価額150万円、期待リターン4%

含み益が50%の時に買い直します。

- 買い直すことで利益率は23.9%ポイント改善されました。(含み益が20%の時と同じ。)

- 買い直すことによる利益率改善効果は13.2%でした。(含み益が20%の時は18.6%でした。)

- 買い直すことで利益が23.9万円増えました。(含み益が20%の時と同じ。)

- 買い直し時の含み益が増えると、利益率改善効果は下がります。(理由は後述します。)

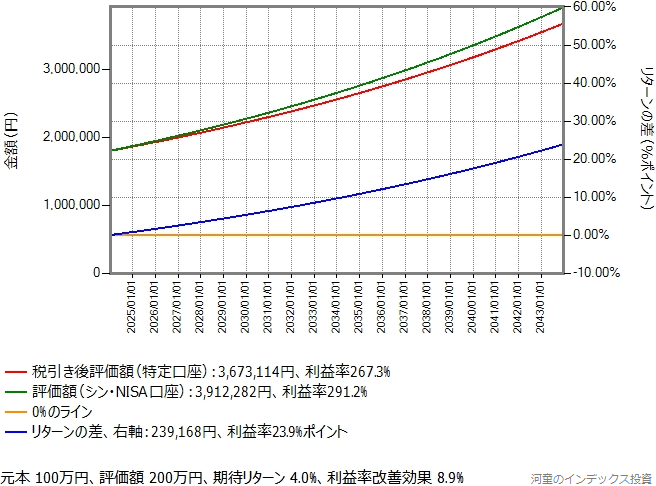

評価額200万円、期待リターン4%

含み益が100%の時に買い直します。

- 買い直すことで利益率は23.9%ポイント改善されました。(含み益には影響されません。)

- 買い直すことによる利益率改善効果は8.9%でした。(含み益が増えると下がります。)

- 買い直すことで利益が23.9万円増えました。(含み益には影響されません。)

- 買い直し時の含み益が増えると、利益率改善効果は下がります。(理由は後述します。)

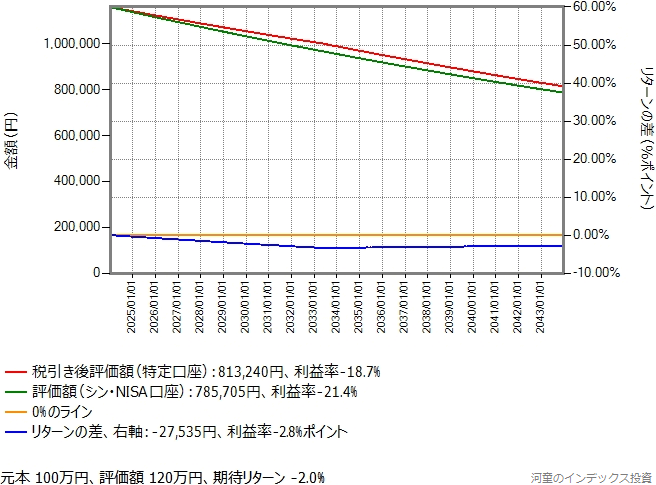

評価額80万円、期待リターン4%

含み益がマイナス20%(含み損)の時に買い直します。

含み損である期間は課税する利益がないので、買い持ちと買い直しに差がありません。そのためしばらくは青のラインが真っ平らです。評価額が元本の100万円を超えると、税率20.315%と0%の違いが差を生み始めます。

- 買い直すことで利益率は15.1%ポイント改善されました。

- 買い直すことによる利益率改善効果は25.5%でした。(含み益が減ると上がります。)

- 買い直すことで利益が15.0万円増えました。

含み損の時に買い直しても、含み損中は効果がないので、買い直すのは後回しで良いです。

期待リターンがマイナスだったら

評価額は120万円(=含み益20%)だけど、現在の期待リターンは-2%という泣ける商品の場合はどうなるでしょうか。極端すぎて現実味がありませんが、この記事の背景にある「仕組み」の理解に役立ちます。

グラフから分かる通り、買い直さない方がいいです。非課税のシン・NISA口座に買い直さない方が良いのは、次の理由によります。

- 買い直し時には利益に課税されて資産が減りますが、期待リターンがマイナスなら課税を先送りした方がいいです。

- 資産額が元本を下回ると(含み損になると)売却しても課税されません。よって、含み益がある時に売却して税金を納めたのは悪手だったということです。

でも期待リターンがマイナスなら、含み益があろうがなかろうがさっさと売却して二度とそんなクソ商品に投資しないことです。

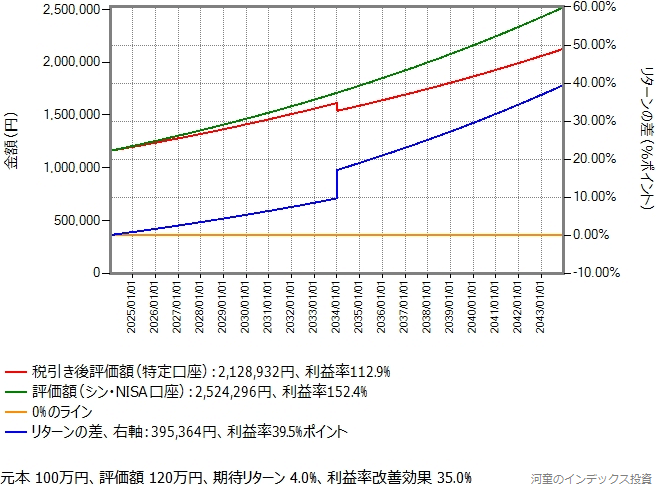

2034年から譲渡税率が30%に上がったら

シン・NISA制度開始後10年で譲渡税率が30%に上がったらどうなるか調べました。(あり得そうな話ですね。)評価額120万円、期待リターン4%です。

譲渡税率の上昇により赤のラインがガクッと落ち込み、青のラインが跳ね上がっています。利益率改善効果は18.6%から35.0%に上がりました。

現実的なデータの場合

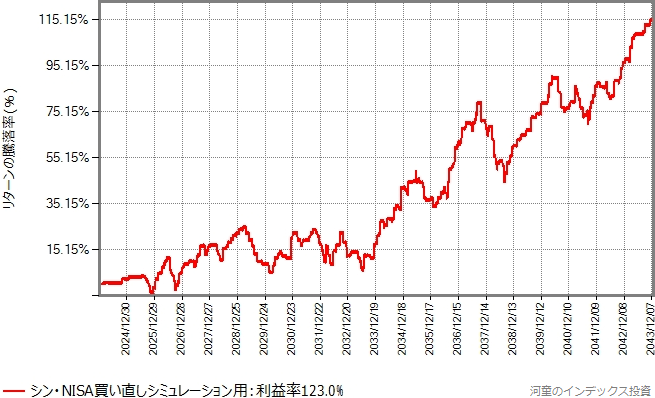

この記事が出した結論は、期待リターンが常時プラスのものでないと成立しないのでは、という意見がありました。仕組み的にそれは関係ないことを示します。

次は期待リターン4%だけどガンガン変動する基準価額データです。

このデータでシミュレーションした結果です。

基準価額が変動しても、買い直し後に(傾向として)プラスで推移するなら、青のラインが示す通り買い直した方が有利です。

買い直し時の含み益が増えると利益率改善効果が下がる理由

買い直し時の含み益が増えると、利益率改善効果が下がりますが、それは買い直す時点の利益率が高い(底上げされている)ため、買い直してからの効果が相対的に弱められるためです。買い直すことによる作用は、含み益の大小で変わりません。シミュレーション結果から、買い直しで増えた利益の額は含み益に無関係であることが分かっています。

そのため、含み益が大きいからと言って買い直しをためらう必要は全くありません。

結論

シン・NISAへの買い直しについては、直感が正しいことが分かりました。また、モヤモヤしていたことがシミュレーション結果によってクリアになりました。

- (含み損ではなくて)含み益が少ない時に買い直すほどその効果を実感できます。買い直し時の含み益が増えると、相対的に利益率改善効果が下がります。とは言うものの、買い直すことによる作用は、含み益の大小で変わらないため、含み益を気にせずに買い直していいです。

- 課税の繰り延べ効果より、非課税による効果の方が圧倒的に大きいので、入金力が不足している時は特定口座からの買い直しをおすすめします。

- 特定口座にある対象商品が含み損の時は、買い直しても効果が得られないため、含み損がほぼなくなってから買い直すのが良いです。

みなさんは、自分のケースではどうなのか良く考えた上で、買い直すかどうか判断してください。(このブログの立ち位置が嫌いな人が指摘しそうな前提条件について、あれこれ言うまでもないでしょう。)

我が家はシン・NISAの非課税枠を、買い直しを含めて埋めて行きます。2024年から特定口座に払い出される一般NISAと、特定口座にあるスリム先進国株式の買い直しを併用します。それに合わせて、出口戦略をどうするかも考えます。

買い直しは入金力が不足する場合の手段

リスク資産に投資可能な資金がある場合(=入金力に余裕がある場合)、それでシン・NISA口座の年間非課税枠を埋めます。それでもまだ年間非課税枠に空きがあり、特定口座で対象商品を保有している場合は買い直すのが良いです。

でも良く考えるとリスクを取り過ぎていたので、現金比率を高めるためにあえて特定口座からの買い直しを(最大年間360万円のペースで)進めるのも選択肢のひとつです。大切なのは、自身にとってどういう対応が最良の結果が期待できるかを考えて行動することです。正解は、個人によって変わります。

買い直すならできるだけ同日で

買い直しの際には、売却と購入が同日にするのが理想です。

- シン・NISA口座に投資する金額を決めます。

- 税引き後でその金額を手にできるだけ、特定口座で売り注文を出します。

- シン・NISA口座で買い注文を出します。

これを実行するためにはその金額の資金が(証券口座に)一時的に必要になります。その資金の都合が付かない場合は、売却により現金が口座に入金されてから(1週間程度かかります)資金移動などをした上で買い注文を出すことになります。それでもまったく問題ありません。

この買い直しに際して避けたいのは、タイミングを図ることです。基準価額が高い時に売却して、下がってから買いたいと思いたいところですが(その気持は良く分かります)、そんな思いは捨てて機械的に買い直すべきです。

この記事が想定している商品と読者のみなさんなら、買い直しにタイミングを図る必要はありません。

従来の一般NISA、つみたてNISAにある資産はホールドが正解

従来の一般NISA、つみたてNISAは、2024年以降は新規の買付ができません。それらの口座にある資産は、一般NISAは5年、つみたてNISAは20間は非課税ですから、その期間が終わって特定口座に払い出されてから、シン・NISA口座で投資するかどうか考えれば良いです。

非課税期間が残っているのにシン・NISA口座に移す(買い直す)のは非合理でもったいない行為です。

そして現在一般NISA口座、つみたてNISA口座に資産を持っている人は、そうでない人より(制度上)多くの生涯非課税枠を保有しています。その幸運に感謝しつつ、現金化が必要になるまでホールドするのがいいです。