iDeCoは2018年から「年払い」ができるようになりました。基本は毎月拠出上限金額内で一定金額を拠出する「月払い」ですが、文書で拠出計画を提出することで、制約はあるものの拠出タイミングを選べるようになっています。

でも、拠出しない月は手数料を105円節約できるというメリットに気を取られすぎて、逆に損をしている人もいると思われます。どうすると損するのか代表的なパターンで計算しました。

そもそも年払いは必要か

iDeCoの拠出金は全額所得控除の対象になりますので、所得税5%、住民税10%の最低水準であっても、多くの場合拠出時に15%のリターンを一時金の形でもらっているようなものです。iDeCoについて議論する時に、この先に手にしている節税分を軽視する傾向が強い印象を受けます。

iDeCoの加入中は拠出しなくても毎月66円、拠出する月はさらに105円の手数料がかかります。年払いを利用して拠出しない月を作ることで、この105円を節約できるのですが、でもそれって本当に必要でしょうか。年払いをするためには、年間の拠出計画書を提出しなければなりません。今どきオンラインでは申請できない、やっぱりな運営です。そしてどの月にいくら引き落とされるのかを管理する(気にする)必要があります。結構めんどくさいと思います。

元本確保型なら

保険や定期預金に拠出し、それらの利息ではなくて拠出時の節税分を狙う場合は、後述する機会損失がないので拠出を年1回にまとめれば105円✕11回=1,155円節約できます。この場合引き落としは12月に行われますから、そのことさえ忘れなければ問題ありません。これは良い方法だと思います。

でも僕はiDeCoで元本確保型を選択するのは賢明とは思いません。出口戦略が必要ですが、うまくやれば運用益にかかる税金をかなり少なくできるので、自分のリスク許容度にあったインデックスファンドを選択するのが良いと思います。その場合、年払いは良く考えないと損します。

ボーナス時の拠出額を増やせるけど

年払いの利用パターンとして、毎月23,000円拠出できないけどボーナス時は拠出額を増やせるから、毎月1万円拠出、ボーナス月は6万円に増額する、というのを見かけます。確かにそういう使い方もできますが、手間を考えるとイマイチだなと思ってしまいます。毎月1万円拠出、ボーナス月は6万円拠出できるだけの収入があるなら、毎月2万円拠出できないの?と思ってしまうのです。人それぞれですから自由にすればいいのですけど、年に12回拠出するんだったら従来の月払いのままでいいんじゃねって。

ここから先はインデックスファンドを選択した場合の話になります。

計算方法

- 期待リターンは3、4、5%で、単純計算したものです。現実的にはあり得ませんが、公平な比較のためにそうします。

- 2020年の1月から12月の毎月初の営業日に約定するものとします。iDeCoの現実のスケジュールとは違います。

- 拠出上限金額を決めます。例えば23,000円の場合、月払いなら毎月23,000円拠出します。年払いで4回拠出なら、3月、6月、9月、12月にそれぞれ23,000円✕3だけ拠出します。

- つまり、月払いと年払いの年間合計拠出額は同じです。これを元本とします。

- 拠出額から手数料を引いた残りの金額でインデックスファンドを購入します。手数料は66円は毎月、105円は拠出月のみです。

- 2020年12月28日の評価額(課税前)を比較します。月払いと年払いでどちらの評価額が高いかを見ます。

- 拠出上限金額は次の3パターンとします。12,000円、23,000円、5,000円。

表の見方

拠出上限金額ごとに、期待リターン3%、4%、5%の順に並んでいます。

- 年6回拠出は2月、4月、6月、8月、10月、12月に拠出します。

- 年4回拠出は3月、6月、9月、12月に拠出します。

- 年3回拠出は4月、8月、12月に拠出します。

- 年2回拠出は6月、12月に拠出します。

- 年1回拠出は12月に拠出します。

「評価額の差」列が結果です。マイナスなら年払いの方が得(年払いの評価額が高い)です。行を緑にしています。

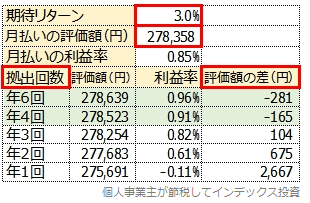

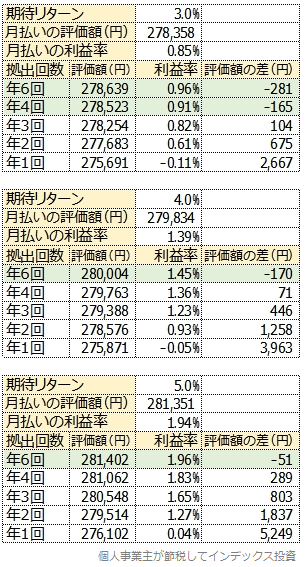

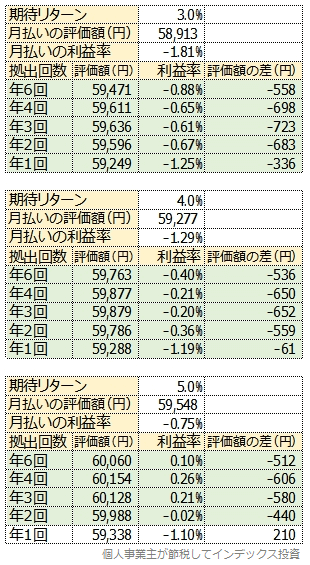

拠出上限金額12,000円の場合

拠出額が12,000円だと手数料105円は0.875%にもなります。12,000円を拠出すると手数料171円が引かれた11,829円でインデックスファンドが買われます。期待リターンが4%だと、ひと月で40円程度しか増えません。手数料105円が拠出額に対して相対的に高いので、おおむね年3回以上拠出するなら年払いが有利となりました。

拠出上限金額23,000円の場合

拠出額が23,000円だと手数料105円は0.456%になります。年払いが有利となる条件が、拠出額が12,000円の場合に比べて減りました。

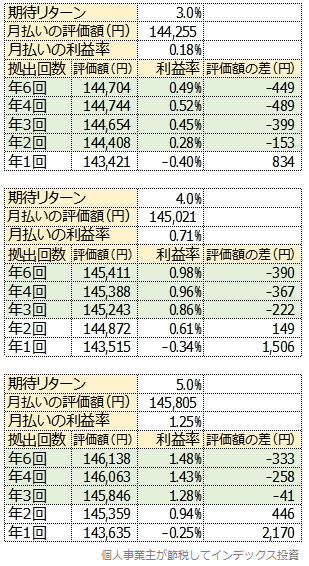

拠出上限金額5,000円の場合

拠出額が5,000円だと手数料105円は2.1%にもなります。ほとんどの場合で年払いが有利となりました。

拠出額が4、5万円なら

制度上自営業者でないと無理ですが、毎月の拠出額が4、5万円で、期待リターンが3から5%のインデックスファンドを買う場合は、年払いが有利になることはないと思われます。毎月定額を拠出する、普通の積み立てが良いです。年払いのことは忘れましょう。

年払いのデメリット

管理がめんどくさいことに加え、インデックスファンドを買うタイミングが偏るために「高値掴み」をしたと後悔するリスクが増えます。それは年払いの回数を減らすほど高まります。その後悔によって拠出をやめてしまってはせっかくのiDeCoの意味がなくなってしまいます。

iDeCoの年払いは制度設計上月払いよりも早く資金投下できないので、手数料を節約すると資金投下時期を先送りすることになります。それは機会損失につながります。現実のインデックスファンドの値動きはここでの計算で使った単純なものではありませんが、基本、できるだけ早く投資した方が良いと思います。

結論:年払いのデメリットに注意

手数料105円に気を取られすぎて年払いにすると逆に損することがあります。年払いのメリット、デメリットについて良く考えてから選択しましょう。