楽天バンガードシリーズ(楽天バランスを除きます)4商品はそれぞれ、VTI、VT、VWO、VYMなどのバンガード社が運用するETFに投資します。設定されてからしばらくは、それらETFとわずかな比率の短期金融資産だけで運用されていました。

ところが2020年7月から、株式先物を利用するようになりました。スリム先進国株式など現物株運用のファンドでは、ベンチマークとの連動性を確保するためには株式先物の利用は必須と言われており、実際数%の比率で利用していますが、ETF運用の楽天バンガードシリーズがどうして株式先物を利用するのでしょうか。

楽天バンガードHEADSに質問したところ、いつものように丁寧に教えてもらえました。その内容をみなさんとシェアします。

更新情報

マザーファンドの現金比率の影響を調べました。びっくりしました。

株式先物の登場

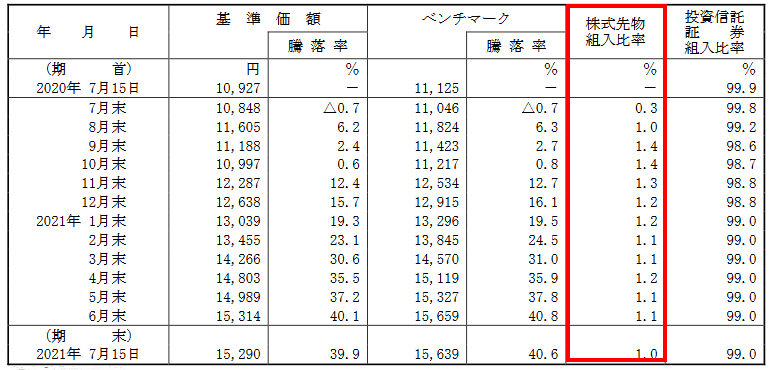

次は楽天全世界株式の月次報告書からの引用です。上が2020年6月分、下が2020年7月分です。

左側はベビーファンド、右側はマザーファンドです。ベビーファンドの短期金融資産の比率は極小です。それは2020年7月以降も変わっていません。(これ、大事です。)

マザーファンドは平均で1%程度の短期金融資産を持ちますが、それとほぼ同率の株式先物を保有するように変わりました。

次は楽天全世界株式のマザーファンドの株式先物比率です。

引用:第4期運用報告書

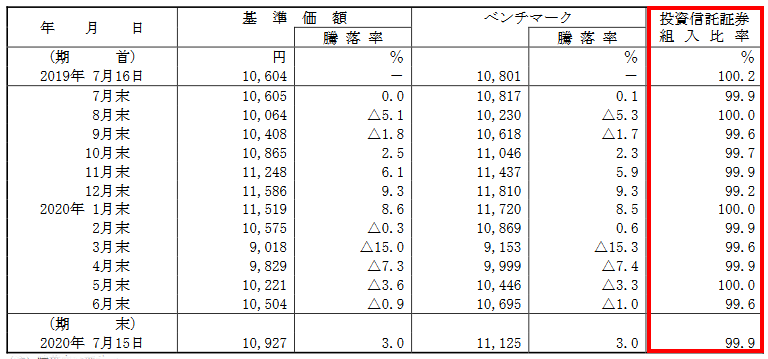

次は株式先物を利用していなかった、第3決算期間はこうでした。

引用:第3期運用報告書

株式先物は利用していませんが、投資信託証券(この場合はVT)の比率は高いです。3、6、9、12月の比率が低めなのは、配当金の再投資に備えたものと思われます。

株式先物を利用する理由

楽天バンガードHEADSから頂いた回答から分かったことです。僕が持っている一般的な知識で行間を補足した結果です。

- ETFの未収配当金が発生した場合でも、タイミングを遅らせずに配当金を再投資したい。

- 多額の設定解約があった場合でも、いくらか現金があればETFを売却しないで済ませられる。その方が売買委託手数料、有価証券取引税的に有利である。

- そのためいくらか短気金融資金(現金のようなもの)を持っていたいが、それはベンチマークとの連動性を悪くしてしまう。

- そこで短気金融資金を証拠金にして株式先物を保有することで、株式へのエクスポージャーをほぼ100%にしている。

配当金の再投資

VTやVTIの配当金を再投資したトータルリターンを生成し、楽天全世界株式、楽天全米株式と比較してきた経験から、配当金が実際に支払われるPayable Dateよりも数日早いRecord Dateで再投資されていることに気付いていました。配当金を再投資するには実際に対象のETFを買う必要があり、その分の現金が必要です。

この話は家計のやりくりのように単純ではないと思いますが、マザーファンドがいくらか現金を持ちたい理由の背景としては納得できます。

なお、基本的には配当金は遅延なく再投資された方が好ましいです。

大規模解約への対応

楽天全世界株式や楽天全米株式は人気が高いので、毎営業日で見た資金流入はプラスであることが多いです。たとえば設定(買付)2億円、解約(売却)3,000万円なら、マザーファンドに1.7億円の買い注文を出して、解約分の0.3億円は現金の横流しをすることで、無駄な売買を相殺できます。それは売買委託手数料の削減効果がありますし、特に売却時に発生する有価証券取引税を抑える効果があると聞いています。

ところがそううまく行かない日もあります。次は楽天全米株式の直近90日間の、営業日ごとの資金流出入額の推移です。

赤の矢印の位置ではラインが下側に突き抜けていますね。左側は6.7億円の資金流出です。楽天全米株式の純資産総額は3,900億円程度あるので、その1%の短期金融資産は39億円です。それだけあれば、余裕で売りを抑制できます。

でもそれって、その営業日で見ると借金しているようなものです。でも多くの営業日は資金流入超過なので、借金はすぐに返済できます。

先物で買っているもの

VTI、VT、VWO、VYMと指数が同じ先物はないので、代替品を買っているそうです。(運用報告書にその銘柄が明記されています。)

- 楽天全米株式はS&P500指数

- 楽天全世界株式はS&P500指数とMSCIエマージング・マーケット指数

- 楽天新興国株式はMSCIエマージング・マーケット指数

- 楽天米国高配当株式はS&P500指数

SBI・Vシリーズは株式先物を利用していません

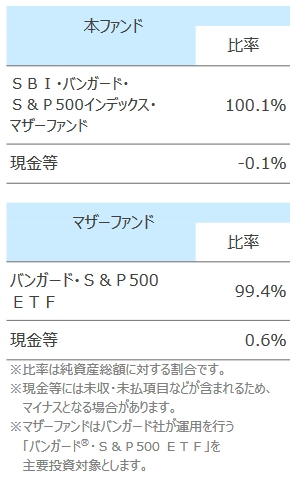

SBI・Vシリーズは3商品とも、株式先物を利用していません。次はSBI・V・S&P500の2020年6月分の月次報告書からの引用です。

上がベビーファンド、下がマザーファンドです。2020年6月までの、楽天バンガードシリーズににそっくりです。

でも競争ですから、SBI・Vシリーズもいずれ株式先物を利用するようになるかも知れません。

こういう運用の細かな(マニアックな)違いも含めて、あらゆるコストと運用の上手い下手が、基準価額に反映されています。最終的にはその基準価額を見て、受益者は各ファンドの評価をするのがいいです。

マザーファンドの現金比率の影響

マザーファンドの現金比率が上がると、株式へのエクスポージャーが減ります。(この記事の文脈だと)投資効率の観点では、株式へのエクスポージャーが限りなく100%に近い方が好ましいです。

ではその現金比率の影響はどれぐらいあるのでしょうか。もうお腹いっぱいという方はここまで飛ばして下さい。

現金比率の推移

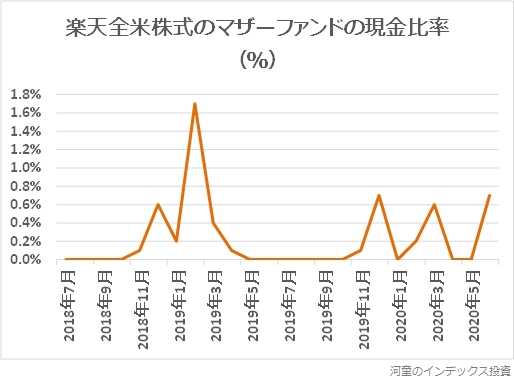

次は楽天全米株式が株式先物を利用し始める前の2年間における、マザーファンドの現金比率の推移です。

月によってばらつきが大きいですが、最後の1年間の平均は0.19%でした。

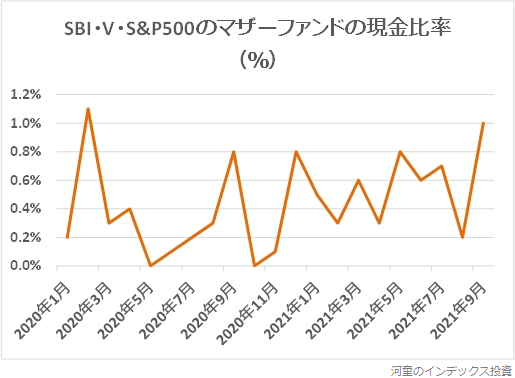

次はSBI・V・S&P500の2020年年初からの、マザーファンドの現金比率の推移です。

楽天全米株式より高めで推移しています。直近1年間の平均は0.49%でした。

理論的な話

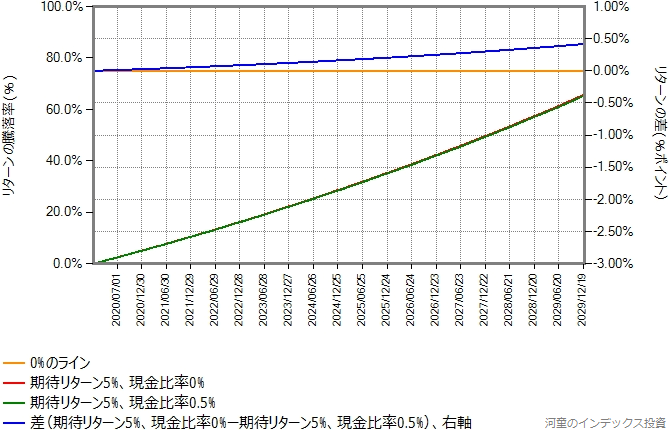

現金比率が0.5%の場合、つまり、株式へのエクスポージャーが99.5%の場合のリターンへの影響を調べました。

次は期待リターンが5%で現金比率が0%のものと、現金比率が0.5%で毎月リバランスしたものとのリターン比較です。比較期間は10年です。

10年間で0.4%ポイントを超える差が生まれています。現金のリターンは0%ですから、期待リターンが99.5%に減るようなものですが、複利効果も作用します。青のラインは弓なりに曲がっていますね。

VOOの過去データでは

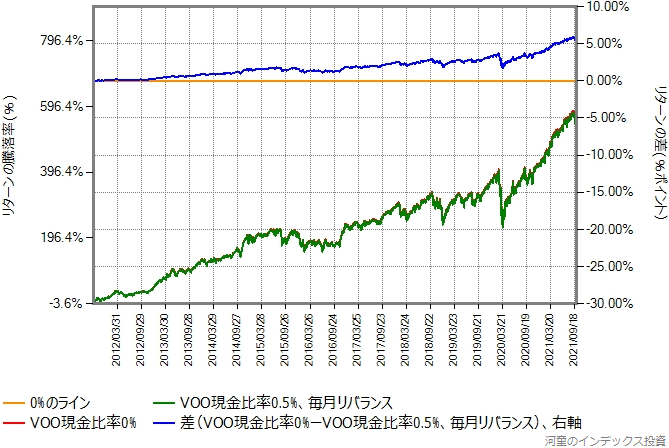

次はVOOトータルリターンと、現金比率が0.5%で毎月リバランスしたものとのリターン比較です。比較期間は2021年9月30日までの10年です。

10年間で5%ポイントを超える差が生まれてます。VOOの過去10年間のリターンは522%もあるため、VOOへの投資比率がわずか0.5%少ないだけでも、十分大きな差になりました。

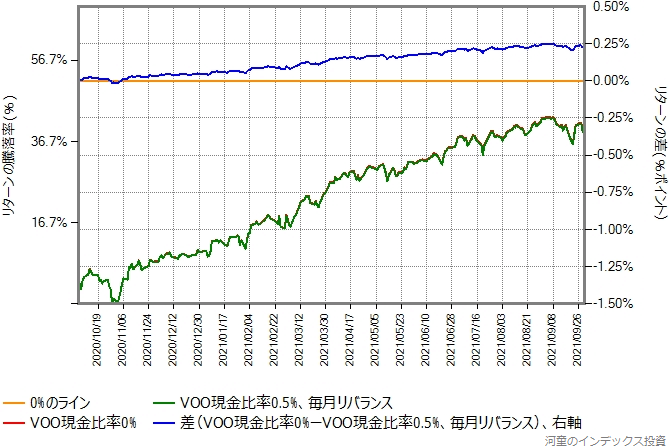

次は2020年10月から2021年9月30日までの1年間の比較結果です。

0.25%ポイントほどの差が生まれています。信託報酬よりずっと大きいです。

現実の運用はシミュレーション通りにはいかないでしょうし、話は単純ではないと思います。でもこの比較結果から、次のことは言えるでしょう。

- 楽天バンガードシリーズが株式へのエクスポージャーを100%にしたかった理由が分かりました。

- SBI・V・S&P500がVOOへのエクスポージャーを100%に近づければ、いくらかリターンを改善できるはず。

相反する条件に対応する工夫

たとえば楽天全米株式はVTIを買うだけのインデックスファンドと言うのは簡単ですが、日々の売買、配当金の再投資、隠れコストの削減などが下手だとそれはごまかしの効かない基準価額に表れます。VTIトータルリターンと比較することで、運用コストの大小も分かります。

短期金融資産を持っているとか、株式先物(代替品だけど)を利用する運用は、指数原理主義的な考えとは相容れないものです。でもそれは、いろんなもののバランスを取った結果だと思われます。実際のところ、楽天バンガードシリーズの運用は低コストで安定しており、高く評価しています。