近年インデックスファンドの超ローコスト化が進んだため、古くからインデックス投資をしている人ほど、高コストファンドをいまだに保有しているという状況が多いはずです。さすがに新規投資は超ローコストファンドに切り替えたものの、高コストファンドをガチホしたままだ、というのは普通にあるでしょう。

良く話題になるのが、では高コストファンドを一旦売却して、超ローコストファンドを買い直した方が得なのか?というものです。答えは条件と各個人によって変わります。でも、ブログで間違った計算方法を提示しているケースも散見されるので、注意が必要です。

更新情報

シミュレーション期間を2021年4月16日までに更新しています。

乗り換えコストチェッカーを使えば様子が分かる

アウターガイさんが「乗り換えコストチェッカー」という便利なツールを公開されています。各種条件を入力するだけで知りたい結果を教えてくれます。

でもこのツールは未来のリターンが固定なので現実感に欠ける印象です。そこで現実の世界で、eMAXISからeMAXIS Slimに乗り換えるのが賢明だったかどうかを、実際の基準価額データを使って検証しました。

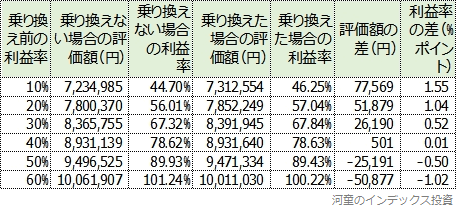

eMAXIS先進国株式とスリム先進国株式の違い

乱暴な言い方をすると、違いは信託報酬だけです。eMAXIS先進国株式の税引き信託報酬は0.60%です。スリム先進国株式の税引き信託報酬は設定時0.20%でしたが、対抗値下げの結果現在は0.0930%です。設定時1/3、現在は1/6未満です。そりゃeMAXIS先進国株式の受益者でこのことを知っている人は、悲しくなりますよね。

同じマザーファンドを売買しており、当然ベンチマークも同じです。期待リターンもリスクも同じですが、現実のリターンはコスト分劣化します。

ファンドの乗り換えをためらう理由

インデックスファンドを乗り換えるためには一旦売却せねばなりません。その時に利益に対して20.315%の譲渡税を払わねばなりません。これは非課税口座でない限り、いつかは払わねばならないものですが、できるだけ後で払った方が「課税の繰り延べ効果」が期待できるので得です。乗り換えコストチェッカーは、乗り換えない場合の課税の繰り延べ効果と、乗り換えた場合の(低コスト化による)リターンの改善効果を比較しています。

乗り換えをためらっている人は、この比較による損得勘定を気にしているか、実は損得勘定をせずに漠然とした「含み益が大きい時に乗り換えるのは不利」と誰かに刷り込まれたイメージに縛られているだけではないですかね。

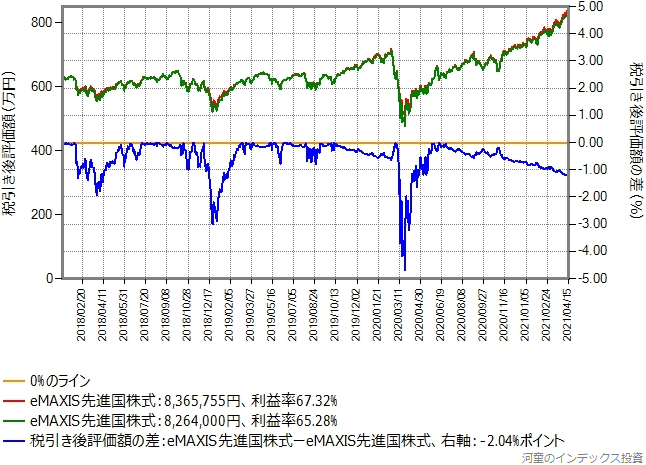

eMAXIS先進国株式からeMAXIS先進国株式に乗り換えた場合

同じ商品に乗り換えるのは損です。それは一旦譲渡税を払うことで課税の繰り延べ効果をリセットしてしまうからです。それがどの程度かを現実の基準価額データを使って調べました。

2018年1月にeMAXIS先進国株式を売却し、eMAXIS先進国株式を買い直したものです。右端は2021年4月16日です。シミュレーションの都合上、売却日に買付の約定ができたとしています。

グラフは元本500万円、含み益30%の場合です。青のラインは税引き後評価額の差で、乗り換えありー乗換なしです。時々マイナス側に大きく振れるのは、買い直した時点から基準価額がマイナスに下がったからです。

青のラインは変動しながらも、傾向としては右肩下がりです。これは買い直しにより課税の繰り延べ効果がリセットされたことによる損失です。

次はeMAXIS先進国株式の2018年1月からの基準価額の推移です。青のラインの水準より安くなっている時は、買い直した価格より安いのですから当然含み損です。

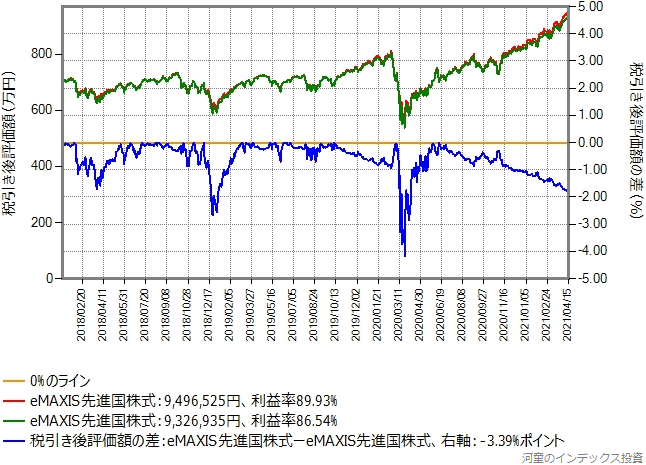

次は買い直した時の含み益を50%にしたものです。右肩下がりの傾向が強まりました。

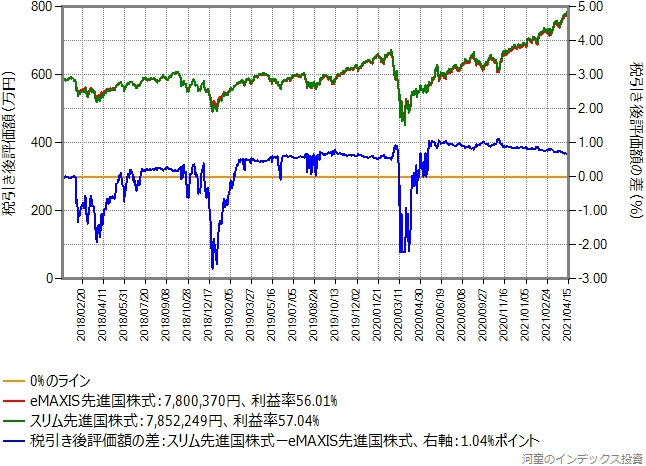

eMAXIS先進国株式からスリム先進国株式に乗り換えた場合

スリム先進国株式が設定されたのは2017年2月ですが、その年の12月には税抜き信託報酬0.1095%への引き下げが発表されました。もうそれが普通になりましたが、当時は大騒ぎでした。この現実世界の出来事にならい、2018年年初に乗り換えた場合のシミュレーションです。右端は2021年4月16日です。

含み益10%の場合

明らかに乗り換えた方が得です。時々マイナスになっていますが、それは基準価額が買い直した時より下がっているからです。

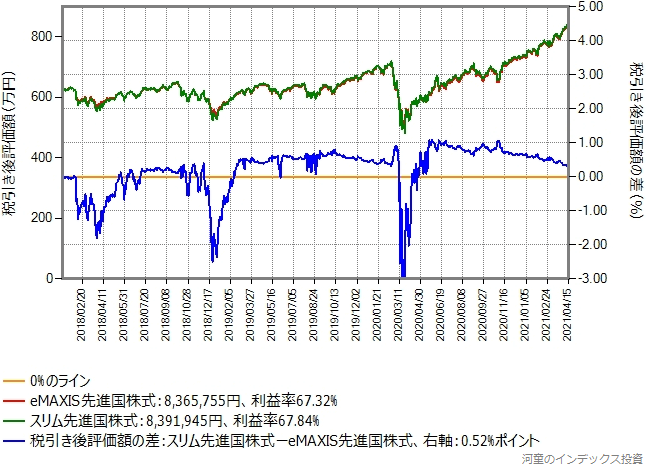

含み益20%の場合

乗り換えた方が得です。

青のラインの傾きが、含み益10%の場合よりフラットから右肩下がりなのは、課税の繰り延べ効果を捨てたことによる損失です。

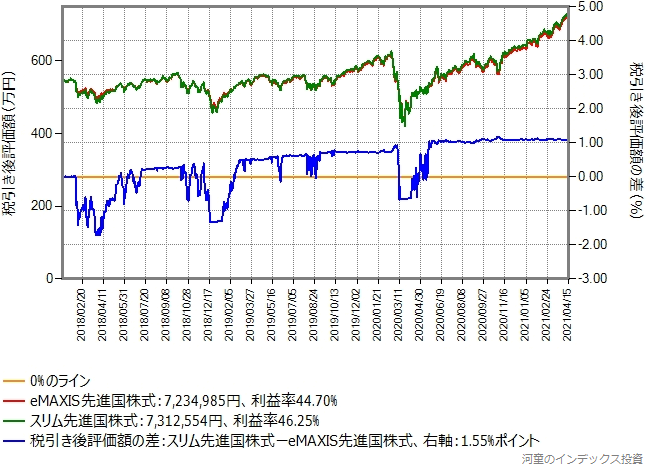

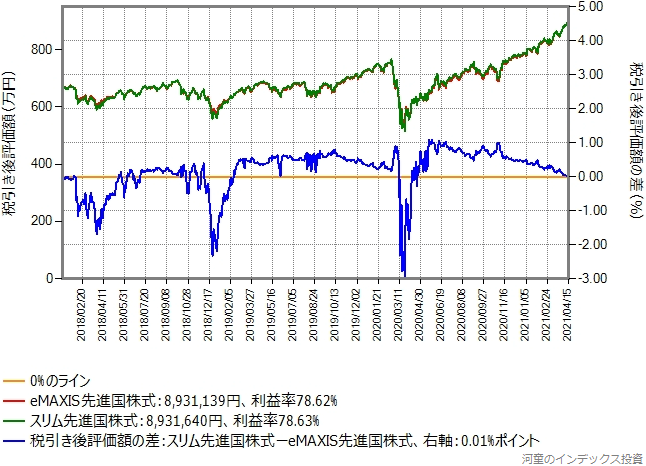

含み益30%の場合

乗り換えた方が得です。

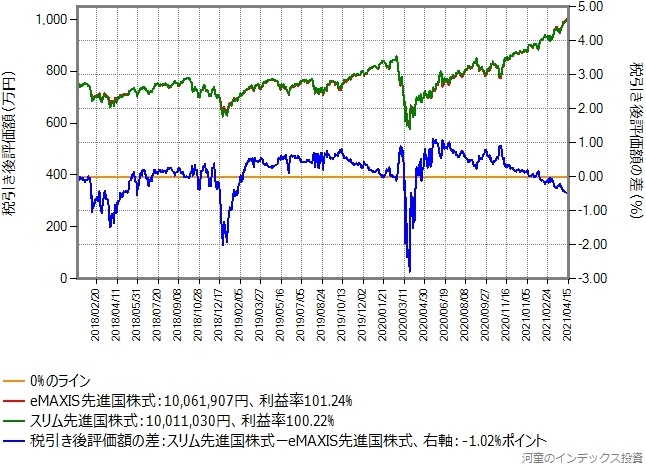

含み益40%の場合

判断が微妙になってきました。この結果だと互角ですね。

含み益60%の場合

この条件だと乗り換えない方が良いです。

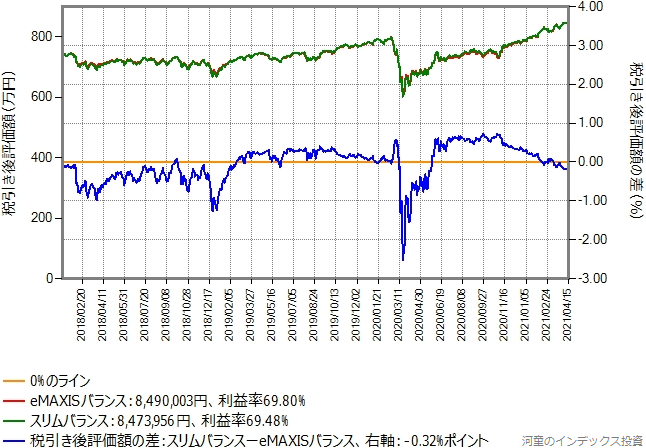

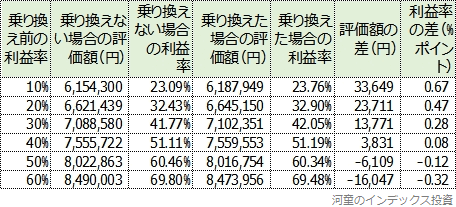

eMAXISバランス(8資産均等型)からスリムバランス(8資産均等型)に乗り換えた場合

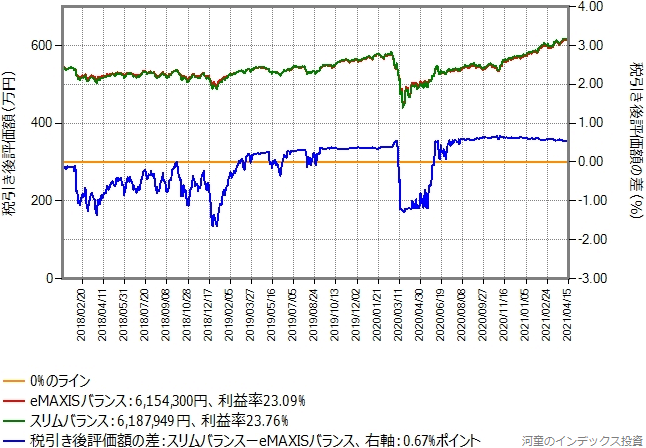

eMAXISバランス(8資産均等型)には解約時信託財産留保額0.15%が設定されています。これは売却時に必ず負担することになるので、解約時信託財産留保額が設定されていないスリムバランス(8資産均等型)に乗り換える際には気にする必要はありません。

以下のシミュレーションは解約時信託財産留保額を考慮しています。

含み益10%の場合

乗り換えた方が得です。

含み益20%の場合

乗り換えた方が得です。

含み益30%の場合

判断が微妙になってきました。この結果だと互角ですね。

含み益40%の場合

判断が微妙になってきました。この結果だと互角ですね。

含み益60%の場合

この条件だと乗り換えない方が良いです。

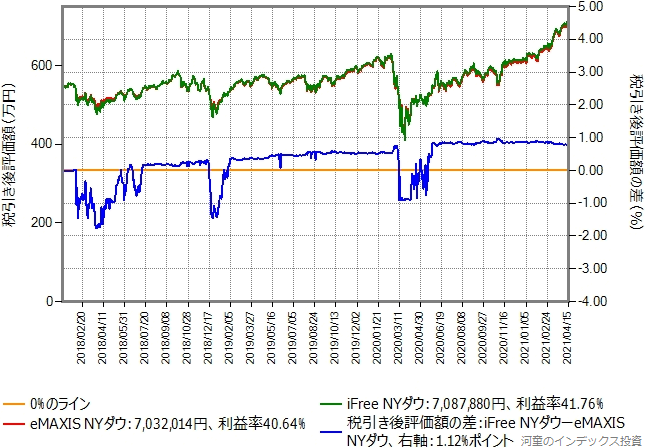

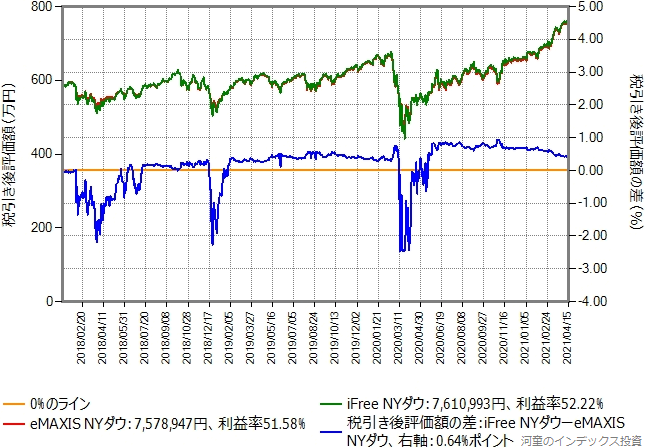

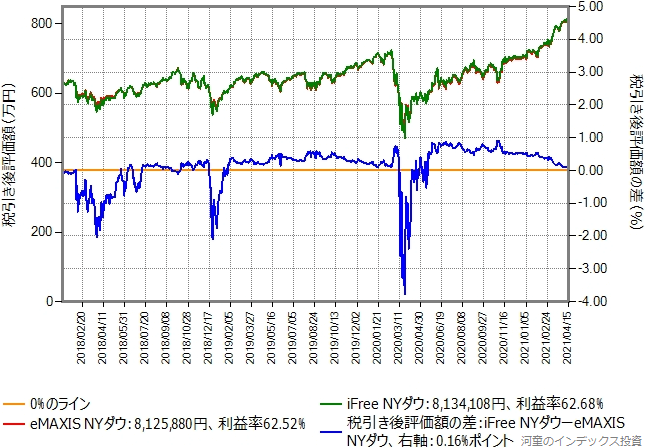

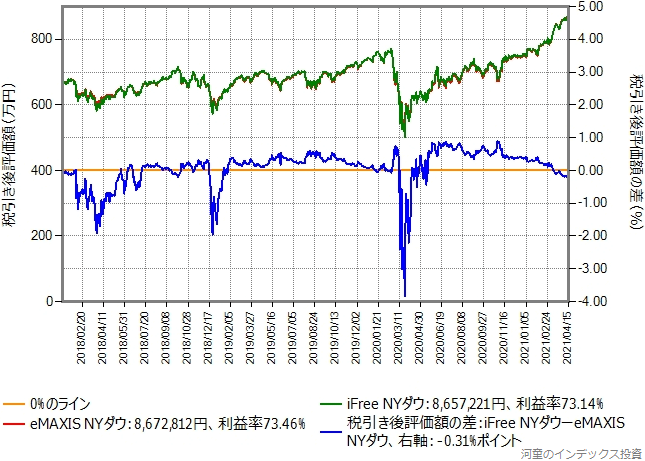

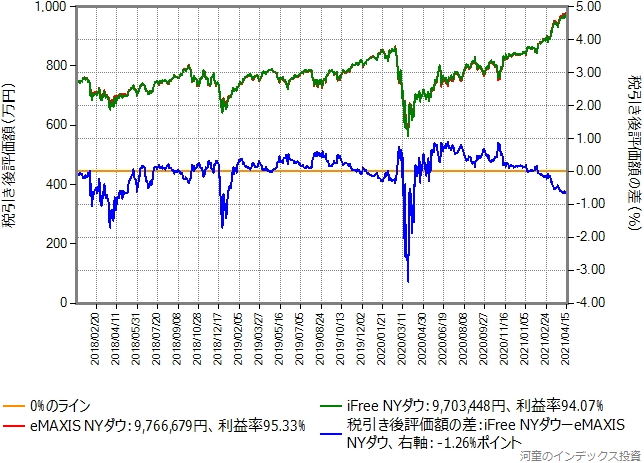

eMAXIS NYダウからiFree NYダウに乗り換えた場合

NYダウインデックスに投資するならiFree NYダウが最も低コストで、純資産総額も十分でおすすめです。(eMAXIS NYダウのスリム版はありません。)トータルコスト差は約0.40%ポイントです。大きいですね。また、期待リターンが高いので、トータルコスト差がより大きく作用します。

シミュレーションの要領は同じです。

含み益10%の場合

乗り換えた方が得です。

含み益20%の場合

乗り換えた方が得です。

含み益30%の場合

判断が微妙になってきました。この結果だと互角ですね。

含み益40%の場合

この条件だと乗り換えない方が良いです。

含み益60%の場合

この条件だと乗り換えない方が良いです。

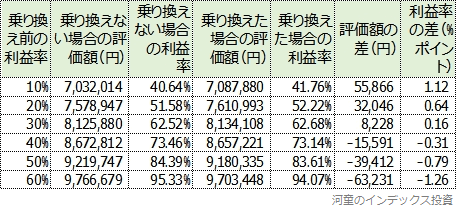

結果一覧

シミュレーション結果を一覧表にしました。次はeMAXIS先進国株式からスリム先進国株式です。

次はeMAXISバランス(8資産均等型)からスリムバランス(8資産均等型)です。

次はeMAXIS NYダウからiFree NYダウです。

賢明な選択を

乗り換えコストチェッカーを使えば、乗り換えた方が得する可能性が高いかどうかは想像がつきます。その損得勘定と、高コストな商品を保有し続ける精神的負担も勘案して、自分が納得できる、賢明な選択をすればいいと思います。

相対的にコスト差が大きく、乗り換え前の含み益が少いと、乗り換えた方が得する結果になります。これが基本です。

また、定石通り暴落などで含み益が少なくなった時に乗り換えるのも選択肢のひとつですが、2020年2月に始まった、コロナショックによる暴落では回復が速すぎて、迷っている間に実行可能な時期を逃してしまったのではないでしょうか。

おおむね2018年以降にインデックス投資を始めた人の多くは、最初から超ローコスト商品に出会えた可能性が高く、恵まれていると言えます。でもそれより高コストな時代から投資している人は、時間が生み出す複利効果という最強のメリットをたっぷり享受できているのも事実です。